En nuestros informes venimos haciendo foco en que en 2023 el Gobierno se enfrenta simultáneamente a tres potenciales factores desestabilizantes: el “Frente de los Pesos”, el “Frente de los Dólares” y la necesidad de evitar una nueva disparada en la inflación, no sólo para intentar recuperar algo de “capital político” de cara a las elecciones, sino porque una aceleración inflacionaria genera mayores presiones a acelerar el crawling peg y a subir las tasas de interés, volviendo más inestable al escenario.

En este sentido, la aceleración de la inflación a principios de 2023 sembró dudas sobre la estrategia planteada por el BCRA y reinstauró el interrogante sobre si la autoridad monetaria debería convalidar una nueva suba tasas ante la escalada de la nominalidad. ¿Cuál fue la dinámica reciente de la tasa en términos reales? ¿Qué tanto margen tiene el BCRA para subirla? ¿Cuáles son las ventajas y los riesgos de convalidar una nueva suba en la tasa de interés? ¿Cuál es el lugar que ocupa el crawling peg en el esquema económico actual?

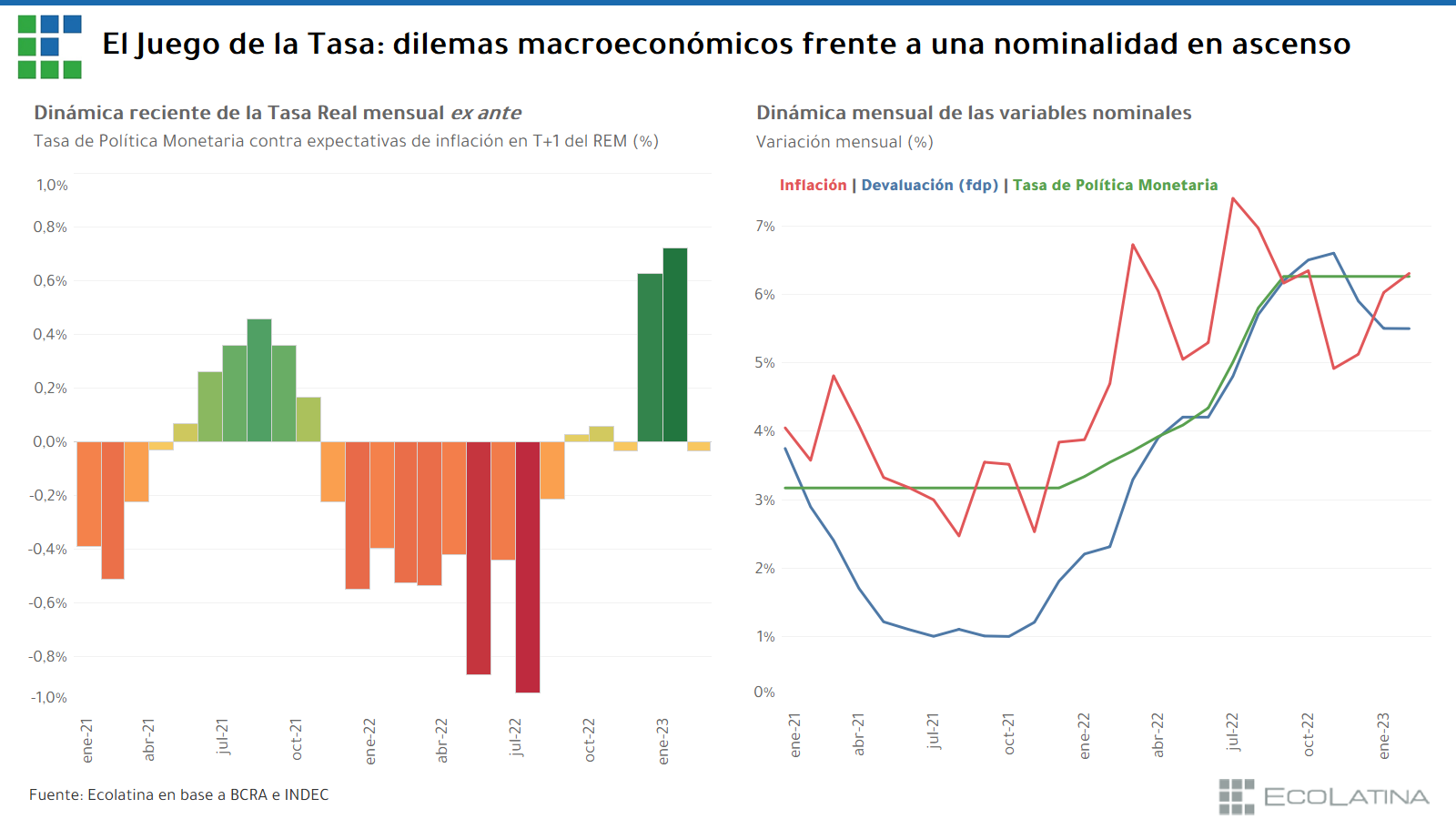

Dinámica reciente de la tasa real y la importancia de la inflación núcleo

Luego de mantener intacta la Tasa de Política Monetaria (TPM) durante prácticamente 2 años (2020 y 2021), el BCRA inició a principios del 2022 un sendero ascendente en las tasas de interés que hiló 9 subas mensuales consecutivas y encontró su actual techo en septiembre pasado (75% TNA – 6,3% TEM), acumulando un incremento de 3.700 puntos básicos (38% TNA en diciembre del 2021).

La aceleración inflacionaria iniciada a fines de 2021 y potenciada a inicios de 2022, las distorsiones generadas en el MULC ante las elevadas expectativas de devaluación, la necesidad de mantener contenida la brecha cambiaria y el compromiso asumido con el FMI de apuntar a rendimientos reales positivos fueron los causantes del cambio de estrategia del BCRA.

Si bien a fines de 2022 la TPM mostró rendimientos reales positivos (ex post) ante la baja transitoria en la inflación, tal dinámica encontró un punto de inflexión en los primeros meses de 2023 ante la nueva aceleración en los precios. Entre enero y agosto del 2022, la TPM se ubicó -en promedio- 1,5 p.p. por debajo de la inflación mensual. Posteriormente, en septiembre-octubre la TPM empató a la evolución mensual de los precios, para luego evidenciar rendimientos positivos en noviembre-diciembre (1,2 p.p. por encima de la inflación), cuando incluso se barajó la posibilidad de una baja en la tasa ante la marcada desaceleración de la inflación. No obstante, con el reciente recalentamiento de los precios la tasa quedó apenas por encima de la inflación en enero y, de acuerdo con nuestro relevamiento de precios, habría sucedido algo similar en febrero.

¿Tasa real ex ante o ex post? Pese a que la tasa real ex ante (comparación contra la inflación esperada para el mes siguiente según el REM) y la ex post (comparación contra la inflación observada en el mes) suelen compartir una misma tendencia, sus dinámicas mensuales muestran diferencias significativas.

Los elevados niveles de nominalidad, el impacto de shocks exógenos (guerra en Europa, sequía, etc.) y la distorsión de precios relativos generaron una considerable volatilidad en la dinámica de la inflación mensual, que se trasladó al comportamiento de la tasa de interés real ex post. Como resultado, la dinámica de la tasa real ex ante pareciera ser mucho más estable que la de la tasa ex post, pese a los reiterados cambios en las expectativas de inflación. En este sentido, más allá del comportamiento reactivo del BCRA ante un eventual “mal dato” de inflación, la tasa ex ante sería a priori un mejor indicador para analizar los rendimientos reales, dado que es la que guía en gran medida las decisiones de inversión.

A su vez, al momento de tomar una decisión en materia de política monetaria, el BCRA parecería priorizar la dinámica de la inflación núcleo por sobre la general, buscando aislar cualquier tipo de impacto provocado por una suba estacional, un shock transitorio o una decisión política en torno a los precios regulados. En este sentido, la tasa real ex post considerando la inflación núcleo hiló ya 5 meses consecutivos de rendimiento positivo hasta enero, mientras que la tasa ex ante habría incluso sido positiva en febrero, de acuerdo con la expectativa inflacionaria que refleja el último REM para marzo.

Entonces, dependiendo de la inflación que incorporemos al análisis, algunas métricas de tasa real muestran que el BCRA cuenta (por ahora) con cierto margen para mantener la tasa en los niveles actuales sin resignar un rendimiento real positivo. Sin embargo, la historia podría cambiar al conocerse los datos de febrero y marzo.

Un corredor cada vez más ancho: margen para el BCRA

Luego de la crisis de deuda que se desató en junio del 2022, el BCRA y el Ministerio de Economía acordaron establecer un corredor de tasas de interés. Puntualmente, se estableció como límite inferior la tasa de pases del BCRA y como límite superior la tasa de las Letras del Tesoro (LEDES). Desde ya, más allá de los eventuales beneficios que trae la mayor coordinación de las autoridades, el principal objetivo fue asegurarles un spread positivo a las tasas convalidadas por el Tesoro en las licitaciones de deuda, buscando canalizar la liquidez excedente hacia tales instrumentos, incrementar el financiamiento neto y quitarle presión al elevado stock de pasivos remunerados del BCRA.

Si bien hasta septiembre la tasa de las LELIQ se ubicó levemente por debajo del rendimiento de las LEDES, esa brecha comenzó a estirarse paulatinamente desde octubre ante la necesidad de incrementar el financiamiento y reducir la utilización de instrumentos indexados. Como resultado, la brecha superó los 12 puntos porcentuales en febrero, lo que le brinda un amplio margen de maniobra al BCRA en caso de que decida convalidar una nueva suba de tasas, sin atentar demasiado contra «el frente de los Pesos».

Juntos a la par: el vínculo con el crawling peg

Las decisiones que toma el BCRA en materia de tasas no impactan únicamente en el “frente de los Pesos”, sino que también lo hacen sobre el “frente de los Dólares”. Mantener el nivel de las tasas de interés en sintonía o por encima de la devaluación mensual resulta crucial para fortalecer la demanda por moneda local, a fin de reducir el exceso de demanda de dólares y quitarle presión tanto al mercado oficial como a los paralelos: si el crawling peg se ubica por encima de la tasa de interés, los importadores tendrán incentivos a adelantar importaciones y los exportadores a acumular stocks. Veamos. Un costo bajo de endeudamiento en pesos incentiva la toma de crédito para financiar gastos corrientes, postergando la decisión de liquidar divisas de los exportadores. A su vez, si se espera que el dólar oficial o los alternativos se incrementen a una mayor velocidad, el sector privado claramente direccionará su excedente de liquidez hacia la demanda de dólares, ejerciendo presión sobre sus cotizaciones.

Por tal motivo, una tasa de interés que se sitúe sostenidamente por encima de la devaluación mensual tiende a desincentivar este tipo de prácticas. En este sentido, la tasa de interés funciona como una especie de “techo” para la devaluación del dólar oficial.

Ahora bien, ¿qué puede pasar con el crawling peg? El dato negativo de inflación en enero, la tendencia inflacionaria que exponen las mediciones privadas para febrero-marzo y las dificultades que muestra el BCRA para hacerse de divisas en el MULC impulsan a acercar el crawling peg a la zona del 6% mensual, luego de la desaceleración que se observó a principios de año.

En este sentido, mantener el deslizamiento cambiario en línea con las expectativas inflacionarias es un indicio de que, al menos por el momento, el Gobierno no busca aplicar la tradicional receta electoral de atrasar el tipo de cambio real. No obstante, como venimos señalando, no prevemos que se busque desandar el atraso cambiario, sino administrarlo.

En este marco, si la inflación se acelera, el actual set de política económica se encontraría ante una nueva ronda de presión: si la respuesta del Gobierno fuera imprimirle una mayor velocidad al ritmo de devaluación, retroalimentaría la dinámica de precios y el escenario ganaría inestabilidad; pero, por otra parte, convalidar un mayor atraso cambiario dificultaría aún más la capacidad de defender la paridad oficial y pondría en jaque la necesidad de acumular Reservas.

El otro lado de la moneda: riesgos y costos de una nueva suba

Si bien una nueva suba de tasas ayudaría a contener presiones cambiarias y a combatir las elevadas expectativas de inflación, no todo es color de rosas. De hecho, los idas y vueltas que se dieron en la “novela de pases” a fines de enero fueron un claro ejemplo de que el BCRA estaba buscando generar los mismos beneficios en el esquema cambiario-monetario pero sin instrumentar una nueva suba de la TPM. ¿A qué efectos negativos nos referimos?

1) Impacto cuasifiscal. Si bien un incremento en la TPM induciría una mayor absorción de la liquidez, paralelamente aceleraría la emisión asociada a intereses de LELIQ y Pases, e incrementaría el nivel de unos pasivos remunerados del BCRA que se encuentran en niveles sumamente elevados, aunque no aún con una dinámica explosiva. En números, el pago de intereses acumulado en 2022 representó el 65% de la base monetaria a fin de periodo y más de la mitad de la expansión monetaria bruta en todo el año.

2) Encarecimiento del crédito al sector privado. Un mayor nivel de tasas encarece el crédito y desincentiva el consumo, atentando contra el nivel de actividad económica. Un punto no menor es que el elevado nivel actual de las tasas podría ser uno de los factores que explican el desplazamiento del crédito al sector privado por el financiamiento al sector público, dado que este último está dispuesto a asumir un costo elevado para cubrir sus necesidades de financiamiento. Sin embargo, la poca profundidad financiera de la economía argentina limita los efectos por este canal sobre la economía real.

La clave pasa por las expectativas

En este marco, ¿qué alternativas se abren frente a los distintos escenarios de inflación de cara a los próximos meses? Luego de la reciente aceleración inflacionaria a la zona del 6%, y frente a una inflación mensual que probablemente se mantenga elevada en marzo por cuestiones estacionales, el objetivo de que perfore el 4% en abril luce prácticamente imposible de alcanzar. Ante este escenario, con una TPM situada en un 6,3% mensual (TEM) y un crawling peg levemente por debajo del 6% en las últimas semanas, estimamos que la intención del Gobierno será contener la inflación mensual en abril para luego reducir paulatinamente la nominalidad de la economía en los meses más próximos a las elecciones.

En este sentido, salvo que se produzca un sorpresivo dato negativo de inflación, el BCRA aún contaría con argumentos para sostener el actual nivel de tasa, señalando que la aceleración inflacionaria reciente se explicaría por motivos estacionales o puntuales (como el caso de la carne y las tarifas). De hecho, dar un paso en falso y convalidar una suba temprana en la tasa de interés podría ser interpretada por el mercado como una mayor expectativa de inflación oficial para lo que resta del año, al mismo tiempo que le quitaría a la autoridad monetaria un “as bajo la manga” (una sobrerreacción de la tasa) de cara a los meses subsiguientes.

En conclusión, más allá de la suba que podría observarse en marzo, la dinámica de los precios del 2T será una bisagra para lo que reste del año: si la inflación persiste en niveles por encima del 6% mensual presionará al BCRA a 1) acelerar el crawling peg para evitar una mayor apreciación cambiaria, y 2) convalidar un nuevo incremento en la tasa para volver a mostrar rendimientos reales positivos y evitar la fuga de pesos hacia los dólares alternativos. Bienvenidos al juego de la tasa: el que se equivoca, pierde.

Informe de Ecolatina para www.lalicuadoratdf.com.ar