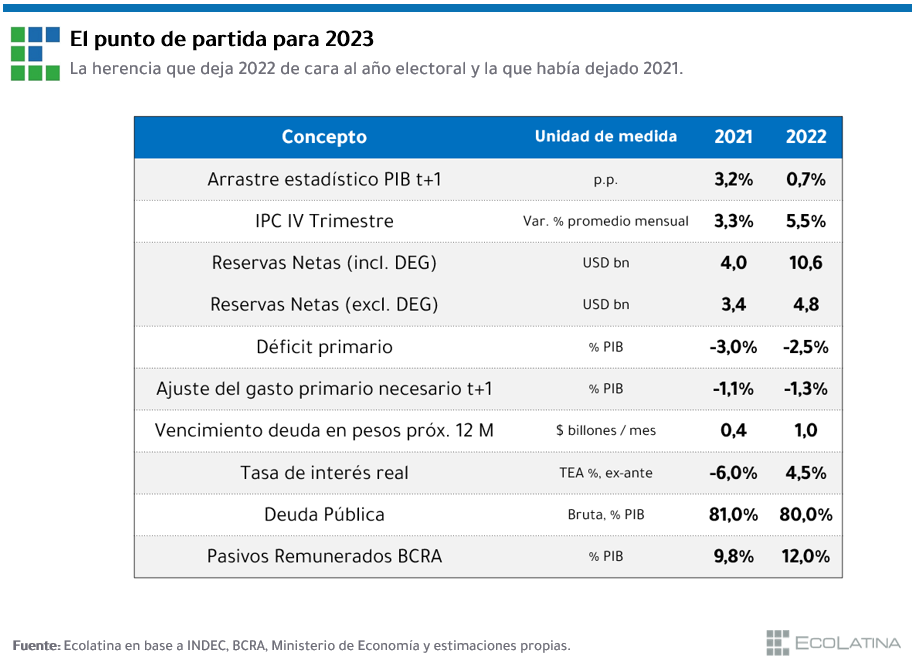

El set de política económica plasmado en el acuerdo con el FMI fue ratificado como la hoja de ruta a seguir, no necesariamente por convicción, sino por los limitantes que impone la realidad. En este sentido, los riesgos de un empeoramiento agudo del escenario nominal volvieron a “ordenar” las diferencias al interior de la coalición de gobierno: el ministro consiguió desplegar sin demasiadas objeciones medidas que pocos meses atrás lucían impracticables por sus costos políticos. Entre ellas, fuertes subas de las tasas de interés; aceleración en la suba de tarifas de servicios públicos; una marcada reducción real del gasto público y la presentación de un Presupuesto 2023 de ajuste fiscal centrado en subsidios y prestaciones sociales.

Estas medidas fueron complementadas por un alineamiento de las variables nominales (inflación, tasa de interés y ritmo de depreciación); continuas intervenciones del BCRA en el mercado de deuda en pesos que contribuyeron a favorables canjes del Tesoro; y el cumplimiento de la meta de reducción de la asistencia monetaria directa por parte del BCRA. Finalmente, las dos ediciones del “dólar soja”, la intensificación de las restricciones a las importaciones, los esquemas de tipos de cambio múltiples e ingresos “extra” (BID y China) permitieron robustecer el stock de reservas, cumplir con las metas y evitar el escenario más temido: un salto abrupto del tipo de cambio oficial.

Ahora bien, las bases sobre las cuales se sostiene esta mayor parsimonia siguen siendo vulnerables. En este sentido, y frente a los riesgos que se avizoran para este año, el éxito inicial del “plan Massa” constituyó una condición necesaria pero no suficiente para evitar una corrección desordenada y transitar un 2023 de elecciones sin crisis, dejando varias incógnitas por resolver.

Sobre esta base, ¿qué esquema de política económica cabe prever para 2023? ¿qué riesgos se avizoran? ¿podrán cumplirse las metas acordadas con el FMI? ¿cómo responderían la actividad y los ingresos? ¿qué esperar de las tensiones al interior del Gobierno?

El Frente de Todos ante el frente de los Dólares y el frente de los Pesos

De cara a los próximos meses, se destacan 3 factores que podrían poner en jaque esta “estabilidad” lograda y el sostenimiento del crawling peg (evitar un salto abrupto del tipo de cambio): (1) la escasez en la oferta de dólares (“frente de los Dólares”); (2) la sostenibilidad de la deuda en pesos (“frente de los Pesos”) y (3) la necesidad de evitar un nuevo salto en la inflación.

(i) El sostenimiento del crawling peg estará tensionado por un frente cambiario que presentará mayores dificultades en 2023, especialmente durante el verano, en un año en que a diferencia de 2021 y 2022 no se espera un salto en la liquidación de agrodivisas (incluso puede haber una caída): 1) en contraste con los últimos dos años, los precios internacionales no compensarán los menores volúmenes de cosecha agrícola a raíz de la sequía, dejando como resultado un menor ingreso de divisas por este canal y un puente más largo hasta la próxima cosecha gruesa; 2) el adelantamiento de ventas que produjo el “dólar soja 2.0” deja menos producto a vender en el 1T, además de generar incentivos para retener a la espera de una nueva edición; 3) el nivel de brecha cambiaria y de tipo de cambio real no será consistente con un superávit de cuenta corriente sostenido en el tiempo; 4) el financiamiento neto del FMI será negativo, a diferencia de 2018-2022; 5) la economía mundial moderará su crecimiento, con precios de la energía y los fletes que se mantendrían elevados; 6) ¿cuánto podrán seguir postergándose los pagos pendientes de importaciones? En este escenario, la puesta en marcha del Gasoducto NK emerge esencial para reducir los pagos por importaciones energéticas previo a la temporada invernal.

(ii) El Tesoro debe lograr un rollover de alrededor de 1,3 veces lo que vence en 2023 a fin de financiar el rojo fiscal. Vale recordar que, con un mercado externo virtualmente cerrado, la imposición de un límite a la asistencia monetaria a la par de una consolidación fiscal gradual conduce a que las necesidades de financiamiento sigan descansando excesivamente en el mercado de deuda en pesos. Esto lo deja vulnerable ante episodios de incertidumbre como los vistos en junio/julio y, en menor medida, en octubre/noviembre. Si bien el reciente canje permitió descomprimir buena parte de los compromisos del 1T, los elevados vencimientos del 2T y 3T ($1,8 bn/mes), junto a la reticencia del mercado a adquirir títulos posteriores a las elecciones y las restricciones político-sociales para instrumentar un ajuste fiscal más agresivo emergen como los principales desafíos para el Gobierno en este frente: una caída de la tasa de rollover implicaría una fuerte emisión del BCRA (por rescates) que podría presionar la inflación y el mercado cambiario (“frente de los Dólares”).

Asimismo, al igual que en el caso de la sequía el Gobierno se enfrentará a un factor de difícil control: más allá de lo que el oficialismo diga o haga, en medio de la transición electoral será igual o más relevante las señales que vaya arrojando la oposición sobre el tratamiento que le daría a los títulos de deuda en pesos.

Asociado a estos dos frentes se encuentra la necesidad de evitar nuevos shocks sobre la nominalidad. Si la inflación se acelerara nuevamente el actual set de política económica se encontraría ante una nueva ronda de presión: si la respuesta del Gobierno fuera imprimirle una mayor velocidad al ritmo de devaluación, retroalimentaría la dinámica de precios, y el escenario ganaría inestabilidad; pero, por otra parte, convalidar un mayor atraso cambiario dificultaría aún más la capacidad de defender la paridad oficial y pondría en jaque la necesidad de acumular reservas (el “frente de los Dólares”).

En definitiva, la conjunción de estos factores configura una trayectoria expuesta a una elevada vulnerabilidad a lo largo del año, dificultando el objetivo de transitar el 2023 electoral sin nuevos episodios de turbulencias: la economía seguirá recorriendo un angosto desfiladero en el que cualquier leve desvío en estos múltiples planos aceleraría la probabilidad de ir hacia un escenario disruptivo.

En consecuencia, ¿qué política económica seguiría el Gobierno?

La visualización de estas fuertes restricciones -más aún de las que escapan a la injerencia directa del Gobierno- y la búsqueda por evitar un salto cambiario es lo que seguirá forzando y encolumnando a la política económica detrás de la necesidad de profundizar el rumbo enmarcado dentro del acuerdo con el FMI, aún en medio del año electoral: las decisiones de política económica continuarán rigiéndose dentro de un corset que no podrá romperse si se quieren minimizar las chances de transitar hacia un escenario disruptivo.

Por un lado, los límites que impone el programa financiero (entendiendo que desvíos por sesgo expansivo pueden lesionar las colocaciones de deuda) guiarán el ajuste del déficit fiscal al rango de la meta del acuerdo. Sin margen para incrementar los ingresos de forma significativa (de hecho, se ven parcialmente lesionados) el eje radicará en continuar con la reducción real del gasto público. En esta línea, la elevada inflación promedio (que permite reducir el gasto indexado), el ajuste tarifario y el reemplazo de gas importado por gas local acotan la cuenta de subsidios y constituyen las principales líneas de contención de las erogaciones.

En segundo término, a fin de contribuir a anclar las expectativas de inflación, mantener a raya la brecha cambiaria y contribuir a sostener la demanda de pesos y la captación de financiamiento, el BCRA y Finanzas seguirían manteniendo las tasas de interés reales en terreno positivo, a la vez que seguiría reduciendo la asistencia monetaria directa al Tesoro.

Por otra parte, sin corrección mediante se seguiría convalidando un ritmo de devaluación más en línea con la inflación para evitar una mayor apreciación cambiaria. En este sentido, la política cambiaria estará tensionada entre el objetivo oficial de sostener el crawling peg y el retraso que muestra el tipo de cambio oficial en un marco de menor influjo de divisas comerciales, lo que obligará a renovar constantemente esfuerzos por obtener recursos por el lado de la cuenta financiera y/o acotar el exceso de demanda de divisas (restricciones a las importaciones, desdoblamientos sectoriales ad-hoc). Como resultado, prevemos que haya tensión en el cumplimiento de la meta de acumulación de reservas.

¿Cómo se comportaría la inflación, los ingresos y la actividad económica?

En materia de inflación, sobre el piso elevado que dejó el 4T de 2022 (5,4% mensual) se sumará el posible impacto de la sequía sobre los precios de alimentos, un potencial “despertar” del precio de la carne vacuna, la dinámica salarial, los ajustes pendientes en las tarifas de servicios públicos y las restricciones sobre las importaciones, factores que seguirán presionando sobre el nivel de precios. Sin embargo, la moderación del crawling peg, en conjunto con el amplio set de acuerdos de precios cerrados recientemente y sin shocks como los ocurridos el año pasado (guerra en Ucrania, renuncia de Martín Guzmán) que permitan mantener contenida la brecha, la inercia y las expectativas de inflación lograrían moderarse en el margen. Como resultado, esperamos una lenta tendencia a la moderación de la nominalidad en los próximos meses.

En este marco, entendemos que de no mediar shocks (exógenos o endógenos) una recesión podría evitarse, pero no la tendencia hacia la moderación del crecimiento. Partiendo de un menor arrastre que en 2022 la actividad económica se verá afectada por una nueva caída en la producción agrícola, restricciones a las importaciones que no se relajarían significativamente en 2023 y un sesgo contractivo en el plano fiscal-monetario, resultando en una expansión del PIB de algunas décimas por encima del crecimiento poblacional. Asimismo, se prevé un acotado crecimiento de los ingresos reales, lo cual, en conjunto con una elevada propensión marginal a consumir (sesgo pro-consumo) coadyuvaría a que el consumo se expanda por encima del nivel general del PIB.

Haciendo zoom en los ingresos, vemos que la tensión entre anclar las expectativas y dinamizar el consumo redundaría en acuerdos paritarios similares a la inflación: los salarios formales comienzan el 2023 con un efecto arrastre positivo y una dinámica de aumentos que parcialmente incorpora el proceso de 2022, lo cual, en un marco en el cual la inflación no se acelera, redunda en un incremento promedio en el poder de compra. Ahora bien, la movilidad jubilatoria (que junto con los ingresos formales explica el 60% del ingreso de los hogares) inicia el año con una fuerte caída real (producto del rezago que implicó la aceleración inflacionaria del segundo semestre) y difícilmente muestre un aumento promedio, aunque expondría una dinámica de menor a mayor. Finalmente, los salarios informales mostrarían una trayectoria inferior a la de los salarios formales y la movilidad.

La tensión entre dos agendas: la política-política y la política económica

¿Cómo se digerirán estas políticas al interior de la coalición gobernante en el marco de una situación social compleja, una economía enfriándose y una inflación sin perspectivas de desacelerar significativamente? Este año continuará la tensión dentro de la coalición gobernante entre dos agendas con distintas prioridades: la de la política económica (liderada por Massa) y la de la “política-política”.

La primera de ellas visualiza la fragilidad del equilibrio descripto previamente, los múltiples obstáculos por delante y los limitantes que impone la realidad (la “sábana corta”), donde la actividad y la inflación no lucen como frentes tan prioritarios como el resto: un “boom” de consumo atentaría contra el resultado de las cuentas externas, mientras que una inflación elevada seguiría contribuyendo al objetivo de consolidación fiscal y de licuación del elevado stock de pasivos remunerados del BCRA.

En cambio, la segunda, consciente de la necesidad de recuperar caudal de votos mira 2023 en clave electoral y pugnará para darle más aire a la actividad económica, imprimirle un sesgo más expansivo a la política fiscal-monetaria y recuperar ingresos reales vía una rápida reducción de la inflación.

Conclusiones y perspectivas

La administración de la coyuntura que lleva adelante el Gobierno seguirá enfrentándose a un equilibrio macroeconómico inestable en 2023. Si bien el desafío más próximo será el de “pasar el verano”, las estaciones subsiguientes tendrán sus propias dificultades, más influenciadas por la dinámica de la transición político-electoral.

En este marco, aun contando con un set de políticas que procuren fijar un rumbo en la dirección correcta, la falta de confianza, los riesgos exógenos por delante (sequía, señales de la oposición) y los acotados márgenes de acción mantendrán elevados los riesgos de un empeoramiento del escenario nominal.

Aún con las tensiones que puedan intensificarse entre la agenda de la política y la del equipo económico, frente a los grandes desafíos (y riesgos) que se avecinan no esperamos que el Gobierno siga buscando el cumplimiento del acuerdo con el FMI. En este sentido, la figura de Massa se erige con mayor fortaleza política que sus antecesores para coordinar esfuerzos y voluntades en pos de progresar con los ajustes en marcha.

No obstante, a medida que la campaña electoral vaya tomando forma, la manera en que vayan evolucionando estas tensiones, en paralelo con el grado de cooperación de la oposición en medio de la transición y, en alguna medida, un poco de “suerte” con la que deberá contar el Gobierno de cara a los múltiples riesgos señalados, serán factores que jugarán un rol decisivo en la trayectoria de la economía a lo largo de 2023.

Informe de Ecolatina para www.lalicuadoratdf.com.ar