Allí, casi al final de dos horas de exposición el ministro invitó a los diputados de la comisión de presupuesto a discutir “la separata” que había incluido, señalando que “esto lo venimos renovando desde hace 20 años y me parece que deberíamos revisarlo, si ustedes están dispuestos con mucho gusto y café por medio lo discutimos, yo ya tengo posición tomada”.

La posición a la que se refería era la reducción gradual de los beneficios del regimen de promoción industrial y económico de Tierra del Fuego, claramente escrito y que demanda un gasto del 0,35% del PBI, 526.000 millones de pesos. Todos y cada uno se han negado sistemáticamente a ver, leer y discutir este apartado, nadie reconoce que el que envió este mensaje más que claro y cómo fue que terminó siendo un proyecto de la Coalición Cívica con una mezcla de cosas que no solo ya tiene estado parlamentario, número y fue girado a las comisiones de presupuesto e industria, es decir está en el Congreso Nacional y hasta ahora nada hace suponer que lo vayan a retirar, y si queda ahí, puede que en cualquier momento y sin previo aviso se vote como asunto numero tal y nadie se entere que se derogaron beneficios que afectan a toda la sociedad, no solo a las industrias.

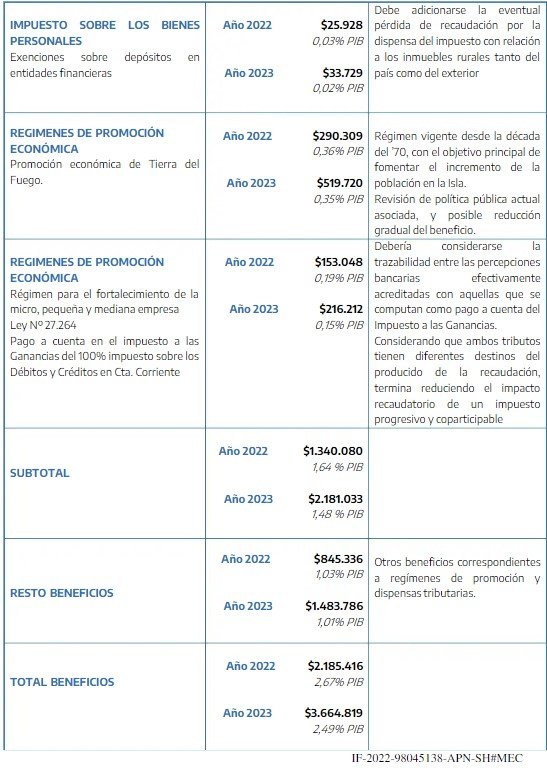

Porque decimos esto, porque quizá la gente común no sepa que hay 164 impuestos que aquí no se pagan y si se pagan en el continente, IVA, impuesto a las ganancias, bienes personales, autos de alta gama, combustibles, alimentos, medicamentos, indumentaria y productos producidos en la isla.

Cuando dijimos que Matías Kulfas, ex ministro de economía era un enemigo del regimen, salieron a matarnos, cuando se extendió el regimen por 15 años con opción a otros 15, dijeron que eran 30 años, cuando mostramos el video de la presentación del presupuesto, negaron un hecho claro, cuando publicamos la separata de Massa presentada al FMI y el comunicado de la Presidenta del Organismo de Crédito, Kristalina Gueorguieva también lo negaron, lo desmintieron y se molestaron mucho con esas publicaciones, pero como siempre decimos la realidad es la única verdad.

Para ponernos en contexto, el gobierno nacional ya se endeudó en más de 56 mil millones de dólares, 30 % más que lo que se endeudó Macri, es cierto también que durante el gobierno de Mauricio Macri, se intentó cambiar la matriz productiva y disminuir beneficios, por lo que después de ese endeudamiento de 45 mil millones de dólares de JXC, más lo que sumó este gobierno, la deuda es monstruosa y para eso se necesita cada peso que se pueda recaudar para cumplir con el compromiso asumido en ese marco, la separata de Massa fue la excusa perfecta para Elisa Carrio, que ya venía desde hace tiempo atacando el regimen, incluso rechazando un proyecto de Fabiana Rios de 2012 para ampliar el regimen de promoción por considerarlo un gasto destinado a 4 o 5 vivos, a la vez que propuso subsidiar a los trabajadores y que se queden en su casa.

Lo cierto es que después de haber extendido el regimen sin que la provincia casi no tenga participación, dejando fuera a las textiles, después de anunciar una inversión de 700 millones de dólares en el Proyecto Fénix para la extracción de gas off shore, inversiones chinas en electrónica, hoy aparece este proyecto, que insisto, es una iniciativa del ministro de economía de la nacion y que nadie quiere reconocer, de hecho no se ha hecho público que ningún dirigente político, salvo Pablo Blanco Senador de Juntos por el Cambio, haya dicho nada luego de la presentación del presupuesto que fue más que clara.

Entonces si se arranca de una premisa falsa se arriba a una conclusión falsa y esto es lo que está pasando, se evita atacar la enfermedad crónica con una aspirina y no con un tratamiento en conjunto de todos y cada uno de los que conforman esta situación que hoy está en peligro de extinción mientras ese proyecto permanezca en el Congreso Nacional. Ya no se puede seguir defendiendo esto por redes sociales, sino sentándose con el Ministro de Economía y rechazando cualquier intento de reducir el regimen de promoción industrial desde el desconocimiento y el centralismo porteño, en una demostración de que el federalismo tan declamado es una falacia.

La defensa de la soberanía y la situación geopolítica estratégica de Tierra del Fuego, también.

El Ministro Massa me evita mayores comentarios cuando al final de este video menciona justamente al diputado Lopez, quien finalmente presenta el proyecto de derogacion del regimen de promoción de Tierra del Fuego, sin tener la menor idea y copiando la separata del funcionario nacional, ¿hace falta algo mas para aclarar?

El proyecto del diputado Lopez de la Coalición Cívica, ¿no son muchas las similitudes?

CAPÍTULO II – READECUACIÓN DE LAS NORMAS TRIBUTARIAS Y

ADUANERAS APLICABLES A LOS PRODUCTOS ELECTRÓNICOS

Artículo 3°. – Modificase el artículo de 70 de la Ley de Impuestos Internos, texto

ordenado en 1979 que quedará redactado de la siguiente manera:

“Los bienes que se clasifican en las posiciones arancelarias de la Nomenclatura Común del Mercosur que se indican en la planilla anexa a este artículo, con las observaciones que en cada caso se formulan, estarán alcanzados por las tasas que se detallan a continuación:

a) SEIS POR CIENTO (6%), durante el período 2023.

b) CUATRO POR CIENTO (4%), durante el período 2024.

c) DOS POR CIENTO (2%), durante el período 2025.

d) UNO POR CIENTO (1%), durante el período 2026.

Los fabricantes de los productos comprendidos en las posiciones arancelarias a que se refiere el presente artículo, que utilicen en sus actividades alcanzadas por el impuesto productos también gravados por esta norma, podrán computar como pago a cuenta del impuesto que deba ingresar, el importe correspondiente al tributo abonado o que debió abonarse por esos productos con motivo de su anterior expendio, en la forma que establezca la reglamentación.

2

El impuesto interno a que se refiere el presente artículo regirá hasta el 31 de diciembre de 2026”

Artículo 4°. – Apruébase como planilla anexa al artículo 70 de la Ley de Impuestos Internos, texto ordenado en 1979 y sus modificaciones, a la planilla indicada en el artículo 123 de la Ley 27.430.

Artículo 5°. – Las mercaderías comprendidas en las posiciones arancelarias de la Nomenclatura Común del MERCOSUR (N.C.M.) que se indican en la planilla anexa al artículo 70 de la Ley de Impuestos Internos, texto ordenado en 1979 y sus modificatorias estarán alcanzadas por una alícuota del SEIS POR CIENTO (6%) en concepto de Derecho de Importación Extrazona (D.I.E.) o por el Arancel Común establecido por el Mercosur, cuando el mismo sea más alto.

A las mercancías comprendidas en las posiciones arancelarias de la Nomenclatura Común del MERCOSUR (N.C.M.) que se indican en los Anexos I y II del Decreto 117/2017, continuará siéndoles de aplicación una alícuota del CERO POR CIENTO (0%) en concepto de Derecho de Importación Extrazona (D.I.E.) hasta el 31 de diciembre de 2028.

Artículo 6°. – Las mercaderías que estuvieren destinadas a la importación definitiva para consumo y que se encontraren comprendidas en las posiciones arancelarias de la Nomenclatura Común del MERCOSUR (N.C.M.) que se indican en la planilla anexa al artículo 70 de la Ley de Impuestos Internos, texto ordenado en 1979 y sus modificatorias,así como en los Anexos I y II del Decreto 117/2017, deberán tramitar Licencias Automáticas de Importación.

Artículo 7°. – El Poder Ejecutivo nacional procederá a la simplificación normativa de los trámites de importación y a la eliminación de toda medida para-arancelaria y cualquier otra traba de importación, en lo que respecta a las mercaderías comprendidas en las posiciones arancelarias de la Nomenclatura Común del MERCOSUR (N.C.M.) indicadas en el presente Capítulo.

CAPÍTULO III- ELIMINACIÓN PROGRESIVA DEL RÉGIMEN DE

PROMOCIÓN INDUSTRIAL DE TIERRA DEL FUEGO

Artículo 8°. – Derógase la Ley 19.640 de Régimen de Promoción Industrial de Tierra del Fuego y sus sucesivas prórrogas, así como los Decretos 725/2021 y 727/2021.

Artículo 9°.- Los sujetos que al momento de la sanción de la presente ley se encontraban adheridos al Régimen de Promoción Industrial de Tierra del Fuego, podrán acceder al siguiente esquema de eliminación progresiva de beneficios fiscales:

3

a) durante el primer año de vigencia de la presente ley, al pago del VEINTICINCO POR CIENTO (25%) de las obligaciones fiscales alcanzadas por el Régimen de Promoción Industrial que se deroga;

b) a partir del segundo año, al pago del CINCUENTA POR CIENTO (50%) de las obligaciones fiscales alcanzadas por el Régimen de Promoción Industrial que se deroga;

c) a partir del tercer año, al pago del SETENTA Y CINCO POR CIENTO (75%)

de las obligaciones fiscales alcanzadas por el Régimen de Promoción Industrial

que se deroga;

d) a partir del cuarto año, al pago total de las obligaciones fiscales nacionales.

Artículo 10.- Los trabajadores que al 30 de septiembre del 2022 mantuvieran una relación de dependencia con alguna de las empresas adheridas al Régimen de Promoción Industrial de Tierra del Fuego y fueran desafectados, gozarán de una asignación equivalente al OCHENTA POR CIENTO (80%) del salario vigente al momento de su desvinculación, ajustable por UVA, a cargo del Tesoro Nacional y financiada con rentas generales, que podrá ser percibida hasta por CINCO (5) años desde sancionada la presente ley.

Las remuneraciones obtenidas por tales trabajadores, como consecuencia del inicio de una nueva relación laboral, serán complementarias con la asignación referida en el párrafo precedente, pudiendo ser percibidas conjuntamente durante el tiempo de su vigencia.

Artículo 11.- El Ministerio de Desarrollo Productivo, en su carácter de fiduciante del contrato de fideicomiso que conforma el “Fondo para la Ampliación de la Matriz Productiva Fueguina -FAMP-Fueguina”, creado por el Decreto 725/2021, deberá revocar dicho contrato de fideicomiso y liquidar su activo.

Artículo 12. – Comuníquese al Poder Ejecutivo nacional.

JUAN MANUEL LÓPEZ

VICTORIA BORREGO

MARCELA CAMPAGNOLI

LAURA CAROLINA CASTETS

MAXIMILIANO FERRARO

MÓNICA FRADE

RUBÉN MANZI

LEONOR MARTINEZ VILLADA

PAULA OLIVETO LAGO

MARIANA STILMAN

MARIANA ZUVIC

Armando Cabral