A continuación lo que tantas veces informamos sobre la Separata incluida en el Presupuesto Nacional por el Ministro de Economia Sergio Massa y que también le fuera ofrecida a Kristalina Gueorguieva Gerente de Fondo Monetario Internacional. paso por paso se detallan todos los ajustes que se propusieron para recuperar 2,9% del PBI, cuadro por cuadro, cifra por cifra.

Impacto del Gasto Tributario en las cuentas públicas

La presente separata tiene por objeto poner de manifiesto los beneficios impositivos que sectores específicos de la sociedad reciben a expensas de la sostenibilidad de las cuentas públicas. Usualmente, los beneficiarios de estos incentivos promocionales son grupos empresarios y grandes firmas. El peso relativo de estos beneficios, tanto en términos absolutos como en porcentaje del PIB, es un hecho que ha llamado la atención de las autoridades del Fondo Monetario Internacional. En efecto, en un reciente comunicado de prensa, dicha institución ha recomendado la evaluación de la efectividad de los mismos(https://www.imf.org/en/News/Articles/2022/09/12/pr22302-argentina-statement-by-imf-md-kristalina-georgieva-on-argentina).

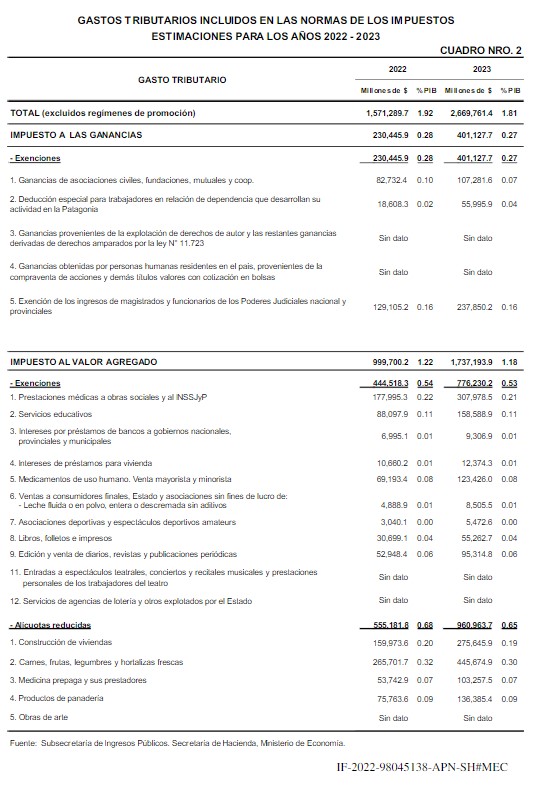

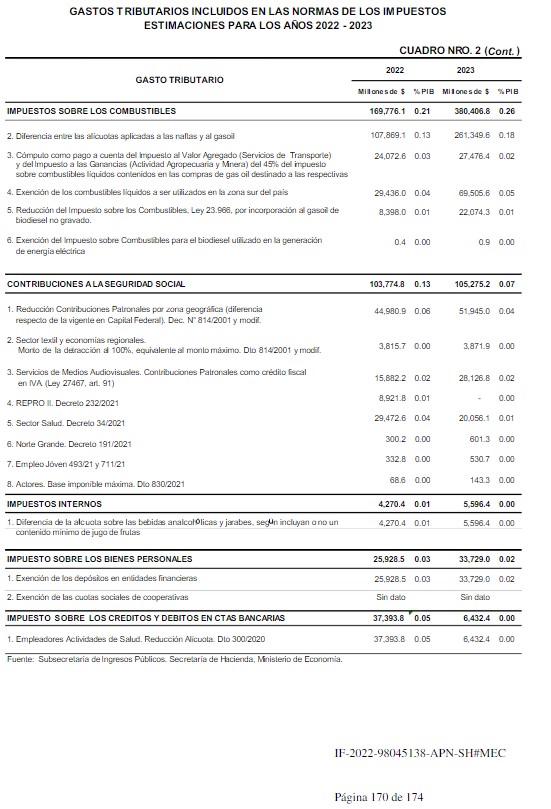

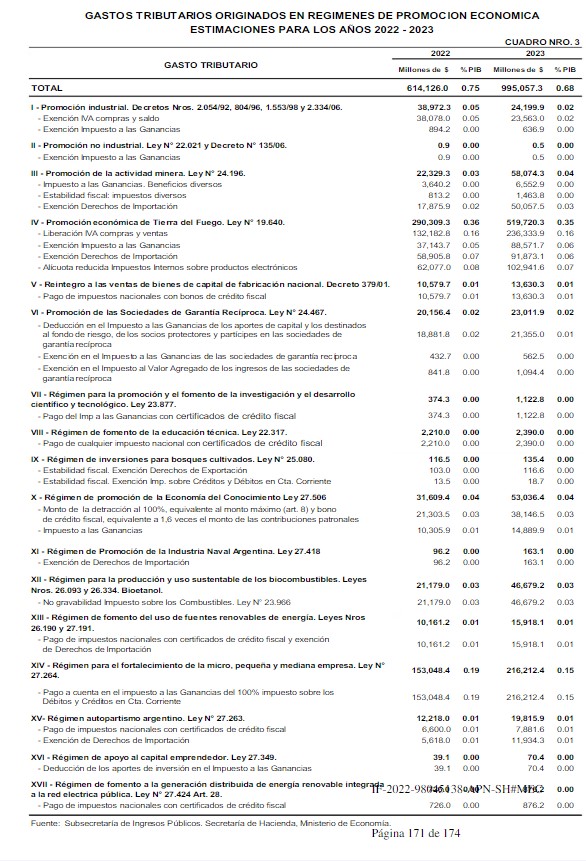

En particular, dichas reducciones impositivas o gastos tributarios surgen cuando, por aplicación de diferentes regímenes, se reducen las obligaciones impositivas que benefician a un determinado sector lo que disminuye la recaudación total. Se denomina gasto tributario al monto de ingresos que el fisco deja de percibir al otorgar un tratamiento impositivo que se aparta del establecido con carácter general en la legislación tributaria, con el objeto de beneficiar o favorecer el desarrollo de determinadas actividades, zonas, contribuyentes o consumos. Implica, por lo tanto, una transferencia de recursos públicos implementada a través de una reducción de las obligaciones tributarias con relación a un impuesto de referencia, en lugar de un gasto directo. Dicho de otro modo, la disminución del gasto tributario es una vía que permitiría robustecer los recursos del sector público y contar con mayor financiamiento para el desarrollo de las políticas públicas prioritarias. Esto es, el Proyecto de Presupuesto aquí presentado refleja las decisiones de política económica del Gobierno Nacional y es consistente con los acuerdos establecidos por la Nación. En ese sentido, plantea un resultado primario deficitario –medido en base caja de -1,9% del PIB- que podría ser mejorado si el gasto tributario se revisara a la baja.

En función de lo expuesto, se acompaña información relevante referida al gasto tributario a fin de propiciar su análisis por parte de los Señores Legisladores.

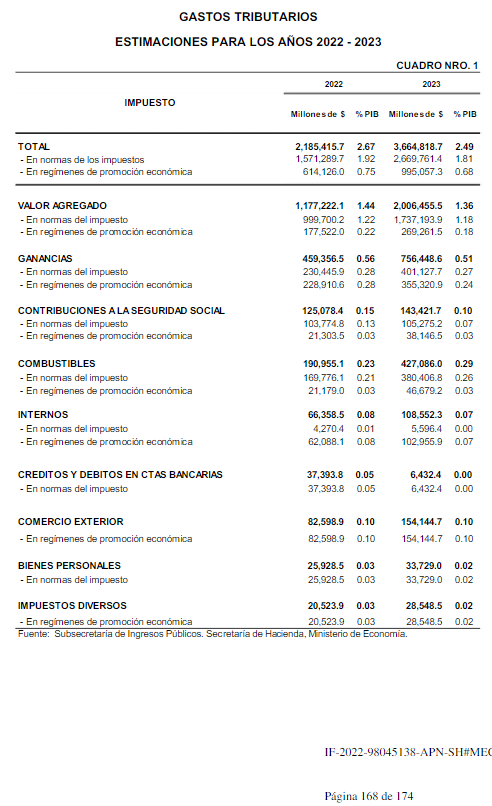

A continuación, se expone el total de Gastos Tributarios en forma comparativa 2022/2023.

El total de Gastos tributarios para el año 2023 asciende a 2,49% del PIB, que se agrupa en dos componentes principales. Por un lado, se encuentran los derivados de normas impositivas(1,81 % del PIB) y los derivados de Regímenes de Promoción Económica(0,68 del PIB).IF-2022-98045138-APN-SH#MECPágina 167 de 174