Los factores detrás de la aceleración inflacionaria a nivel global fueron las políticas monetarias expansivas de distintos países, cuellos de botella que complicaron la oferta en las cadenas globales de valor y una demanda pujante. Sobre esta dinámica se montaron los impactos más recientes de la escalada bélica en Ucrania, intensificando dos tendencias previas: mayores precios de la energía y los alimentos y más elevados costos de transporte, resultando en crecientes presiones inflacionarias.

Más allá del contexto internacional, los factores locales fueron los que explicaron en mayor medida la aceleración inflacionaria. En este sentido, la actualización -al menos parcial- de algunos precios regulados (como combustibles y tarifas de servicios públicos), registros estacionales más altos a los esperados a principio de año (como frutas y verduras e indumentaria), una mayor sensibilidad de los precios ante variaciones de los dólares paralelos y un creciente financiamiento monetario del déficit fiscal generaron un desanclaje de expectativas. A lo mencionado anteriormente se le suma el fuerte componente inercial de la inflación, que adquiere mes a mes mayor preponderancia, viéndose reflejado en la aceleración del IPC Núcleo (en agosto se ubicó 2,1 p.p. por encima del promedio de los últimos 12 meses, según el IPC GBA Ecolatina).

Pasada la mitad del año, a un escenario nominal frágil y vulnerable a nuevos shocks se le sumó la profundización del cepo cambiario -con foco en una mayor restricción a las importaciones- impuesta para paliar el drenaje de reservas. Junto a esto, la incertidumbre financiera y consecuente alza en los dólares financieros ocasionada por los cambios en el gabinete económico presionaron sobre los precios y colaboraron a que el registro de julio sea el mayor en veinte años. En este sentido, el alza de los dólares paralelos hizo más débil la referencia del tipo de cambio oficial, dando lugar a un contexto de fuerte incertidumbre y traspaso a precios. Como resultado, la inflación volvió a acelerarse y marcó 7,5% en julio, mientras que estimamos un piso de 6,5% a nivel nacional en agosto.

De esta manera, según INDEC, la inflación promedió 5,1% en el primer trimestre de este año, se aceleró a 5,4% en el segundo y proyectamos que vuelva a acelerarse en el tercer trimestre (julio-septiembre) a la zona de 6,5%. Así, la nominalidad alcanza un nuevo escalón, muy por encima de los promedios mensuales del último lustro: en 2018 la inflación promediaba 3,3% mensual, en 2019 3,7%, en 2020 2,6% y el año pasado 3,4%.

Cambios al interior del proceso inflacionario: magnitud y periodicidad de ajustes

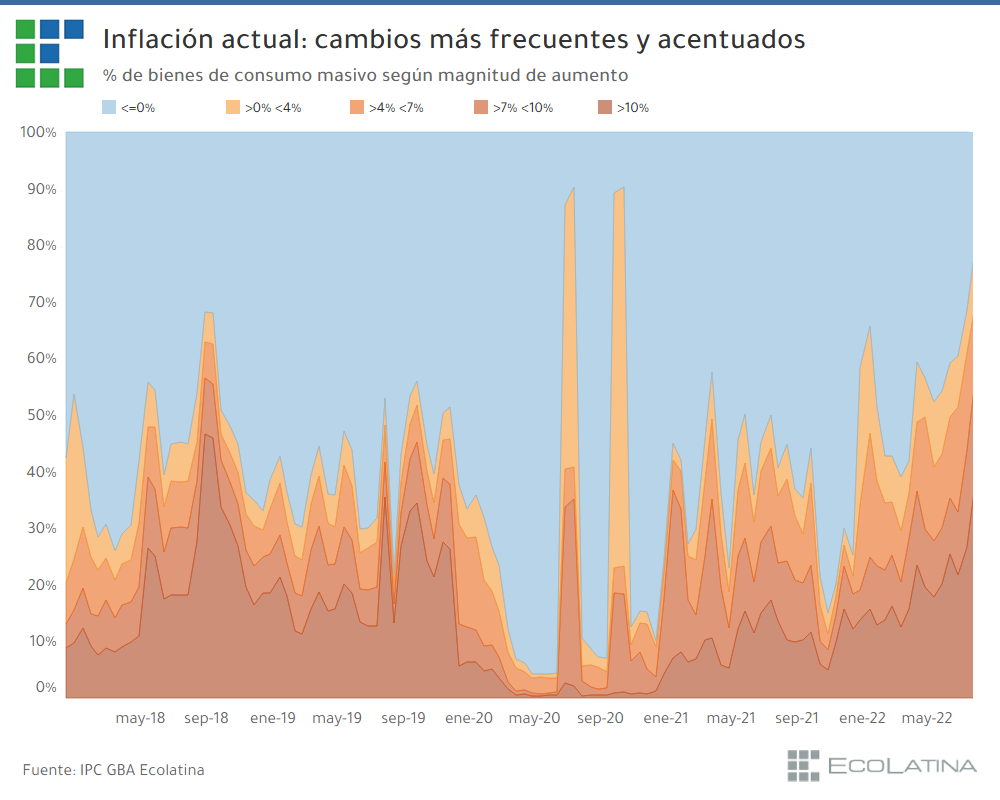

La reciente aceleración inflacionaria esconde al interior un cambio en la dinámica de aumentos de precios. Utilizando los datos de relevamientos quincenales de precios de consumo masivo en supermercados para el IPC GBA Ecolatina, es posible diferenciar la cantidad de bienes que se movieron según distintos rangos de magnitud de aumento en los últimos cinco años, y la periodicidad de los incrementos de cada bien.

Tanto en 2018 como en 2019, la aceleración inflacionaria fue impulsada principalmente por shocks cambiarios, donde la mayoría de los bienes transables ajustan significativa y rápidamente durante el transcurso de una quincena. Mientras que para la primera mitad de 2018 el promedio de aumentos mayores al 10% representaban solamente 13% de los relevamientos, para el segundo semestre este promedio pasó a ser de 26,9%, con picos en septiembre y octubre de 46,7% y 46,0%, respectivamente. Esto estuvo explicado principalmente por la devaluación del 25% del tipo de cambio el último día de agosto, a lo que se le sumaron los aumentos de los servicios públicos en septiembre y octubre del mismo año. En contraparte, los incrementos más moderados (de 0 a 4%) se redujeron a la mitad para la misma comparación.

Durante 2019, la inflación también se aceleró por el mismo motivo. El salto del tipo de cambio de 23% post-PASO implicó que los aumentos mayores al 10% se triplicaron respecto a la quincena anterior durante la segunda mitad de agosto. De hecho, el porcentaje de precios que ajustaron más del 10% en promedio tanto en 2018 como en 2019 más que duplico al registro de 2021, con inflaciones anuales no tan disímiles -47,6% i.a en 2018, 53,8% i.a. en 2019 y 50,9% i.a. en 2021.

A lo largo del 2020, los precios de consumo masivo se movieron de manera muy particular, afectados por los controles de precios y por el freno de la actividad económica producto de la pandemia. En este sentido, durante los meses de pleno congelamiento (como marzo-abril) el porcentaje de precios que mostraba incrementos era muy pequeño (menor al 10%), pero tendía a compensarse en los meses en que se autorizaban aumentos (en estos periodos, el porcentaje de precios que exhibía aumentos superaba el 85%).

A diferencia, en 2021 se tendió a una “normalización” de la cantidad de aumentos de bienes de consumo masivo. Los incrementos se distribuyeron más uniformemente a lo largo del año, donde más de la mitad de los precios no exhibía aumentos, y dentro de los que aumentaban (aproximadamente el 40%) sólo un 15% lo hacía a un ritmo mayor al 10%.

Este fenómeno sucede porque actualizar precios conlleva un costo. Entonces, en una economía sin grandes shocks, se tiende a ajustar precios más espaciadamente y en magnitudes no tan grandes -como se dijo, los aumentos mayores al 10% para este período fueron la mitad a los de 2018 y 2019-.

Vale destacar que, a fines de 2021, semestre donde transcurrieron las elecciones legislativas, volvió a suceder un fenómeno similar al de 2020, aunque más “suavizado”. En el último trimestre del año pasado se volvieron a implementar controles de precios a los bienes de consumo masivo. Como resultado, sólo el 20% de los precios mostraron incrementos durante el periodo de congelamiento. A diferencia, tras el desarme del programa, en los primeros meses de 2022 hubo un nuevo pico de incrementos, donde casi el 70% de los precios mostraron aumentos (muy significativo, pero algo más bajo que los picos de 2020 posiblemente debido a que este programa fue menos abarcativo que los anteriores).

Remarcaciones más frecuentes y acentuadas

Queda en evidencia que sin controles de precios que distorsionen los precios relativos la frecuencia con que se ajustan los precios tiende a ser mayor. En cambio, cuando el proceso inflacionario empieza a acelerarse y las expectativas se desanclan, cada vez resulta necesario ajustar precios con mayor frecuencia, porque las referencias nominales se hacen más difusas y alteran el contenido informativo del sistema de precios. Esto se puede ver gráficamente en los últimos dos meses (julio-agosto): para este período, la proporción de precios que mostró incrementos llegó a superar el 70% en promedio en las últimas cuatro quincenas. Es decir, del total del relevamiento de precios de productos de consumo masivo, siete de cada diez mostraron un aumento, mientras que los tres restantes se mantuvieron inalterados o con variaciones negativas.

Esto no sólo sugiere que el periodo de ajuste se achicó, sino también que los ajustes tendieron a ser de mayor magnitud. En la última quincena de agosto casi el 60% de los precios mostró incrementos mayores al 7%, algo que no había sucedido nunca en los años previos.

Cabe destacar que este fenómeno excepcional sucedió sin la existencia de un desmantelamiento de controles previos -que suele llevar a que una mayor proporción de precios muestre un ajuste- ni de ningún salto cambiario discreto, como fue el de las PASO de 2019, donde el proceso inflacionario cobró una dinámica similar a la observada en los últimos dos meses.

Conclusiones y comentarios finales

Si bien el análisis se concentró en precios de bienes de consumo masivo, y no a la totalidad del IPC, no deja de ser relevante, dado que representan casi el 20% del total de la canasta y llegan a explicar casi un 30% de la canasta de los deciles más bajos, que consumen una mayor proporción del ingreso en este tipo de bienes. En este sentido, es relevante destacar que la escalada inflacionaria de los últimos dos meses generó que la dinámica inflacionaria muestre aumentos de precios con mayor frecuencia, en conjunto con ajustes de mayor magnitud.

Este nuevo fenómeno está asociado a que la aceleración inflacionaria ya no responde mayormente ni a saltos cambiarios del tipo de cambio oficial o tarifarios ni a ajustes de precios congelados, como en el período 2018-2021.

En este sentido, el alza en los dólares paralelos y la ampliación y endurecimiento de las restricciones a las importaciones implicaron un fuerte mecanismo de transmisión hacia los precios. Este fenómeno no sucedió con igual intensidad en periodos anteriores, mostrando que la dinámica inflacionaria se volvió más frágil ante potenciales shocks. Esta vulnerabilidad no responde únicamente a la falta de ancla en las expectativas que, por ejemplo, repercute acortando el período de paritarias, sino también por una falta de control en la emisión monetaria que alteró las expectativas de inflación.

Que tan rápido se pueda disipar este efecto determinará el número final de 2022 y el año entrante. La necesidad de coordinar expectativas a la baja es esencial para no seguir alimentando a la dinámica inflacionaria, pero la actualización automática de determinados precios relativos (como prepagas, por caso) agrava el riesgo de ir a un régimen inflacionario con mayor indexación al actual, y, por ende, más difícil de desarmar.

Para septiembre, sumado al elevado arrastre que dejó la aceleración de la segunda parte de agosto (el IPC Ecolatina pasó de subir 6,2% en la primera quincena a 7,2% en la segunda) y a un sostenido deslizamiento cambiario por parte del Banco Central, impactarán en el nivel de precios puntualmente los aumentos en electricidad y gas (estimamos un impacto directo en el IPC de 0,4 p.p.); el aumento en la tarifa de subte (+40%) y de taxis (+30%); y los aumentos a empleadas domésticas y en colegios de la Provincia de Buenos Aires. Así, el índice de septiembre se ubicaría cerca del 6% (+82% i.a.).

Para el resto del año, el adelantamiento de los aumentos pautados en las paritarias, un deslizamiento cambiario consolidado en niveles superiores a los meses pasados y los efectos de primera y segunda ronda que tendrán los ajustes en tarifas (estimamos que en total incidirían en 2,8 p.p de septiembre a marzo) y combustibles se combinarán para mantener a la inflación por encima del 5% mensual. En principio, estimamos una lenta desaceleración, dejando como resultado una inflación que cerraría cómodamente por encima del 90% en 2022 y cerca del 80% en 2023.

Informe de Ecolatina para www.lalicuadoratdf.com.ar