Como era de esperarse, el Proyecto contempla las principales pautas acordadas en el marco del nuevo acuerdo con el FMI, de forma tal de garantizar el cumplimiento del cronograma de desembolsos del organismo. De cara a 2023 se destaca explícitamente el compromiso de reducción del déficit fiscal (del 2,5% al 1,9% del PIB) y de la menor asistencia monetaria directa por parte del BCRA (del 1% al 0,6% del PIB), e implícitamente la continuidad en el proceso de acumulación de reservas internacionales.

En primer término, nos referiremos a los supuestos macroeconómicos para lo que queda de este año y el próximo, mientras que en la segunda parte indagaremos más profundamente en la dirección que se pretende dar a la política fiscal.

En las próximas semanas analizaremos con mayor grado de detalle las implicancias del articulado (donde se incluye un blanqueo para el pago de importaciones) y otras implicancias que se desprenden de un Proyecto que dará mucho de qué hablar.

Pautas macroeconómicas

Si bien estas proyecciones suelen mostrar desvíos respecto a los valores efectivos de las variables, resultan útiles para analizar la visión oficial respecto del sendero macroeconómico que se prevé hacia adelante.

En términos generales, se espera que en 2023 la economía sostenga su crecimiento -aunque a un ritmo más atenuado-, en un contexto de fuerte descenso de la inflación, leve apreciación del tipo de cambio real, aumento en el empleo, estabilidad en el salario real y mayores volúmenes de comercio exterior. Veamos más en detalle.

En materia de actividad económica, para lo que resta de 2022 las proyecciones del Gobierno dejan entrever un enfriamiento en relación a la primera parte del año, en línea con nuestras proyecciones. Dado que junio había dejado un arrastre positivo para el resto del año de 5,1% (último dato del EMAE), la estimación de un crecimiento promedio anual del 4% para este año supone una caída de la economía para el segundo semestre próxima al 1,5% frente al primer semestre.

En 2023 se retomaría el crecimiento, con un PBI trepando 2%. Esta estimación luce un tanto optimista, aunque no tan alejada de la mediana del REM, que proyecta un 1% (similar a nuestra proyección). Aún así, al evaluar el ingreso por habitante se observa que todavía habría camino por recorrer: el PBI per cápita seguiría casi 2% por debajo de 2018 y sería 5% menor a 2017.

El mayor “realismo” respecto a las variables reales contrasta con pautas en las variables nominales que parecen muy difíciles de alcanzar.

En lo relativo a la inflación, la proyección del 95% para este año luce realista -si bien más como un piso que como un techo-, encontrándose en línea con las proyecciones del último REM. Tras conocerse el 7% de agosto, la estimación implicaría que entre septiembre y diciembre la inflación promedio superaría el 5,5% mensual.

Ahora bien, la expectativa de alcanzar un 60% en 2023 sería consistente con un marcado descenso en los registros mensuales del 6/7% actual a la zona del 4%, tendencia que luce muy difícil de alcanzar: prevemos que la inflación sería al menos 30 p.p. mayor a la contenida en el Presupuesto. En un marco en el cual las expectativas continúan desancladas, la fuerte inercia que arrastra una dinámica inflacionaria próxima a los 3 dígitos en 2022 será difícil de disipar en el corto plazo, con paritarias que intentarán recomponer lo perdido en medio del año electoral; ajustes de tarifas que seguirán su curso; un tipo de cambio oficial que deberá moverse más cerca del ritmo inflacionario y restricciones a las importaciones que seguirían generando incertidumbre sobre los costos de reposición.

Respecto al tipo de cambio, para fines de 2022 se espera que el dólar oficial alcance los ARS 166,5; lo cual implicaría una desaceleración del crawling peg en el último trimestre del año frente a los niveles actuales. Esto luce poco probable frente a la necesidad de frenar el deterioro del tipo de cambio real en el marco de una inflación rondando el 6% mensual. En este sentido, la proyección refleja que la apreciación cambiaria de este año será superior al 10%.

De cara al año próximo, el dólar (+62%) subiría más en línea con la inflación (60%), limitando el atraso cambiario y la pérdida de competitividad por esta vía. De esta forma, se trataría de un escenario más alineado con lo acordado con el FMI, dejando atrás dos años de fuerte apreciación real del tipo de cambio. Cabe señalar que, exceptuando al año 2019 de crisis cambiaria, la última vez que el tipo de cambio subió más que la inflación en un año electoral fue en 2009. Considerando las presidenciales, eso no sucede desde 1999, año en que regía el “1 a 1” y hubo deflación.

Finalmente, dada su relevancia frente a la necesidad de seguir acumulando reservas, resulta relevante posar la mirada sobre las perspectivas en materia de comercio exterior. En este sentido, a diferencia de los últimos dos años el Gobierno prevé un mayor dinamismo de los volúmenes exportados (+7,1%) que de los importados (+2%), lo cual se traduciría en un superávit comercial (de bienes y servicios) trepando de casi USD 7.800 M este año a cerca de USD 12.400 M en 2023 (+USD 4.600 M).

Un supuesto clave que pareciera estar detrás de esta proyección es la finalización del gasoducto Néstor Kirchner (se espera para finales de junio 2023), esencial para reducir las importaciones de energía el año que viene en un marco en que siguen muy elevados los precios a nivel internacional. Por otra parte, se advierte que habría una parte del crecimiento económico que no se trasladaría en una mayor demanda de importaciones.

Sobre esta macroeconomía de crecimiento real con reducción de la nominalidad es que el Gobierno presenta en el Proyecto de Presupuesto cuál es la dirección que pretende imprimirle a la política fiscal. En este sentido, más allá de estas estimaciones, la clave del año próximo pasará por alcanzar la meta de déficit primario: de ella dependerán los nuevos desembolsos del FMI y, en consecuencia, parte de la estabilidad del frente cambiario, con su correlato en la tasa de interés y el nivel de actividad. Veamos entonces qué dice este proyecto al respecto.

Pautas fiscales

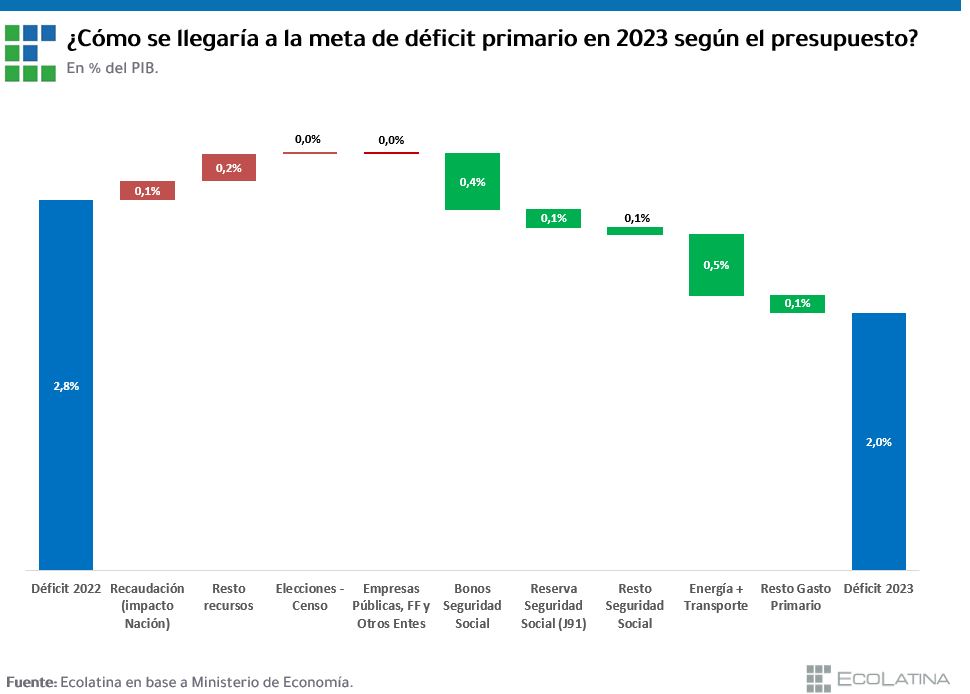

En cuanto a la trayectoria fiscal, el Proyecto de Presupuesto muestra un déficit primario que se reduce de 2,8% del PIB en 2022 a 2% del PIB en 2023, en línea con las metas del acuerdo con el FMI. Cabe señalar que estos guarismos son levemente diferentes a los objetivos explícitos (2,5% y 1,9% respectivamente) debido a que en base caja se incluyen hasta 0,3 p.p. de recursos extrapresupuestarios.

En primer lugar, cabe señalar que esta trayectoria no sorprende, no sólo debido a la vigencia del acuerdo con el FMI (que el ministro ratificó) sino a que incluso con esta reducción del rojo el programa financiero se configura desafiante: no hay mucho margen para mostrar un déficit más elevado; cabe recordar que, a diferencia de 2022, el margen de utilización de Adelantos Transitorios es menor y el financiamiento neto con el FMI será negativo por primera vez.

En segundo lugar, que el punto de partida (cierre 2022) ya tenga contemplado el cumplimiento de la meta ratifica que la trayectoria del gasto primario en lo que resta de 2022 mostraría una reducción relevante en términos reales (superior al 10% i.a.).

Finalmente, que las proyecciones de ingresos y gastos se desprenden del contexto macroeconómico antes descrito, donde si la nominalidad no se reduce en la forma prevista las presiones sobre los límites de gasto que impone el Proyecto se tensionarían todavía más.

¿Cómo estima el Proyecto reducir el déficit?

En cuanto la recaudación tributaria el Proyecto prevé una moderada contracción de la presión: en la reducción de 0,2 p.p. proyectada conviven los efectos negativos de los adelantamientos que este año ayudan a cumplir la meta (anticipos de Ganancias y “dólar soja”) con una dinámica favorable de la actividad económica y la masa salarial. En este sentido, la reducción de la recaudación de Ganancias (-0,1 p.p.), en el impuesto PAIS (-0,1 p.p.) y en los Derechos de Exportación (-0,1 p.p.) se compensan parcialmente con subas en la Seguridad Social (+0,1 p.p.). No obstante, sí es de destacar que toda la reducción se concentra en los recursos que percibe la Nación, mientras que las Provincias tendrían un aumento acotado.

Cabe señalar aquí que esta pauta de recaudación no incluye la reducción o eliminación de exenciones impositivas, que deben ser aprobados por Ley. En caso de avanzar en este sentido, la recaudación podría ser mayor (ayudando al cumplimiento de la meta), aunque el beneficio seguramente sea compartido con las Provincias.

Los menores recursos tributarios proyectados para las arcas nacionales explican la mitad de la reducción total que se espera para los recursos totales. La otra mitad radica en la disminución que se espera en materia de rentas de la propiedad (-0,2 p.p.).

Partiendo entonces del resultado que dejaría 2022 (-2,8% del PIB) y la reducción de los recursos (-0,4% del PIB) puede verse que la totalidad de la disminución del déficit obedece a un control de las erogaciones (-1,2% del PIB). Asimismo, más allá de una moderada reducción en las erogaciones de las empresas públicas, fondos fiduciarios y otros entes (-0,1 p.p.), el grueso de la caída se concentra en la Administración Nacional (-1,1 p.p.), es decir, el universo del Presupuesto.

Pilares de la reducción del gasto

La reducción en el gasto de la Administración Nacional tiene dos pilares centrales: la caducidad de gastos extraordinarios que se realizaron este año y el recorte de subsidios.

El primer caso se evidencia cuando se observa que la función Seguridad Social es la que mayor caída muestra en 2023 (-0,6 p.p.). Dentro de este universo de gastos (la mitad de las erogaciones primarias) se incluyen las jubilaciones, pensiones y asignaciones familiares, pero también los diversos complementos otorgados este año (bono a jubilados, a asignaciones y a sectores vulnerables). Estas últimas líneas explican una reducción de 0,4 p.p, mientras que la menor “reserva” (partidas para reasignar en caso de insuficiencia) explican alrededor de -0,14 p.p. Al excluir todos estos conceptos, la función Seguridad Social muestra un alza de +71% i.a. en lugar de +61% i.a.

Sin embargo, también hay que destacar que la proyección de gasto previsional podría verse desbordada: el gasto ajustable por movilidad (casi el 90% de la función y 40% del gasto primario) estaría mostrando un alza de 80% i.a. (en línea con el PIB nominal), cuando la fórmula estaría creciendo alrededor de 75% i.a. en diciembre, y tendría un arrastre de por lo menos 35 p.p.

El segundo eje comprende a los subsidios: la finalidad Energía muestra una reducción de 0,33 p.p. del PIB, lo cual sería consistente con el pleno impacto de la segmentación tarifaria durante todo 2023. En este sentido, lógicamente jugarían a favor las menores importaciones energéticas antes mencionadas, en conjunto con el impacto de la menor inflación en los costos de provisión. De igual forma, los desvíos respecto de estos dos grandes supuestos ejercerán presión sobre este eje (crucial para el cumplimiento de la meta) y/o sobre el esquema tarifario (que en caso de revisarse al alza a su vez tensionaría la pauta de inflación). Al mismo tiempo, la finalidad Transporte muestra una reducción de 0,14 p.p. del PIB.

El resto del gasto primario muestra una moderada disminución en términos del producto (un leve aumento real), pero dentro de este universo conviven un incremento en los gastos de capital (+0,1 p.p.), en Ciencia y Técnica (+0,1 p.p.) y el costo de las elecciones (neto de la reducción que implica no hacer el Censo), con una reducción de 0,3 p.p. en las restantes líneas. Dentro de esta última disminución se destaca la reducción de transferencias a Provincias (-0,1 p.p.), lo cual se compensa con el crecimiento de los giros automáticos.

Pese a la reducción del déficit primario, el nivel proyectado de desbalance, en conjunto con el pago de intereses (1,8% del PIB) y el financiamiento neto negativo al FMI (alrededor de USD 4.000 M) configuran un programa financiero desafiante, limitando las posibilidades de que la pauta de rojo se vea ampliada, incluso con desvíos en las pautas macroeconómicas. En rigor, el Presupuesto prevé que el financiamiento neto de otros organismos compensaría los pagos netos al FMI, mientras que una asistencia monetaria acotada (0,6% del PIB) y el roll-over positivo (en el mercado y con organismos públicos) deberán cubrir el déficit financiero y otras necesidades debajo de la línea (como sentencias y adelantos a proveedores).

En este sentido, el Presupuesto ratifica que el margen para desviar la actual dinámica de caída real del gasto con roll-over positivo de deuda (lo cual le pone piso a la tasa de interés) sigue siendo muy acotado en 2023.