Una de esas políticas fueron los controles de precios a bienes de primera necesidad y de consumo masivo. En la última década, estos programas fueron tomando distintas formas y buscaron cumplir diferentes objetivos, comenzando por la creación del programa de Precios Cuidados en 2014 cuyo objetivo fue marcar precios de referencia, a través de una canasta de heterogénea de bienes de primera y segunda necesidad con actualizaciones trimestrales de 200 (en 2014) a 500 (en 2015) productos.

Luego, una lógica similar estuvo vigente entre 2016-2019, con la diferencia de que la canasta se redujo y prevalecieron las segundas marcas. El objetivo no era que existan productos lideres que sirvan como referencia y ayuden a contener la inflación, sino que haya una canasta accesible para los sectores de menores ingresos, con actualizaciones de un periodo de uno a dos meses.

El cambio de gobierno en 2019 implicó un nuevo viraje. Se buscó establecer precios de referencia, por lo que se amplió la canasta (más de 600 productos) añadiéndose nuevamente productos de primeras marcas. Sin embargo, con la irrupción de la pandemia y la necesidad de frenar la inflación ante el virtual congelamiento de los ingresos, el gobierno decantó por el programa Precios Máximos, que abarcó una gran cantidad de bienes de consumo masivo (llegó a contar con 2.300 productos, en su mayor parte de primera línea). La gran diferencia con el resto de los controles es que se trataba de un congelamiento que solo contempló dos aumentos a lo largo del 2020, buscando no solo ser una referencia -como los programas anteriores- sino frenar la inflación artificialmente por medio de un congelamiento.

Dada la magnitud del programa, fue posible observar un efecto sobre la evolución conjunta de estos precios. Así, mientras la inflación general acumuló 26% entre abril y diciembre de 2020, la inflación de los bienes de consumo masivo -construida en base a la información brindada por INDEC- fue de 16%, avanzando, en promedio, 1,7% mensual.

Con la aceleración de la inflación a comienzos del 2021 -pasó de promediar 3,7% mensual en el último trimestre del 2020 a 4,1% en el primer trimestre del 2021-, el congelamiento ya no lucía sostenible. Si bien el programa se desarmó en su totalidad en junio de 2021, el IPC de consumo masivo se aceleró desde febrero del año pasado, alcanzando incrementos medios mensuales de 3,7% entre febrero y octubre del 2021, por encima de la inflación nacional (+3,5% promedio). Este comportamiento dejó en evidencia que, si bien el programa tuvo un efecto sobre este grupo de bienes en el corto plazo, añadió una mayor presión sobre el nivel de precios en los meses siguientes.

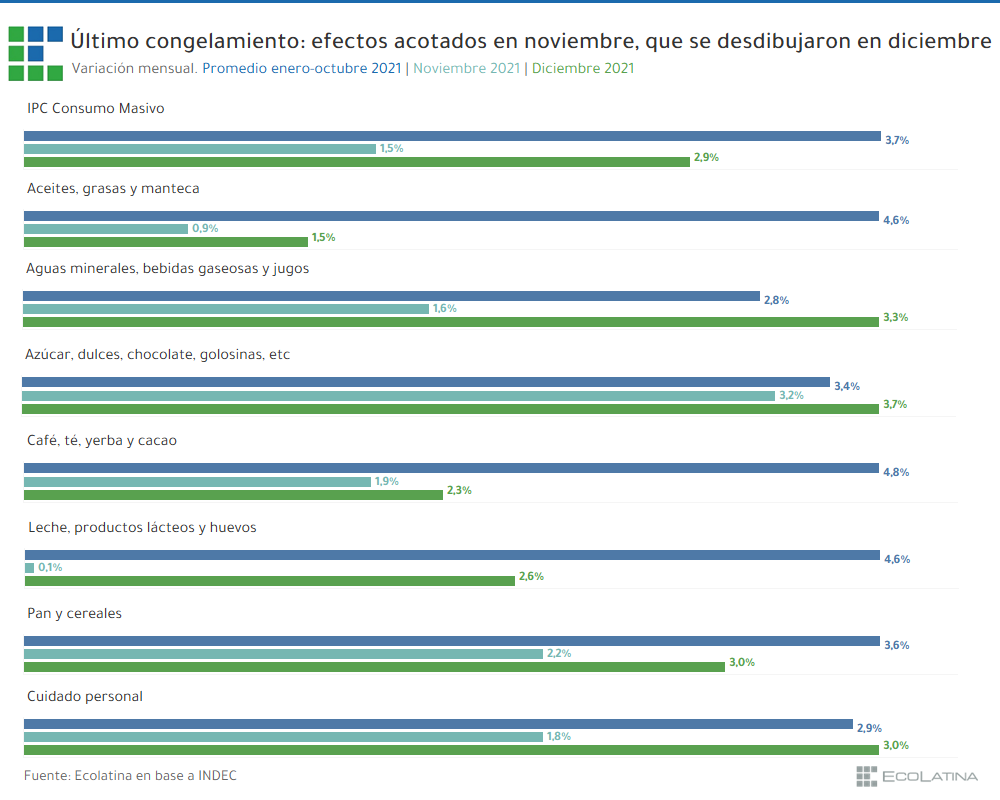

Último congelamiento: efectos acotados en noviembre, que se desdibujaron en diciembre

En un contexto electoral, en el cual la inflación de consumo masivo se aceleró a lo largo del 2021, la Secretaría de Comercio Interior anunció un nuevo congelamiento a mediados de octubre, abarcando un grupo de aproximadamente 1.400 productos (considerablemente más grande que las canastas de Precios Cuidados). Este nuevo programa se mantuvo hasta noviembre (en diciembre la canasta cambió y se autorizaron incrementos) y fue reemplazado por un nuevo esquema que se mantendrá durante el primer trimestre de 2022. En este contexto resulta relevante preguntarnos cuál fue el efecto del último congelamiento implementado.

En noviembre, el índice de precios de consumo masivo (que está compuesto principalmente por productos empaquetados, y excluye productos frescos como carnes, frutas y verduras) se desaceleró -luego de alcanzar 3,7% en promedio entre febrero y octubre- a 1,5%, pero volvió a crecer 2,9% en diciembre. Así, el congelamiento pareciera haber tenido un efecto en el muy corto plazo (noviembre), que se habría visto parcialmente diluido una vez que el programa fue modificado.

Hay que tener en cuenta que estos bienes ponderan un 16% del total de la canasta que mide la inflación. En este sentido, en los primeros diez meses del 2021 los precios de consumo masivo explicaban en promedio 0,6 p.p. de la inflación general. A diferencia, en noviembre este grupo de bienes explicó solo 0,2 p.p. de la suba de precios (una proporción similar a la de algunos meses de 2020, cuando impactaba el programa de Precios Máximos), marcando el cumplimiento del objetivo del programa. Estimamos que si este conjunto de bienes hubiese mostrado variaciones similares a las de enero-octubre (es decir, sin el congelamiento), se hubiesen añadido aproximadamente entre 0,3 y 0,4 p.p. a la inflación nacional del mes de noviembre.

Vale destacar que el efecto -como marcamos, cada vez más de corto plazo- de estos programas incide principalmente sobre productos empaquetados. A diferencia, algunos alimentos frescos, como es el caso de la carne, buscan ser regulados con programas como cortes cuidados y políticas como el cepo a la exportación sin que ocurra un impacto significativo en el mediano plazo. De hecho, a la par del congelamiento, la carne trepó 6,7% en noviembre y 9,1% en diciembre, explicando 0,6 p.p. y 0,9 p.p. de las variaciones de la inflación general, respectivamente.

Es decir, el gobierno busca contener los precios de consumo masivo mediante controles (y en el extremo, congelamientos) pero su ponderación apenas supera el 15% de la canasta que mide la inflación. Considerando que el capítulo de alimentos y bebidas pesa 27%, ya que se le suman carnes, frutas y verduras, el control de precios puede tener un impacto marginal y en el corto plazo sobre el capítulo y puede ser contrastado por la aceleración de otros grupos (como carnes, frutas o verduras). Los múltiples factores que alimentan la inflación, especialmente en un contexto de precios relativos altamente distorsionados, hace que este tipo de programas no sean suficiente para contener la elevada inercia: a pesar de los controles, el IPC Core lleva 15 meses consecutivos ubicándose por encima del 3% mensual.

Perspectivas para 2022

El panorama inflacionario para 2022 no luce optimista. En 2021, la inflación fue de 50,9% i.a., retornando a los niveles pre-pandemia (50,7% i.a. fue el promedio del período 2018-2019). Esta cifra se alcanzó con tarifas de servicios públicos sin importantes correcciones y un ritmo de depreciación del tipo de cambio oficial que se ubicó por debajo de la inflación, especialmente en la segunda mitad del año.

Así, en el presente año es esperable una corrección -al menos, parcial- de estos precios relativos. Por un lado, habría un aumento que, en principio, rondaría el 20% para las tarifas en los próximos meses. Además, el dólar oficial ya aceleró el ritmo de depreciación en las últimas semanas, lo cual da señales de un cambio en la estrategia cambiaria. De esta manera, dos de los drivers que se encontraron prácticamente desactivados en el año anterior, volverían a encenderse desde el comienzo del año.

A su vez, los bienes de consumo masivo volverían a acoplarse a la evolución de la inflación núcleo en el corto plazo. Como mencionamos, el último congelamiento fue remplazado por un relanzamiento de Precios Cuidados que se caracteriza por contemplar incrementos -en principio- en torno al 2% mensuales. Por lo tanto, no es esperable un efecto “desaceleración” tan marcado como el del periodo noviembre-diciembre de 2021.

Así, la inflación se aceleraría en el primer trimestre de 2022, tal como ocurrió en 2021. Además de los aumentos ya mencionados, se suman algunos factores estacionales (como indumentaria y educación en marzo) que también incidirán sobre la suba de los primeros meses. Esto hace más difícil la coordinación de expectativas a la que apuesta el gobierno (siendo el ordenamiento de las negociaciones paritarias el caso más claro) generando que el año arranque agitado en materia inflacionaria y no se vislumbre una nominalidad diferente a la del pasado año. Estimamos que la suba de precios vuelva a ubicarse en la zona del 50% en el 2022.