Para 2020, el gobierno se proponía continuar con esta tendencia: controlar la liquidez permitiría controlar (parte de) la demanda de divisas, calmando las tensiones cambiarias e inflacionarias. Sin embargo, la pandemia trastocó todos los objetivos de política económica y el déficit fiscal se disparó, producto del desplome de los ingresos por el derrumbe de la actividad y de la expansión del gasto para atenuar los perjuicios de la pandemia/cuarentena.

Como resultado, la asistencia del BCRA al Tesoro alcanzó niveles récord (ARS 1,6 billones, 6,3% del PBI) y, a pesar de una fuerte esterilización vía LELIQs y pases (ARS -0,9 billones, -3,4% del PBI), la base monetaria cerraría el año cerca del 10% del PBI, en línea con los máximos de 2012-2015. En este contexto de fuerte aversión al ahorro en pesos, su exceso de oferta se trasladó al dólar paralelo primero, aumentando las expectativas de devaluación y acelerando las presiones sobre el dólar oficial después.

Hasta hace unas semanas, el equipo económico apostaba a reestructurar la deuda y, de esta forma, calmar las tensiones. Lamentablemente, esto no pasó: aunque el acuerdo con los acreedores privados efectivamente trajo un alivio a nivel macroeconómico de mediano plazo, no logró apaciguar el apetito dolarizador. Por el contrario, motivado por la sangría continua de Reservas (las netas perforaron los USD 7.500 millones y las líquidas se acercan peligrosamente a USD 1.000 millones), el Banco Central decidió reforzar el cepo, complicando aún más el normal funcionamiento de la actividad.

Hacia adelante, tiene sentido preguntarse qué sucederá con el rojo fiscal y cuál será su fuente de financiamiento: entre ambas variables, determinarán qué pasará con los pesos y, en consecuencia, qué nivel alcanzarán las presiones cambiarias. Siguiendo al proyecto de Presupuesto 2021, se observa que el Ministerio de Economía prevé déficit primario de 4,5% del PBI para el año próximo, en una economía que recuperaría parte del terreno perdido (+5,5% de crecimiento) y bajaría la inflación (desde 32% este año a 29% en el año electoral).

Más allá de la dosis de realismo que tengan dichas proyecciones -importante en materia de actividad, demasiado ambiciosa en materia de inflación– son el punto de partida para pensar la dinámica fiscal y monetaria del 2021. No obstante, para determinar la asistencia de la autoridad monetaria al Tesoro Nacional, es necesario trabajar con distintos supuestos de rollover de los servicios de la deuda (capital e intereses) del sector público.

Gracias a la exitosa reestructuración de los bonos soberanos en moneda dura, los vencimientos con privados son prácticamente nulos el año que viene. Asimismo, si se lograra extender la devolución del préstamo del FMI y el Club de París, no habría desembolsos netos con organismos financieros internacionales. De esta forma, se alcanzaría un refinanciamiento del total de los servicios en divisas, de modo que no sería necesaria la asistencia del Banco Central al Tesoro en moneda extranjera (Letras intransferible a cambio de Reservas para pagar deuda) en 2021.

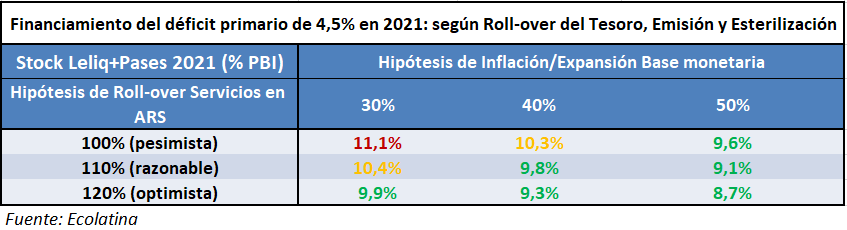

En cuanto a los servicios de la deuda pública en pesos, elaboraremos tres escenarios El primero es conservador, ya que supone que en 2021 se alcanza un rollover de sólo el 100% (similar al de este año, afectado por el antecedente del reperfilamiento de abril). El segundo asume un 110% de refinanciamiento y, el tercero, 120%. El escenario intermedio parece el más probable, pero no es posible descartar los extremos.

Bajo un rollover del 120% de los servicios de la deuda en pesos en 2021, las colocaciones netas del Tesoro alcanzarían cerca de 1,4% del PBI (ARS 508.000 millones, según nuestras estimaciones), relajando la asistencia del Banco Central, ya que restaría cubrir un bache fiscal (déficit primario menos colocaciones netas) de 3% del PBI. En este caso, el BCRA tendría que girar el año que viene al Tesoro (vía adelantos transitorios y utilidades) casi ARS 1.080.000 millones, que representan alrededor del 40% de la base monetaria que estimamos para el cierre de 2020.

Si asumimos que en un año electoral el Banco Central no “quiere” que la base monetaria trepe más que la inflación, tendría –ceteris paribus– que esterilizar vía LELIQs y pses “solo” ARS 210.000 millones (casi 20% de la asistencia) dejando el stock de los instrumentos de esterilización en niveles estables (debajo del 10% del PBI).

Ahora bien, si el rollover fuera de 110% de los servicios en pesos del Tesoro, las colocaciones netas alcanzarían ARS 254.000 millones (0,7% del PBI), por lo que el BCRA tendría que girar el año que viene ARS 1.333.000 millones (3,8% del PBI) al Tesoro, equivalentes al 45% de la base monetaria del cierre de 2020.

Suponiendo nuevamente que el Banco Central no deja que la base monetaria vaya más allá de la inflación, debería esterilizar cerca de ARS 460.000 millones, es decir, 1,2% del PBI o 35% de la asistencia. En respuesta, el stock de LELIQs y pases superaría 10% del PBI, prácticamente duplicando al cierre de 2019 (5,5%). En este marco, si bien este el stock de los instrumentos de esterilización alcanzaría el pico de 2018, el nivel de tensión sería sensiblemente menor: a diferencias de las LEBACs, las LELIQs están en manos de bancos comerciales que no tienen casi alternativas más que quedarse en estas letras.

Por último, asumiendo que solo se logra hacer rollover de los servicios en pesos que vencen (100%), como no hay colocaciones netas (supuesto pesimista, pero no imposible), el Banco Central tendría que cubrir todo el déficit primario (casi ARS 1.600.000 millones, 4,5% del PBI). Sin una política activa de esterilización, esto supondría una expansión del 53% de la base monetaria en 2021.

Manteniendo vigente la idea de que la autoridad monetaria no permite que la base monetaria supere a la inflación, tendría –ceteris paribus– que esterilizar cerca de ARS 460.000 millones (1,9% del PBI o 45% de la asistencia). En respuesta, el stock de LELIQs y pases superaría 11% del PBI, un nivel que a priori parece inestable.

Antes de cerrar, es importante destacar que, si la inflación termina siendo superior en 2021 respecto de lo presupuestado, menor será el esfuerzo de esterilización del BCRA necesario para que la base monetaria crezca en línea con la suba de precios, pues mayor será el cobro del “impuesto inflacionario”.

Esto queda más claro si al ejercicio anterior le agregamos tres hipótesis diferentes de inflación: 30%, alineada al presupuesto 2021; 40% alineada a nuestras perspectivas de inflación para el año entrante; y 50%, un poco por encima de la suba de precios proyectada por el REM para 2021 (47%). Como se observa en la tabla, la esterilización (medida como el stock de LELIQs y pases en relación con el PBI) necesaria para que la base monetaria crezca en línea con la suba de precios, es menor cuanto mayor sea la tasa de inflación proyectada.

En síntesis, tras el fuerte aumento de la base monetaria, el stock de instrumentos de esterilización y las presiones cambiarias, los agentes económicos precisan una señal clara de que el desequilibrio fiscal/monetario excepcional producto de la pandemia/cuarentena no continuará el año entrante. El proyecto de Presupuesto 2021 arroja un déficit primario elevado (-4,5% del PBI), que luce complejo de financiar si el Tesoro no logra abultadas colocaciones netas, que dependen de la percepción de consistencia fiscal de los agentes. Si bien siempre se pueda apelar al impuesto inflacionario para cerrar el bache, este acarrea consecuencias negativas sobre el consumo/actividad.

Informe de Ecolatina para www.lalicuadoratdf.com.ar