Los ingresos fiscales muestran signos de mejoría en la primera mitad de 2017

En medio de significativas reformas impositivas (quita de retenciones, reducción de impuestos, suba de los topes impositivos, reintegros y devoluciones, etc.) y un contexto recesivo, la recaudación nacional no evidenció gran dinamismo durante 2016. Por caso, los recursos tributarios crecieron 34,5% en términos nominales, muy por debajo de lo que lo hicieron los precios durante el año pasado (casi 40% promedio en el año, conforme a nuestra estimación de inflación nacional).

Más aún, parte de este monto estuvo abultado por las multas correspondientes al Régimen de Sinceramiento Fiscal que impulsó el gobierno (ingresaron cerca de $ 106.000 millones por el blanqueo de capitales durante 2016), que explicó aproximadamente 5% del total recaudado el año pasado. Si excluimos este concepto, los recursos tributarios “genuinos” aumentaron aproximadamente 28% en 2016, desacelerándose incluso respecto del incremento nominal registrado en 2015 (+31,5% anual).

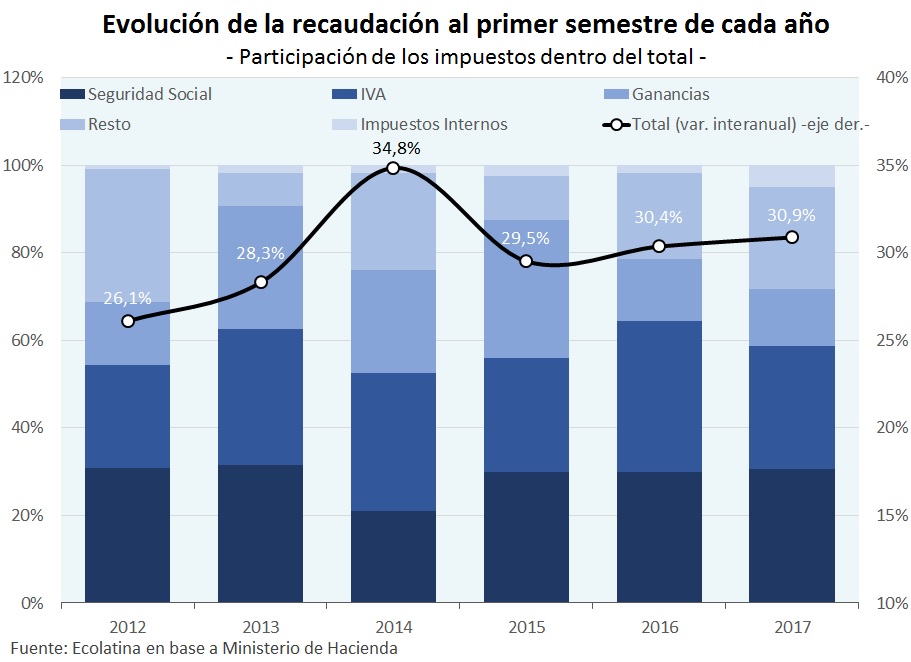

Parte de la tendencia decreciente de los impuestos comenzó a revertirse en los primeros meses de este año. Por caso, en el primer semestre la recaudación nacional creció casi 31% i.a. (llegó a $ 1.216.500 millones), lo que en términos reales implica un incremento positivo en torno al 1%. Sin embargo, una proporción de estos recursos estuvieron también elevados por las últimas etapas del blanqueo (sumaron $ 40.500 millones adicionales durante este año). Sin estos recursos, la recaudación hubiera aumentado 26% i.a., 2,5 puntos porcentuales por debajo del incremento promedio de los precios internos.

A diferencia de 2016, cuando el mal desempeño de los impuestos fue generalizado (sólo los tributos asociados a las importaciones fueron los que evidenciaron un incremento en términos reales), en lo que va del año se reconocen distintas “velocidades” en la performance el sistema tributario. Más allá de los cambios legislativos que hubo en el último tiempo en diversos impuestos, las dinámicas diferenciadas dentro de la recaudación son un reflejo de la coyuntura económica.

Tal como ha sido la apuesta del oficialismo desde el primer momento, de la mano de la recuperación de la actividad empiezan a mejorar los ingresos tributarios: los impuestos asociados al mercado de trabajo y al consumo son hoy los más dinámicos (crecen en términos reales). No es casual este comportamiento en un año electoral, como tampoco lo es la magra performance de los impuestos asociados al sector externo (la estabilidad del dólar afectó las exportaciones y favoreció las importaciones) o el de ganancias (él gobierno alivió la carga fiscal de este impuesto).

La recaudación Nacional se recupera de la mano de la actividad

Los recursos que mejor desempeño mostraron en la primera mitad del 2017, y que más contribuyeron a la suba de la recaudación en este período (casi 30% del incremento de la recaudación total), fueron los Aportes, Contribuciones y otros ingresos de la Seguridad Social. En los primeros seis meses del año crecieron más de 33% i.a., superando así a la inflación promedio del período (+29,5% i.a. conforme a nuestra estimación del incremento de los precios a nivel nacional).

Parte del buen desempeño observado de dicho tributo estuvo vinculado a cambios legislativos (planes de facilidades de pago, o suba del tope de los aportes conforme al coeficiente de la movilidad jubilatoria), pero principalmente a la recuperación económica. Por un lado influyó la expansión del nivel de empleo registrado (+1,2% i.a. acumulado a mayo), no sólo por la creación genuina de empleo sino también a partir de la formalización de los puestos de trabajo prexistentes (bajo la modalidad de monotributistas, por ejemplo). Al aumento de las cantidades se suma la recomposición salarial, que también se ubicó por encima de la inflación de los primeros cinco meses del año (+33% i.a. en el en el caso particular de los asalariados privados registrados vs. +30,5% i.a. de inflación nacional).

Aunque de manera heterogénea, la recuperación del nivel de actividad y del empleo formal impactó sobre el consumo, lo que también se refleja en la recaudación nacional. Por caso, el Impuestos al Valor Agregado (IVA), aumentó 29% i.a. en los primeros seis meses del año, consiguiendo así empatar a la inflación del período. Aunque parte de este incremento está relacionado con la eliminación de la devolución de cinco puntos del impuesto por las compras con tarjetas de débito, su performance da cuenta de la recuperación progresiva del consumo agregado, tal que el incremento del impuestos en el segundo trimestre (+30,5% i.a.) fue superior al del primero (+28% i.a.), aceleración que cobra mayor relevancia en un contexto de desinflación.

Existen otros tributos que, aunque con un menor peso dentro de la recaudación total, se vieron impulsados por la mejora del consumo, como es el caso de los Impuestos Internos, que gravan a los cigarrillos, a las ventas e importaciones de bebidas, a algunos productos electrónicos, a autos de alta gama y a los servicios de telefonía celular, entre otros. Aunque parte del desempeño de este tributo obedeció a la suba de la alícuota de los cigarrillos, el crecimiento en el primer semestre de más de 70% i.a. del monto recaudado revela el mayor gasto de las familias en estos rubros.

De manera análoga, el impuesto a las Transferencias de Inmuebles más que se duplicó en los primeros seis meses del 2017 en relación al año pasado, lo que refleja tanto el aumento de la demanda interna como el impulso que recibió el sector tras la eliminación del cepo cambiario y la aparición del crédito hipotecario indexado. Algo similar se deduce del dinamismos de los Impuestos a los Combustibles (+53% i.a. en el primer semestre) o a los Débitos y Créditos (+30,6% i.a.).

Pasando a los tributos cuyo desempeño estuvo por debajo del promedio de la recaudación nacional, puede mencionarse el Impuesto a las Ganancias, uno de los de mayor peso dentro de la recaudación nacional (explica más del 20% de los ingresos): en el primer semestre del año exhibió un alza menor al 21% i.a., claramente por debajo del incremento de los precios.

Con la recuperación de la actividad y de los ingresos de los trabajadores formales, es esperable que este tributo mejorara su performance durante el año (en 2016 creció sólo 13,5% en términos nominales), pero las modificaciones legislativas que se establecieron para dicho tributo, tal como el aumento del mínimo no imponible y de las deducciones familiares, junto al corrimiento del tope de aportes, impactaron negativamente sobre el mismo. Al convertirse en uno de los impuestos de impacto negativo sobre los asalariados formales, Ganancias fue uno de los tributos que más redujo su presión (pasó de más de 3% del PBI en el primer semestre de 2015, a 2,5% para igual período de este año).

Así como la recuperación de la producción y el consumo interno comenzaron a traccionar sobre una proporción significativa de los ingresos del sector público, el mal desempeño del frente externo (al primer semestre, las exportaciones prácticamente no crecieron en valores) condicionó los impuestos vinculados al intercambio de bienes con el resto del mundo. En los primeros seis meses del año, los recursos aportados por el comercio exterior cayeron 11% i.a. medidos en dólares.

Más aún, cuando nos detenemos en la dinámica de dichos tributos, se refleja claramente la situación del sector externo: mientras que los derechos de exportación explican la totalidad de la caída de la recaudación (se contrajeron 22% i.a. medido en dólares en la primera mitad del año), los tributos a las importaciones compensaron parcialmente esta baja (aumentaron 6% i.a. en el período).

Las provincias ganan participación en el reparto de la recaudación nacional

Más allá de la mejora de la recaudación nacional, el desempeño heterogéneo de los tributos impacta en la proporción que el gobierno nacional y las provincias reciben de estos montos. Conforme a la legislación actual, los impuestos coparticipados a las provincias aumentaron 31,5% i.a. en los primeros seis meses del año, mientras que aquellos que quedaron en manos del Tesoro Nacional crecieron 28,5% i.a. De esto se deduce que en la primera mitad del 2017 la performance de la recaudación beneficio la descentralización del reparto de los recursos.

Informe exclusivo de Ecolatina para www.lalicuadoratdf.com.ar