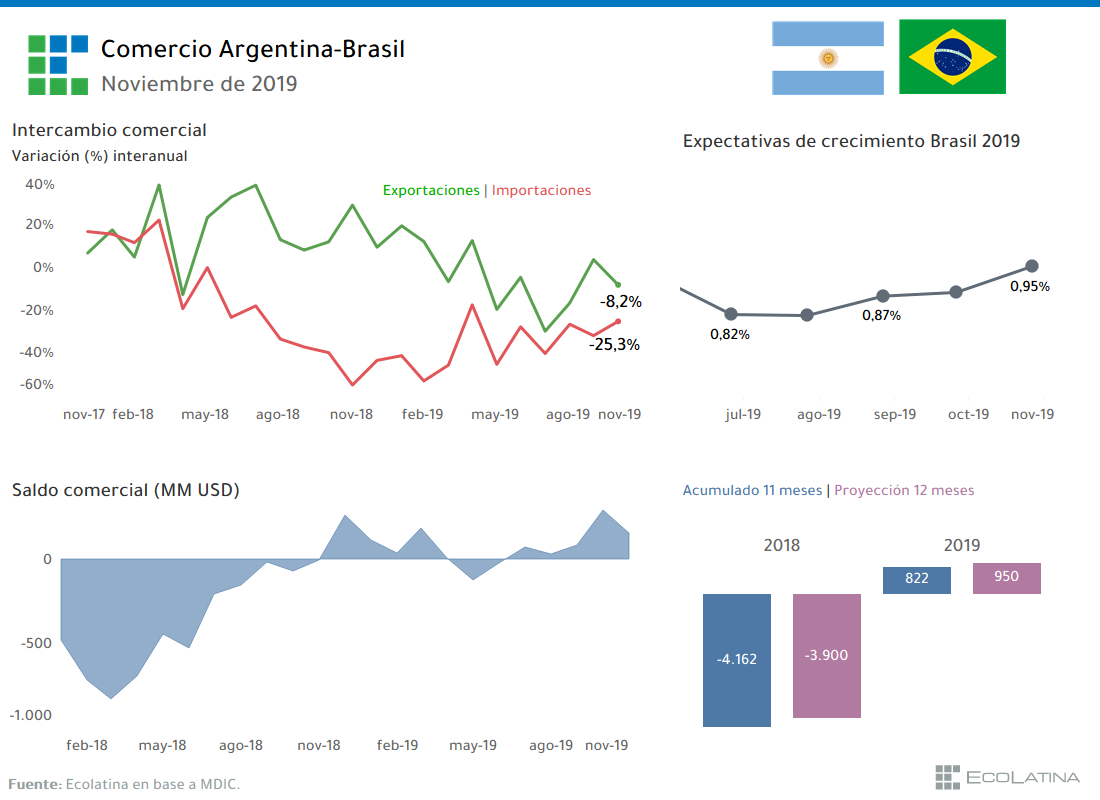

La clave para esta evolución negativa fue la depreciación del Real brasileño, de 6,5% en el mes -en una economía con una inflación mensual menor a 1% y con bajo traslado a precios de los saltos cambiarios-, que mejoró la competitividad de la economía brasileña y encareció a nuestros productos, que, constantes en dólares, se encarecieron en Reales. Más allá de esto, para saber cómo afectará la depreciación del Real al intercambio bilateral será necesario sumar su impacto en la actividad: si la mejora cambiaria del país vecino impacta positivamente en su actividad, es decir, si aumenta su demanda, la pérdida de competitividad relativa podría ser más que compensada por un avance de los volúmenes exportados.

Por su parte, en el acumulado a once meses la balanza bilateral de bienes marca un saldo favorable de USD 820 millones para nuestro país. Al igual que en el resultado mensual, se observa una mejora notable en relación a igual período de 2018 (déficit de USD -4.200 millones). También, al igual que en el resultado mensual, esta mejora responde a un marcado deterioro de las importaciones (USD -38% i.a.), dado que las exportaciones también retroceden en la comparación interanual (-4.3% i.a.). Con el año casi cerrado, proyectamos que el superávit bilateral rozaría USD 1.000 millones en 2019, alcanzando un pico desde 2002. De cara al mediano plazo, será fundamental saber si los vaivenes políticos -declaraciones cruzadas entre Alberto Fernández y Jair Bolsonaro- se transformarán también en tensiones económicas o si, como viene pasando por ahora, se quedarán en el plano discursivo. Considerando la delicada situación de nuestra economía, y los elevados vencimientos de deuda relevante en divisas en un contexto de mercados de crédito cerrados, será fundamental que las amenazas no se concreten; de lo contrario, se cerraría una de las principales vías de escape a la crisis interna.