Si bien a la fecha, los diferentes programas estas dos dependencias nacionales presentan un nivel de transferencias del 23% respecto al crédito presupuestado, a nivel interprovincial este porcentaje no

resultó homogéneo entre las distintas jurisdicciones. Mientras la transferencia de fondos hacia Misiones, Río Negro y Santiago del Estero presenta niveles muy superiores al promedio, a otras provincias como Catamarca, Santa Fe y Corrientes, les resta percibir el 95%, 97% y 99%,

respectivamente, del crédito anual presupuestado.

• Los programas del Ministerio de Planificación Federal que están más avanzados son el de “Desarrollo de Infraestructura Habitacional, Techo Digno”, cuyas transferencias ascendieron a $581,3 millones

(40% de lo presupuestado), y Acciones Mejoramiento Habitacional e Infraestructura (31%) y Fortalecimiento Comunitario del Hábitat (21%). En tanto, Vialidad Nacional presenta un porcentaje de

transferencia al 15 de abril de 2009 del 27% ($728,4 millones) respecto de los montos presupuestados.

• Si bien aún no puede preverse qué pasará efectivamente con las transferencias discrecionales a provincias en lo que resta del año, una posible disminución de las mismas como consecuencia de las

dificultades fiscales que pueda presentar la Nación a partir del segundo trimestre del año, constituye una señal de alarma en el actual contexto de deterioro de las finanzas públicas provinciales y necesidades sociales y de infraestructura crecientes.

COPARTICIPACIÓN FEDERAL DE RECURSOS: CÚANTO CEDERÁN LAS PROVINCIAS DURANTE 2009

• Tras la coyuntura superavitaria observada entre 2003 y 2005, las finanzas públicas subnacionales ingresaron en un sendero de deterioro sistemático, debido al mayor crecimiento de las erogaciones (especialmente el gasto en personal) respecto a los recursos provinciales.

• Para el ejercicio 2009 el panorama fiscal de las provincias asoma más sombrío, dado que nuestras proyecciones arrojan un déficit (financiero) consolidado del orden de $8.000 millones, lo que confirmaría que

el deterioro de las finanzas subnacionales todavía no ha encontrado su piso.

• Bajo esta perspectiva, las provincias surgen como claras perdedoras dentro del esquema de coparticipación actual, a raíz de lo cual estimamos el monto de recursos que las provincias dejarían de percibir (o cederían)

durante 2009, a través de cuatro mecanismos ligados a la coparticipación federal de impuestos: la Coparticipación Total del Impuesto a los Créditos y Débitos Bancarios, la Actualización de las Sumas Fijas, el

Cumplimiento de la Garantía del 34% y el Financiamiento vía Recursos Tributarios al ANSES.

• Para 2009, nuestras proyecciones indican que los recursos no transferidos a provincias por la coparticipación parcial del Impuesto al Cheque se ubicarían en torno a los $7.500 millones, situando en $33.106 millones los recursos resignados por las provincias desde la implementación de este tributo.

• El establecimiento de sumas fijas como mecanismo de distribución de recursos puede ser viable en tanto exista estabilidad de precios, pero debido al contexto inflacionario iniciado en 2007 y al fuerte aumento de

los recursos y erogaciones provinciales, estas sumas fijas se han licuado tanto en relación a la recaudación que les da origen.

• Respecto a la suma fija del Fondo del Conurbano Bonaerense (FCB), el 10% del Impuesto a las Ganancias Neto ascendería a $5.704 millones, de manera que descontando los $650 millones que efectivamente

recibiría la provincia por el FCB, el monto total de recursos no percibidos superaría los $5.000 millones.

Adicionalmente, la no actualización de otras dos transferencias de suma fija (Fondo Compensador y Ley 24.699) implicarían una pérdida adicional del orden de $4.800 millones para las provincias.

• Por último, el incumplimiento de la garantía del 34% implicaría que las provincias dejen de percibir unos $3.076 millones durante 2009, en tanto que en relación al financiamiento tributario al ANSES, las provincias

LAS TRANSFERENCIAS DE CAPITAL DEL GOBIERNO NACIONAL A LAS

PROVINCIAS

1. Las transferencias discrecionales a Provincias

Las políticas de incentivo a la demanda agregada, y más específicamente, la política fiscal expansiva, ha sido una de las principales características del modelo económico llevado adelante por la actual

administración.

Sin embargo, a partir del proceso de enfriamiento de la economía local y, mas tarde, con la crisis financiera internacional, la principal “variable de ajuste” del gasto público nacional fueron las transferencias discrecionales a las provincias y, dentro de estas, las de capital (destinadas a la

ejecución de obras públicas). En efecto, estos envíos habrían crecido sólo 5% con respecto a los niveles ejecutados al primer trimestre de 2008, alcanzando a $2.498 millones.

Aún cuando durante el primer bimestre de 2009 las transferencias discrecionales (totales) presentaron un fuerte incremento, tras el anuncio de la creación del Fondo Federal Solidario, las mismas cayeron en el mes de Marzo casi un 9% en términos interanuales.

Fuerte ajuste en las discrecionales tras el anuncio del FFS Transferencias Discrecionales ‐ Últimos 12 Meses Transferecias Discrecionales (En millones) Var % i.a.

Fuente: E&R en base a MECON y datos provinciales

Cabe recordar que este Fondo, se alimenta con el 30% de la recaudación de las retenciones a las exportaciones de Soja y se distribuye entre las provincias en forma diaria y automática desde el 1º de Abril de 2009, de acuerdo a los coeficientes de participación secundaria de la Ley Nº23.548 y tiene por objeto el financiamiento de obras de infraestructura básica social.

Si bien no puede conocerse qué pasará efectivamente con las transferencias discrecionales a provincias en lo que resta del año, una posible disminución de las mismas como consecuencia de

las dificultades fiscales que pueda presentar la Nación a partir del segundo trimestre del año, constituye una señal de alarma en el actual contexto de deterioro de las finanzas públicas provinciales y necesidades sociales y de infraestructura crecientes.

1.1. Las transferencias a provincias del Ministerio de Planificación Federal y Vialidad Nacional

El Ministerio de Planificación Federal, tiene a su cargo gestionar la inversión en infraestructura del Gobierno Nacional, con gran presencia a nivel regional.

Dentro de los diversos programas y entidades que operan bajo su órbita, existe un importante número de programas que son transferidos a las provincias.

Todos ellos tienen un crédito presupuestario de $4.694,7 millones para

2009 y focalizan su objetivo en el mejoramiento de la infraestructura social

básica, en este caso habitacional, barrial y de las vías de comunicación terrestres.

Los principales programas, por su magnitud económica, son el de Desarrollo de la Infraestructura Habitacional «Techo Digno», que presenta un presupuesto de $1.464 millones, seguido de Acciones para

«Mas Escuelas, Mejor Educación», con $674,7 millones presupuestados, y

“Formulación y Ejecución de la Política de Energía Eléctrica, por $607 millones.

En forma adicional a las transferencias de capital giradas por el Ministerio de Planificación Federal, la Dirección Nacional de Vialidad transfiere diferentes programas para la construcción y mantenimiento de rutas y caminos. En 2009, para la “Construcciones en Bienes de Dominio Público”, esta Dirección presenta un presupuesto de $2.743 millones. Junto a los programas del Ministerio de Planificación, las transferencias presupuestadas a provincias ascenderían a $7.437,7

millones.

Hasta el 15 de abril de 2009, el gasto devengado de los programas del

Ministerio de Planificación, junto al de Vialidad Nacional, asciende a $1.730,3 millones, habiendo transferido entonces un 23% (relativamente alto) respecto al crédito anual 130,6

Recursos Hídricos Ejec. Obras de Arquitectura Formulación y Ejecución de la Política Geológico Mineral Acciones para el Desarrollo de la Infraestructura Social Desarrollo de la Infraestructura Habitacional «Techo Digno» Acciones para el Mejoram. Habitacional e Infraestructura

Fortalecimiento Comunitario del Habitat De Villas y Asentamientos Precarios

Acciones hidricas y viales para el desarrollo integrador.

Acciones para «Mas Escuelas, Mejor Educación» Atención del Estado de emergencia por inundaciones.

Formulación y conducción de políticas portuarias y de vías nacionales.

Vialidad Nacional Transferencias por Prgrama s a Provincias del

Ministerio de Planificación Federal y Vialidad Nacional 2009

Transferido al 15/04/09 Monto Presupuestado

Fuente: E&R en base a datos del SIDIF – Ministerio de Economía de la

Nación

Nótese que durante el 2007 y 2008, el crédito para los programas seleccionados resultó de $6.737,7 millones y $8.223,6 millones respectivamente, habiéndose transferido un 86% del mismo

en 2007 y un 80% en 2008.

6.737,7

8.223,6

7.437,7

5.826,8

6.609,5

1.730,3

2.007

2.008

2.009

Transferencias a Provincias del Ministerio de Planificación Federal y Vialidad Nacional Transferido Credito Fuente: E&R en base a datos del SIDIF – Ministerio de Economía de la Nación Más allá de los niveles transferidos, el monto presupuestado para el 2009 de los programas

mencionados, por $7.437,7 millones, resultan 9,6% inferiores al crédito del 2008, lo que significan menores transferencias a provincias por $785,9 millones.

Transferencias de Capital a Provincias del Ministerio de Planificación Federal y Vialidad Nacional.

Principales Programas. Año 2007‐2009 ‐ En millones de pesos corrientes

Credito Transferido Credito Transferido Credito

Transferido

al 15 Abril

Jurisdicción Var. 2009/08 del Crédito

Fuente: E&R en base a datos del SIDIF – Ministerio de Economía de la Nación De todos modos, esta variación no es homogénea en todas las jurisdicciones del país: mientras en la mayoría de las jurisdicciones el monto presupuestado cae por debajo de 2008 o se mantiene

prácticamente invariable, en otras aumenta, como son los casos de Mendoza (53,4%), Río Negro (61,7%), Salta (52,2%), Tucumán (69,9%) y Santiago del Estero (37,7%).

Las principales beneficiarias de los programas presupuestados del Ministerio de Planificación Federal y Vialidad Nacional para el presente

ejercicio son Tucumán (8,5%), Buenos

Aires (7,6%) y Chaco (6,9%), seguidas

de San Juan (5,6%), Santiago del

Estero (5,5%), Santa Cruz (5,2%),

Córdoba y Río Negro (4,6%).

Es decir, poco menos de la mitad

(49%) del monto presupuestado

($7.437,7 millones), se destina a 8

jurisdicciones. Esto es, por cada $100

que invierte el Estado Nacional en

infraestructura básica a nivel

provincial, $49 se transfieren en ocho

jurisdicciones.

En el resto de las jurisdicciones se

observan participaciones inferiores al

4% del gasto devengado total, siendo

San Luis la provincia con menor

participación relativa (0,4%).

Analizando los recursos transferidos

por programa al 15 de Abril de 2009,

se observa que:

• El mayor nivel de erogaciones

(58%) se transfirió en el programa

“Desarrollo de Infraestructura

Habitacional, Techo Digno”, por

un total de $581,3 millones, de los

cuales se transfirieron $78 millones

a Santiago del Estero, Río Negro y

Chubut ($55,9 millones cada una),

Buenos Aires ($52,1 millones),

Salta ($50,2 millones) y San Juan

($44,4 millones).

• Le siguió en magnitud, el Programa

Formulación de políticas

energéticas (8,6% del total

transferido), cuyas transferencias

alcanzaron a $85,83 millones,

habiendo sido el 38% destinado a

la Provincia de Buenos Aires.

629,1

568,4

515,5

417,5

410,4

385,3

343,3

342,7

316,7

290,1

264,6

258,9

226,7

220,1

210,9

168,3

143,9

131,7

120,5

101,6

93,2

90,6

82,1

31,5

18%

33%

21%

20%

31%

19%

34%

19%

24%

29%

24%

36%

14%

30%

27%

5%

36%

8%

10%

24%

15%

31%

16%

7%

Tucumán

Buenos Aires

Chaco

San Juan

Santiago del Estero

Santa Cruz

Río Negro

Córdoba

Santa Fe

Formosa

Mendoza

Chubut

La Rioja

Salta

Jujuy

Corrientes

Misiones

Catamarca

La Pampa

Neuquén

CABA

Entre Ríos

Tierra del Fuego

San Luis

Transferencias a Provincias del Ministerio de

Planificación Federal y Vialidad Nacional 2009

% Ejecutado al 15 Abril 2009 Crédito Anual

Fuente: E&R en base a datos del SIDIF – Ministerio de Economía de la Nación

• El Programa “Acción para Más Escuelas, Mejor Educación”, presentó transferencias por $65,78 millones (6,6% del total), cuya principal beneficiaria fue la provincia de Buenos Aires ($33

millones).

• Por último, Vialidad Nacional, bajo el programa “Construcciones en Bienes de Dominio Público” presentó transferencias por un 27% de lo presupuestado, totalizando $728,4 millones, de los cuales el 25% ($185 millones) fueron destinados a la Provincia de Buenos Aires.

Por otra parte, contrastando el monto transferido con el crédito anual vigente para los programas seleccionados, se observa un nivel de transferencia promedio del 23% del crédito anual.

Los programas que presentan el mayor porcentaje de transferencia son el de Techo Digno (40% de lo presupuestado), Acciones Mejoramiento Habitacional e Infraestructura (31%), Vialidad Nacional (27%) y Fortalecimiento Comunitario del Hábitat (21%).

No obstante, el porcentaje transferido de los programas a nivel interprovincial no resultó homogéneo entre las distintas jurisdicciones. Mientras la transferencia de fondos hacia Misiones, Río Negro y Santiago del Estero presenta niveles muy superiores al promedio para 2009, a otras

provincias como Catamarca, Santa Fe y Corrientes, les resta percibir el 95%, 97% y 99%, respectivamente.

Recursos Hídricos Acciones para el Desar. de la Infraestr.

Jurisdiccion

Transferencias del Ministerio de Planficación y Vialidad Nacional al 15 de abril de 2009 En millones de pesos Fuente: E&R en base a datos del SIDIF – Ministerio de Economía de la Nación

1.2. Distribución provincial del Gasto por Habitante del Ministerio de Planificación Analizando las transferencias al 15 de Abril de 2009 (en términos per cápita) por el Ministerio de Planificación en los programas sujetos a estudio y las transferencias de capital bajo el programa

“Construcciones en Bienes de Dominio Público”, se arriba al siguiente ranking:

• En primera instancia, se observa que el gasto en el conjunto de provincias y en la Ciudad de Buenos Aires, ascendió a $44 por habitante.

• Existe una alta dispersión del gasto en infraestructura medido en términos per cápita: el mayor nivel de gasto per cápita (Santa Cruz) es 71 veces superior al menor (CABA).

• En Santa Cruz se recibieron $332,6 por habitante, monto que resulta 1.7 veces superior al de Río Negro ($195,6), la segunda provincia que más recursos recibe en términos per cápita.

• En tanto, en el extremo inferior de la lista se ubicaron la Ciudad de Buenos Aires y San Luis.

Transferencias por Habitante al 15 de Abril de 2009 Programas seleccionados del Ministerio de Planificación Federal y Vialidad

Promedio Provincial: $44,0

Fuente: E&R en base a MECON y datos provinciales Obsérvese que a la fecha se han transferido en promedio, $44 por habitante, siendo 10 las

jurisdicciones que han recibido un monto per cápita menor.

1.3. Síntesis y Conclusiones El Gobierno Nacional viene trabajando en planes anticrisis para evitar una recesión económica. Las

transferencias discrecionales a las provincias destinadas a gastos de capital juegan un papel importante de estas políticas, as que en su mayor parte, están a cargo del Ministerio de Planificación Federal y Vialidad Nacional.

El monto presupuestado para el 2009 de los principales programas a su cargo, totalizan $7.437,7 millones, los que resultan 9,6% inferiores al crédito del 2008, significando menores transferencias a provincias por $785,9 millones.

Si bien a la fecha, los diferentes programas estas dos dependencias nacionales presentan un nivel de transferencias del 23% respecto al crédito presupuestado, a nivel interprovincial este porcentaje no

resultó homogéneo entre las distintas jurisdicciones. Mientras la transferencia de fondos hacia Misiones, Río Negro y Santiago del Estero presenta niveles muy superiores al promedio, a otras provincias como Catamarca, Santa Fe y Corrientes, les resta percibir el 95%, 97% y 99%,

respectivamente, del crédito anual prespuestado.

Los programas del Ministerio de Planificación Federal que están más avanzados son el de “Desarrollo de Infraestructura Habitacional, Techo Digno”, cuyas transferencias ascendieron a $581,3 millones

(40% de lo presupuestado), y Acciones Mejoramiento Habitacional e Infraestructura (31%) y Fortalecimiento Comunitario del Hábitat (21%). En tanto, Vialidad Nacional presenta un porcentaje de transferencia al 15 de abril de 2009 del 27% ($728,4 millones) respecto de los montos

presupuestados.

Si bien no puede preverse qué pasará efectivamente con las transferencias discrecionales a provincias en lo que resta del año, una posible disminución de las mismas como consecuencia de las

dificultades fiscales que pueda presentar la Nación a partir del segundo trimestre del año, constituye una señal de alarma en el actual contexto de deterioro de las finanzas públicas provinciales y necesidades sociales y de infraestructura crecientes.

COPARTICIPACIÓN FEDERAL DE RECURSOS: CÚANTO CEDERÁN LAS

PROVINCIAS DURANTE 2009

2. Las provincias, perdedoras dentro del esquema de coparticipación actual

Como hemos mencionado en diversos informes, tras la coyuntura superavitaria observada entre 2003 y 2005, las finanzas públicas subnacionales ingresaron en un sendero de deterioro

sistemático, debido al mayor crecimiento de las erogaciones (especialmente el gasto en personal) respecto a los recursos provinciales. Este proceso de erosión del ahorro público se acelero en el

último año con un resultado primario (antes del pago de intereses de la deuda pública) deficitario por primera vez desde 2002, en tanto que el déficit financiero se incrementó casi un 400% respecto al de 2007.

Para el ejercicio 2009 el panorama fiscal de las provincias asoma más sombrío, dado que se prevé una fuerte desaceleración del ritmo de crecimiento de la coparticipación federal de impuestos y de la

recaudación provincial, ambas variables afectadas por la caída en el nivel de actividad económica. En este sentido, nuestras proyecciones arrojan un déficit (financiero) consolidado del orden de los $8.000 millones, lo que confirmaría que el deterioro de las finanzas subnacionales todavía no ha

encontrado su piso.

Resultado Primario como % del PIB Variación Anual de Ingresos y Gastos en % Evolución y Proyección de Ingresos y Gastos del SPP (Variación Interanual ‐ Media Móvil Últimos 4 Trimestres) Resultado Primario (en % del PIB) % Ingresos Totales % Gasto Primario Fuente: E&R, en base a datos del MECON y Ministerios de Economía Provinciales

Bajo esta perspectiva, las provincias surgen como claras perdedoras dentro del esquema de coparticipación actual, a raíz de lo cual estimamos el monto de recursos que las provincias dejarían de percibir (o cederían) durante 2009, a través de cuatro mecanismos ligados a la coparticipación

federal de impuestos. Estos son:

Coparticipación Total del Impuesto a los Créditos y Débitos Bancarios

Actualización de las Sumas Fijas

Cumplimiento de la Garantía del 34%

Financiamiento vía Recursos Tributarios al ANSES

2.1. Cuanto cederán las Provincias durante 2009

2.1.1. Coparticipación Total del Impuesto a los Créditos y Débitos Bancarios

El Impuesto al Cheque, que fue creado por la Ley Nº 25.413 de Competitividad, entró en vigencia en

abril de 2001 y resultó de aplicar el 6 ‰ sobre los créditos y débitos en cuentas corrientes bancarias.

Originalmente, su vigencia finalizaba el 31 de diciembre de 2002, pero ha sido prorrogado

sucesivamente hasta la actualidad, debido que su importancia recaudatoria ha ido in crescendo (en

2008 explicó más del 7% de la recaudación nacional total)

Desde su origen, este tributo debió ser coparticipado a las provincias de acuerdo a lo previsto en el

artículo 2º de la Ley de Coparticipación Federal de Impuestos Nº 23.548, donde se establece que

“….la masa de fondos a distribuir estará integrada por el producido de la recaudación de todos los

impuestos nacionales existentes o a crearse…”. Sin embargo, en el Acuerdo del 27 de Febrero de

2002, firmado entre la Nación y las Provincias, se convino, entre otros puntos, la inclusión en la

masa coparticipable de sólo el 30% de este Impuesto a partir del 1º de Marzo de 2002 y su

distribución diaria de acuerdo al régimen establecido en la Ley Nº 23.548.

Dado que este 30% del impuesto ingresa a la masa coparticipable, la que a su vez sufre detracciones

y se distribuye entre la Nación y las provincias en los porcentajes de la Ley Nº23.548 de Régimen de

Coparticipación Federal, la “coparticipación efectiva” de este impuesto a las provincias resulta

sensiblemente menor, cercana al 15%. En efecto, durante el período Mar‐2002/Dic‐2008 en el cual

se recaudaron $73.455 millones, las provincias recibieron, en promedio, el 14,93% del total de

recursos recaudados anualmente por este tributo. Si tomamos en cuenta que la Ley Nº 23.548

fijaba en 56,66% el coeficiente de participación de las provincias en su conjunto sobre la “masa de

recursos coparticipable”, se advierte que las mismas han sido netamente perjudicadas.

Como muestra el siguiente gráfico, los ingresos generados por el Impuesto al Cheque han mantenido

un sostenido crecimiento desde el momento de su creación hasta el año 2008, en tanto que durante

el presente ejercicio el incremento se desaceleraría notablemente producto de la crisis económica

local. De este modo, la recaudación nominal del tributo creció un 365% durante el período

2002/08, pasando de $4.857 millones a $19.495 millones. En 2009, la recaudación se ubicaría en

$21.336 millones1, un 9,4% por encima de lo ingresado en 2008 ($1.841 millones adicionales).

Del total a recaudarse en 2009, cerca del 75% de la recaudación ($15.896 millones) será percibido

por la ANSES. En tanto, otro 10,3% se lo lleva el Tesoro Nacional, el 0,3% se destina al financiamiento

del Fondo de ATN y el 14,98% restante, las provincias y la Ciudad de Buenos Aires.

1 Esta proyección se ubica un 4,5% por debajo de lo presupuestado por el Ministerio de Economía de la Nación

($22.340 millones).

A ñ o 7 ‐ N º 1 1 3

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail:info@economiayregiones.com.ar Página14

613

884

1.151

1.414

1.751

2.257

2.921

3.197

4.193

5.900

7.682

9.434

11.686

15.065

19.495

21.336

1.431 3.494

6.179

9.478

13.564

18.831

25.646

33.106

0,0

5.000,0

10.000,0

15.000,0

20.000,0

25.000,0

30.000,0

35.000,0

0,0

5.000,0

10.000,0

15.000,0

20.000,0

25.000,0

2002 2003 2004 2005 2006 2007 2008 2009p

Impuesto al Cheque: Coparticipación Efectiva y Recursos No Cedidos

En millones de pesos

Transferido a Provincias

Recaudación Total

Recursos No Coparticipados Acumulados

Fuente: E&R, en base a datos de la Secretaría de Hacienda de la Nación

En relación a esto, se calcula cuánto recibirían las provincias de computarse la totalidad del

impuesto al momento de su coparticipación2, es decir, sin la apropiación previa por parte de la

Nación del 70% de lo recaudado. Como se observa en el gráfico anterior, durante el período

2002/2008, las provincias dejaron de percibir cerca de $25.650 millones, en tanto que para 2009,

nuestras proyecciones indican que los recursos no coparticipados a provincias por este impuesto se

ubicarían en torno a los $7.500 millones, situando en $33.106 millones los recursos resignados por

las provincias desde la implementación de este tributo.

Tomando una coparticipación provincial de $76.024 millones para 20093, esto implicaría un

incremento del 9,8% en el total de transferencias automáticas del ejercicio, llevando las mismas a

casi $83.500 millones.

En términos comparativos, este volumen adicional de recursos superaría el monto proveniente de la

coparticipación del 30% de las retenciones sobre el complejo sojero, el cual ascendería a $6.500

millones de acuerdo a lo anunciado por el Gobierno Nacional (poco mas de $5000 MM según

nuestras estimaciones).

2.1.2 Actualización de las Sumas Fijas

A inicios de la década de los ‘90, fueron introducidas un conjunto de sumas fijas como transferencias

de recursos de origen nacional por fuera de la coparticipación.

Cabe destacar que el establecimiento de sumas fijas como mecanismo de distribución de recursos

puede ser viable en tanto exista estabilidad de precios.

2 Cabe destacar que el Impuesto a las Transacciones en Cuenta Corriente fue creado en abril de 2001, pero

hasta marzo de 2002 no se coparticipó, sino que formaba parte de la suma fija de $1.364 millones mensuales

que se transfería a las provincias.

3 Neta de los recursos del Fondo Federal Solidario.

A ñ o 7 ‐ N º 1 1 3

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail:info@economiayregiones.com.ar Página15

BOX I: Sumas Fijas Provinciales

Las principales sumas fijas que han permanecido hasta la fecha son las siguientes:

Fondo de Reparación Histórica del Conurbano (1992)

•Constituye un suma fija de $650 millones anuales que se destina exclusivamente a la provincia de Buenos

Aires.

•Se detrae del impuesto a las ganancias neto de la detracción de la suma fija de $580 millones.

Fondo Compensador de Desequilibrios Fiscales Provinciales (1992)

•Constituye una suma fija de $549,6 millones anuales que se distribuye entre todas las provincias excepto la

de Buenos Aires y CABA.

•Se detrae de la masa coparticipable bruta

•Se distribuyó en forma discrecional entre las provincias con montos diferenciados.

Suma fija Art. 5° Ley 24.699 (1996)

•Constituye un suma fija de $440 millones anuales que se distribuye entre todas las provincias (no incluye la

Ciudad de Buenos Aires).

•Se detrae del impuesto a las ganancias bruto.

•Se distribuye según los coeficientes de coparticipación secundaria.

Pero debido al contexto inflacionario iniciado en 2007 y al fuerte aumento de los recursos y

erogaciones provinciales, estas sumas fijas se han licuado tanto en relación a la recaudación que

les da origen, como así también en relación a su capacidad de brindar financiamiento. Por ello se

considera necesario actualizar el sistema de reparto interjurisdiccional de recursos de acuerdo al

contexto macroeconómico y fiscal vigente.

2.1.3 Actualización del Fondo del Conurbano Bonaerense (FCB)

El monto que conforma dicho fondo representaba originalmente el 10% de la recaudación del

Impuesto a las Ganancias Neto4. Sin embargo, a partir de 1996, dicha transferencia se fijo en $650

millones anuales para la provincia de Buenos Aires. Es decir, se fija el 10% de la recaudación de

dicho impuesto como “piso” y la suma fija de $650 millones como “techo”. Si el 10% de la

recaudación supera los $650 millones anuales, el excedente es transferido al resto de las provincias

según los coeficientes de coparticipación secundaria fijados en la Ley Nº 23.548.

4 Ganancias Neto es el total recaudado del impuesto menos la suma fija de $580 millones ($120 millones

anuales destinados al S.I.J.P., $20 anuales destinados al fondo ATN y $440 millones anuales destinados a las

provincias).

Licuación del Fondo del Conurbano Bonaerense

En millones de pesos corrientes

10% Ganancias Neto Suma Fija $650 millones

Suma Fija de $650 millones destinada a la Provincia de Buenos Aires

Pérdida Acumulada del Período:

$21.384 MM

Pérdida 2009:

$5.054 MM

Fuente: E&R, en base a datos de la Secretaría de Hacienda de la Nación

Al observar la evolución del Fondo del Conurbano, solamente en 1996 se activó el “piso” del 10%, ya

que dicho monto ($621 millones) fue inferior a los $650 millones fijados como “techo”. En tanto, en

todos los años posteriores, el 10% de la recaudación de Ganancias Neto fue claramente superior a la

suma de $650 millones efectivamente transferida, asignándose la diferencia, denominada

“Excedente del Fondo del Conurbano”, al resto de las jurisdicciones subnacionales, excluyendo CABA.

A partir de la devaluación, el 10% de la recaudación de Ganancias neto comenzó a superar

ampliamente los $650 millones, convirtiéndose más cuantioso el “excedente” del fondo que el

fondo mismo. Esto ocurrió porque la suma fija se mantuvo inalterada, mientras que la recaudación

de Ganancias fue experimentando un sostenido crecimiento, sustentado en la mejora del nivel de

actividad y en el fenómeno inflacionario. De esta manera, la Provincia de Buenos Aires ha quedado

excluida del reparto de los recursos adicionales generados, dejando de percibir unos $16.330

millones entre el momento de la implementación de la suma fija (1996) y el último ejercicio (2008).

De acuerdo con nuestras proyecciones para 2009, el 10% del Impuesto a las Ganancias Neto

ascendería a $5.704 millones, de manera que descontando los $650 millones que efectivamente

recibiría la provincia, el monto total de recursos no percibidos superaría los $5.000 millones.

2.1.4 Actualización del Fondo Compensador y Ley 24.699

Para estimar la actualización de las restantes sumas fijas transferidas a las provincias, se toma como

punto de referencia el período 1996/1999, caracterizado por la estabilidad de precios y moderados

aumentos en la recaudación nacional.

En el acumulado de dichos años, la suma fija de $440 millones (Ley Nº24.699) representó el 5,2%

de la recaudación del impuesto a las ganancias bruto, mientras que el Fondo Compensador de

Desequilibrios Fiscales Provinciales (suma fija de $549,6 millones) representó el 2,28% de la masa

coparticipable bruta. Dichas proporciones serían las convenientes para utilizar como nuevos

coeficientes de reparto para actualizar las sumas fijas y convertirlas en una participación porcentual

de la recaudación.

De aplicarse el coeficiente del 5,2% para actualizar la suma fija de la Ley Nº24.6995, las provincias

deberían haber recibido $736 millones en 2003, $1.128 millones en 2004, $1.427 millones en 2005,

$1.717 millones en 2006, $2.197 millones en 2007 y $2.592 millones en lugar de los $440 millones

efectivamente transferidos. En tanto, se estima que la suma correspondiente a 2009 ascendería a

$2.965 millones, es decir, $2.525 millones adicionales.

Análogamente, el Fondo Compensador de Desequilibrios Fiscales Provinciales hubiese ascendido a

$730 millones en 2003, $1.067 millones en 2004, $1.288 millones en 2005, $1.601 millones en 2006,

$2.100 millones en 2007 y $$2.639 millones en 2008, en lugar de los $549,6 millones efectivamente

transferidos. Por su parte, para el ejercicio 2009, dicho monto se ubicaría en $2.867 millones

(+$2.317 millones).

Fuente: E&R, en base a datos de la Secretaría de Hacienda de la Nación

Consolidando la actualización de ambas sumas fijas, se observa que las pérdidas provinciales han

mantenido una tendencia creciente desde 2003. Para el período 2003/09 las transferencias

adicionales hubieran ascendido a $13.286 millones, en tanto que para el presente ejercicio la suma

complementaria superaría los $4.800 millones. De este modo, durante los últimos 7 años las

provincias deberían haber recibido unos $18.000 millones adicionales, tendientes a neutralizar el

efecto inflacionario sobre las mencionadas transferencias.

2.1.5 Cumplimiento de la Garantía del 34%

El 27 de febrero de 2002 se firmó el «Acuerdo Nación‐Provincias sobre Relación Financiera y Bases

de un Régimen de Coparticipación Federal de Impuestos», ratificado por Ley Nº 25.570.

En dicho Acuerdo se decidió, entre otras modificaciones al sistema de coparticipación federal de

impuestos, dejar sin efecto todas las garantías sobre los niveles a transferir por el Gobierno

5 El análisis se efectúa desde el año 2003 en adelante ya que la recaudación tributaria nacional comenzó a

incrementarse significativamente a partir de dicho ejercicio.

Nacional correspondientes a los regímenes comprendidos en la Ley N°23.548 de Coparticipación

Federal de Impuestos, complementarias y modificatorias (artículo 2° del Acuerdo).

De esta forma, se entendió que una de las garantías derogadas fue la correspondiente al Art.7º de la

Ley Nº 23.548, que establecía que el total a transferir a las provincias no podrá ser inferior al 34%

del total de recursos tributarios de la Administración Central Nacional, sean o no coparticipables.

No obstante, muchas provincias están en desacuerdo con esa interpretación, siendo un tema

pendiente de resolución en las relaciones fiscales Nación ‐ Provincias.

Si se compara la evolución de la recaudación nacional y de las transferencias por coparticipación a las

provincias desde marzo de 2002 hasta la actualidad, puede evaluarse el costo o la pérdida de

recursos que le generó a las provincias el incumplimiento de la garantía establecida en el artículo 7º

de la Ley Nº23.548, modificatorias y complementarias.

Respecto del cálculo de los recursos no coparticipados, de acuerdo al Informe AF Nº 13/04 de la

Comisión Federal de Impuestos (CFI) en relación al cumplimento de los artículos 7º y 20 de la Ley

Nº23.548, se señala que “….las transferencias al conjunto de provincias en el año 2003

representarían aproximadamente el 30,5% del total de los impuestos y recursos aduaneros

recaudados por la Administración Federal de Ingresos Públicos…”.

De lo anterior, surge que las cifras de recaudación nacional sujetas a comparación comprenden

todos los impuestos nacionales recaudados por la AFIP, incluido los provenientes del Comercio

Exterior, sin tener en cuenta los recursos del Sistema de Seguridad Social.

Durante el período bajo análisis, las transferencias automáticas a las provincias estuvieron, en

general, por debajo del 34% de la recaudación nacional (sin Seguridad Social). El mínimo ocurrió en

agosto de 2002, cuando las transferencias representaron solo el 23,4% de la recaudación nacional. En

tanto, el máximo, que ocurriera en junio de 2006, fue del 36,2% de la recaudación nacional, más de

dos puntos porcentuales por encima de la garantía contemplada en el art. 7º de la Ley Nº 23.548.

Por su parte, como promedio del período (85 meses), las transferencias automáticas a provincias

alcanzaron a $3.196 millones por mes y la recaudación nacional a $9.970 millones, en tanto que la

participación promedio mensual fue del 31,8%.

Participación de las Transferencias Automáticas de Recursos

Nacionales a Provincias sobre la Recaudación Nacional

Mínimo: 23,4% (Agosto 2002)

Garantía 34%

Promedio Mar 02‐Mar 09

31,8%

Máximo: 36,2% (Junio 2006)

Fuente: E&R, en base a datos del MECON

Esto último implica que entre marzo de 2002 y marzo de 2009 las provincias resignaron a favor de la

Nación la suma de $17.786 millones6, equivalente a una pérdida promedio mensual de $209

millones en concepto de transferencias automáticas de recursos coparticipables. Respecto a la

proyección anual 2009, nuestras estimaciones indican que las provincias dejarían de percibir unos

$3.076 millones durante este ejercicio por el incumplimiento de la garantía del 34%.

Garantía del 34%: Recursos No Coparticipados a Provincias

En millones de pesos

Total del Período:

$20.038 MILLONES

Fuente: E&R, en base a datos del MECON

2.1.6 Financiamiento vía Recursos Tributarios al ANSeS

A principios de la década del 90, la necesidad del Gobierno Nacional de obtener recursos

adicionales para financiar la reforma del Sistema Integrado de Jubilaciones y Pensiones (SIJP), dio

lugar a un proceso de creación, modificación y eliminación de impuestos nacionales, afectaciones

previas a la distribución entre la Nación y las provincias de determinados impuestos para fines

específicos, así como a la firma de diversos pactos fiscales que impusieron un techo a las

transferencias provinciales en el período 1992‐2002.

Este conjunto de reformas alteró, en perjuicio de los gobiernos subnacionales, los porcentuales de

distribución primaria previstos en la última ley de coparticipación Nº 23.548 sancionada en 1988.

En consecuencia, a partir del ‘91 (año en que se cede al SIJP7 un porcentaje de la recaudación de

ciertos tributos nacionales) las provincias fueron perdiendo sistemáticamente ingresos

provenientes de la recaudación, de manera tal que los porcentajes de distribución de recursos

pasaron a ser, en la práctica, del 52% para la Nación8 (que por ley era del 42,34%) y del 48% para las

provincias (legalmente les correspondía el 56,66%9).

6 Este cálculo corresponde únicamente a la suma de los periodos donde las transferencias resultaron menores al

34% de la recaudación nacional establecido como piso de “garantía”, es decir, no se netean los meses donde

las mismas superaron dicho porcentaje.

7 Sistema Integrado de Jubilaciones y Pensiones, dependiente del ANSES.

8 Incluyendo el Tesoro Nacional, la AFIP y el Sistema Nacional de Seguridad Social.

9Adicionalmente se encuentra el 1% del Fondo de ATN, los cuales, pese a ser manejados discrecionalmente por

el Gobierno Nacional, tienen como destino final las arcas provinciales.

La Administración Nacional de la Seguridad Social (ANSES), como se mencionó en el párrafo

anterior, se financiaba hasta el año 1991 básicamente con las contribuciones, aportes y retenciones

que gravan el mercado de trabajo, en tanto que, a partir de dicho momento, se fueron

incorporando una serie de afectaciones previas a la Coparticipación y asignaciones específicas

provenientes de tributos nacionales, como Ganancias, Bienes Personales y Combustibles, entre

otros.

Cronología de la Cesión de Recursos Tributarios al ANSES

Ley Nº23.966 (15/08/91): En esta norma se dispuso la afectación de dos tributos nacionales al Sistema de

Previsión Social: el Impuesto al Valor Agregado y el Impuesto sobre los Bienes Personales no Incorporados

al Proceso Económico. El 11% de la recaudación del I.V.A. (Ley Nº23.349 y modificatorias) se afectó al

financiamiento del Régimen de Previsión Social, asignando el 90% del producido al Sistema Nacional y el

10% a las cajas provinciales y la Municipalidad de Buenos Aires. Por otra parte, se crea el Impuesto sobre

los Bienes Personales no Incorporados al Proceso Económico, estableciendo la afectación del total de su

producido al Régimen de Previsión Social asignando el 90% al Sector Nacional y el 10% al Sector Provincial.

Decreto Nº879/92: este Decreto, modificatorio de la Ley Nº24.073, afectó el 20% del Impuesto a las

Ganancias al Sistema Nacional de Seguridad Social, para ser destinado a la atención de la obligaciones

previsionales nacionales.

Pacto Federal del 12/08/92 (Ley Nº24.130): A través de este acuerdo entre la Nación y las Provincias, el

Gobierno Nacional quedó facultado a retener el 15% de la masa coparticipable primaria con destino al

Sistema Previsional.

Ley Nº24.699 (26/09/96): El artículo 2 de la misma modifica a la Ley Nº23.966 en lo concerniente a la

afectación del producido por el Impuesto a los Combustibles disponiendo que se asignará al

financiamiento del Sistema Integrado de Jubilaciones y Pensiones, el 21% de lo que se recaude por la

aplicación de los gravámenes específicos a las naftas y combustibles líquidos, y el 100% del producido

por impuestos que graven el gas‐oil, diesel‐oil, kerosene y el gas natural comprimido. Por otra parte,

establece que el producido del Impuesto a las Ganancias, se hará efectivo con la previa detracción de una

suma fija de $580 millones anuales, de los cuales $120 millones tendrán como destino el Sistema

Integrado de Jubilaciones y Pensiones (SIJP).

Ley Nº24.977 (02/07/98): se crea el Monotributo, régimen integrado y simplificado (relativo a los

Impuestos a las Ganancias, IVA y al Sistema Previsional), destinado a los pequeños contribuyentes. En la

misma se establece que el 70% del producido del gravamen se destinará al financiamiento de las

prestaciones administradas por la Administración Nacional de la Seguridad Social (ANSES).

Ley Nº25.239 (30/12/99): se dispuso que el producido del Impuesto Adicional sobre los Cigarrillos se

destine en un 100% al ANSES, para ser destinado a la atención de las obligaciones previsionales nacionales.

2.1.7. Evolución de los Recursos Tributarios cedidos al ANSES

En esta sección se analiza el impacto de la cesión de los recursos tributarios al ANSES en la

distribución primaria de los recursos coparticipables, estimando el monto total de recursos

transferidos y su distribución entre los distintos niveles de gobierno, para el período 2000‐2009p,

una vez implementadas todas las reformas destinadas al financiamiento del mencionado organismo.

En este sentido y de acuerdo con nuestras estimaciones, incluyendo todas las afectaciones previas a

la distribución primaria y las asignaciones específicas, los recursos de origen tributario transferidos

al Organismo durante el período 2000‐2008 habrían ascendido a $174.957 millones.

Por otra parte, para 2009 dicha cifra ascendería a $43.188 millones, lo que implicaría un

crecimiento interanual del 7%, totalizando $218.145 millones para todo el período.

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009p

Evolución de los Recursos Tributarios destinados al ANSES

En millones de pesos corrientes

+7%

TransferenciasAcumuladas 2000‐2009p:

$218.145 Millones

Fuente: E&R, en base a datos del MECON

La contrapartida lógica de este crecimiento en los recursos tributarios fue el aumento en la solidez

de las cuentas del ANSES, las cuales se tornaron fuertemente superavitarias. Tratándose de un

organismo históricamente deficitario, la reversión en la evolución de sus finanzas no deja de ser una

buena señal, ya que la solidez de sus cuentas genera mayor confianza y sostenibilidad financiera al

sistema de reparto estatal. No obstante, haciendo un análisis más exhaustivo, se advierte que la

situación dista de ser la ideal, ya que el superávit del ANSES es financiado en gran medida por las

provincias, las cuales se encuentran inmersas, en su mayoría, en un contexto de acelerado

deterioro fiscal.

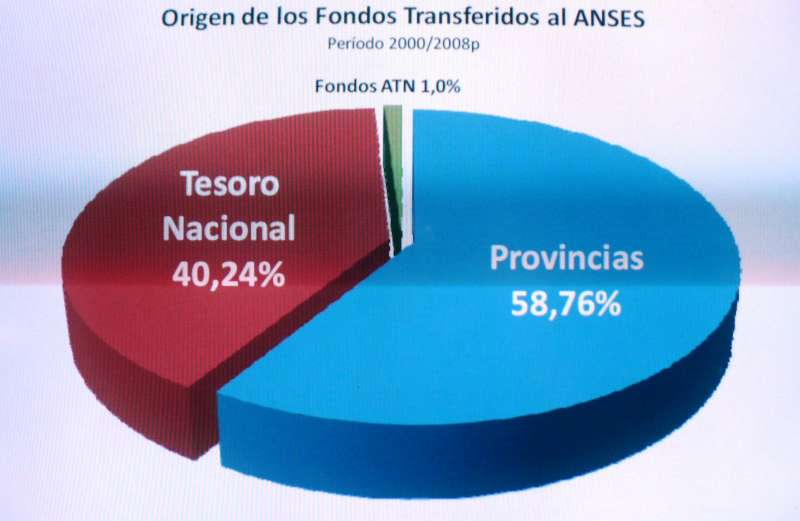

Luego de las reformas introducidas desde 1991, las provincias pasaron de no realizar ningún tipo de

aporte, a financiar cerca del 58,8% de los recursos tributarios transferidos al organismo de

seguridad social nacional, dado que el actual esquema de financiamiento tiene como base la

distribución establecida en la Ley Nº23.548 de coparticipación de recursos tributarios nacionales10.

10 De acuerdo a la misma, las provincias reciben el 56,66% de la masa coparticipable neta. No obstante, el

porcentaje aportado (58,76%) es superior debido a la incorporación de las participaciones correspondientes a

Tierra del Fuego (0,7%) y CABA (1,4%), los cuales se detraen de los recursos destinados al Tesoro Nacional, de

modo que la participación del último (que por ley esta fijada en el 42,34%) desciende al 40,24%.

Provincias 58,76% Tesoro Nacional

40,24%

Fondos ATN 1,0%

Origen de los Fondos Transferidos al ANSES

Período 2000/2008p

Fuente: E&R, en base al Régimen de Coparticipación Federal de Impuestos

En tanto, el 41,24% restante se distribuye entre el Gobierno Nacional (40,24%) y los Aportes del

Tesoro Nacional (1%)11. De acuerdo a estos coeficientes, sobre un total de $218.145 millones para el

período bajo análisis, el aporte provincial total12 habría ascendido a $127.793 millones, en tanto que

el Tesoro Nacional habría cedido unos $88.171 durante igual período, quedando los $2.181 millones

restantes como aporte de los fondos de ATN. Incluyendo los ATN, se obtiene que los estados

subnacionales habrían resignado en sólo 10 años, casi $130.000 millones, un volumen de recursos

equivalente a más de la totalidad del stock de deuda provincial, el cual ascendería a $99.130

millones en 2009.

Para el presente ejercicio, sobre un monto total de $43.188 millones, las provincias aportarían nada

menos que $25.377 millones, en tanto que la Nación y el fondo de ATN lo harían con $17.379

millones y $432 millones, respectivamente. De este modo, pese a la delicada situación fiscal que

atraviesan, las provincias resignarían recursos por casi $25.500 millones a la ANSES durante el

presente ejercicio.

En base a esto, resulta necesaria una exhaustiva revisión del actual esquema de financiamiento vía

recursos tributarios del ANSeS, dado que el motivo que dio origen a la inclusión de las provincias

como aportantes netos (la crisis fiscal y financiera del sistema) ha perdido su validez en la

actualidad, reforzado asimismo a partir de la reciente reestatización de las AFJP, lo que implicó una

transferencia de un stock de activos de aproximadamente $94.500 millones, y un flujo anual de

recursos adicionales del orden de los $14.000 millones.

2.1.8. Síntesis

Para finalizar el análisis, estimamos la distribución a nivel provincial de los recursos no coparticipados

(o cedidos) en cada una de las cuatro alternativas bajo estudio, de acuerdo a los coeficientes

establecidos en la Ley 23.548 y sus modificatorias. Cabe destacar que en el caso de la Ciudad de

Buenos Aires, la misma no percibiría recursos adicionales en el caso de la actualización de las sumas

fijas o en el cumplimiento de la garantía del 34%, dado que en el primer caso no forma parte del

11 Si se tiene en cuenta que los mismos pertenecen a los gobiernos subnacionales, se podría considerar que el

aporte efectivo de las provincias asciende al 59,76%.

12 Incluyendo CABA y Tierra del Fuego.

esquema de distribución, en tanto que en el segundo caso no se toma en cuenta para el cálculo del cumplimento de la garantía.

Adicionalmente, en el caso de la actualización del Fondo del Conurbano, asumimos que los recursos adicionales los aportaría el Gobierno Nacional, dado que en caso de que el financiamiento corriera por cuenta de las restantes provincias, se trataría de un juego de suma cero, con lo cual el

incremento neto para las provincias sería cero.

Distribución Provincial de los Recursos No Coparticipados según Ley Nº23.548 y Modif.

En millones de pesos

Sumas Fijas Garantía 34% Cheques ANSES TOTAL

Ciudad de Buenos Aires ‐ ‐ 177,7 604,6 782,4

Buenos Aires 5.602,8 668,4 1.582,3 5.382,9 13.236,3

Catamarca 180,1 83,8 198,5 675,1 1.137,5

Córdoba 247,1 270,3 639,8 2.176,5 3.333,7

Corrientes 168,8 113,1 267,9 911,2 1.461,0

Chaco 149,9 151,8 359,4 1.222,8 1.884,0

Chubut 191,3 48,1 114,0 387,7 741,0

Entre Ríos 213,0 148,6 351,8 1.196,8 1.910,3

Formosa 202,2 110,8 262,3 892,3 1.467,7

Jujuy 182,3 86,5 204,7 696,4 1.169,8

La Pampa 173,4 57,2 135,3 460,3 826,2

La Rioja 163,0 63,0 149,2 507,5 882,8

Mendoza 215,5 126,9 300,5 1.022,2 1.665,0

Misiones 193,8 100,5 238,0 809,7 1.342,1

Neuquén 169,8 52,8 125,1 425,4 773,1

Río Negro 189,5 76,8 181,8 618,5 1.066,6

Salta 222,2 116,7 276,2 939,5 1.554,6

San Juan 195,7 102,9 243,6 828,6 1.370,8

San Luis 168,3 69,5 164,5 559,5 961,7

Santa Cruz 191,3 48,1 114,0 387,7 741,0

Santa Fe 248,6 272,0 644,0 2.190,7 3.355,2

Santiago del Estero 214,5 125,7 297,7 1.012,7 1.650,7

Tucumán 230,2 144,8 342,8 1.166,2 1.883,9

Tierra del Fuego 182,6 37,5 88,9 302,3 611,3

CONSOLIDADO 9.895,9 3.076,0 7.459,6 25.377,2 45.808,7

JURISDICCIÓN EJERCICIO FISCAL 2009

Fuente: Estimación Propia

Economistas

Rogelio Frigerio María Verónica Sosa

Alejandro Caldarelli Guillermo Giussi

Diego Giacomini

Mario Sotuyo