En las últimas semanas, la cuarentena comenzó a desandarse gradualmente, especialmente en lo que a la producción respecta. Pese a que los casos de Coronavirus siguen creciendo, la decisión oficial de extender -sin mayores cambios- hasta el 30 de agosto el ASPO en varias regiones del país muestra que no hay margen para endurecer las restricciones aún cuando el sistema sanitario está más demandando.

Asimismo, el proceso de reestructuración de la deuda pública ha avanzado significativamente tras el acuerdo con los principales grupos de acreedores ley extranjera. Si bien todavía falta efectivizar el canje, replicarlo a los bonos ley local en moneda dura y alcanzar un acuerdo con el FMI para extender la devolución del préstamo otorgado, este frente luce encaminado.

Por lo tanto, nos acercamos al día después de la cuarentena y la reestructuración de la deuda. En consecuencia, qué sucederá con el nivel de actividad económica se vuelve una de las principales dudas.

En primer lugar, hay que decir que las medidas de aislamiento impactaron de manera heterogénea en las distintas ramas de actividad. Si bien la mayoría de los sectores continúa en rojo, la profundidad de la caída varió inter e intra sectorialmente. Asimismo, aunque en los últimos meses se observa una recuperación de la actividad, el nivel se ubica claramente por debajo del registrado antes de la pandemia.

De hecho, la reactivación tendrá dos etapas bien marcadas. Una inicial, que ya está sucediendo, donde la oferta se “despertará”, recuperando parte de lo perdido consecuencia de la incapacidad de producir durante el confinamiento. Luego, hacia fines de año y durante 2021, la recuperación sería más lenta, pero ya no estaría asociada a la imposición y remoción de la cuarentena, sino a la evolución de la demanda (principalmente interna), donde algunos sectores podrían incluso recuperar los niveles pre-pandemia. Veamos

Reactivación sectorial a distintas velocidades

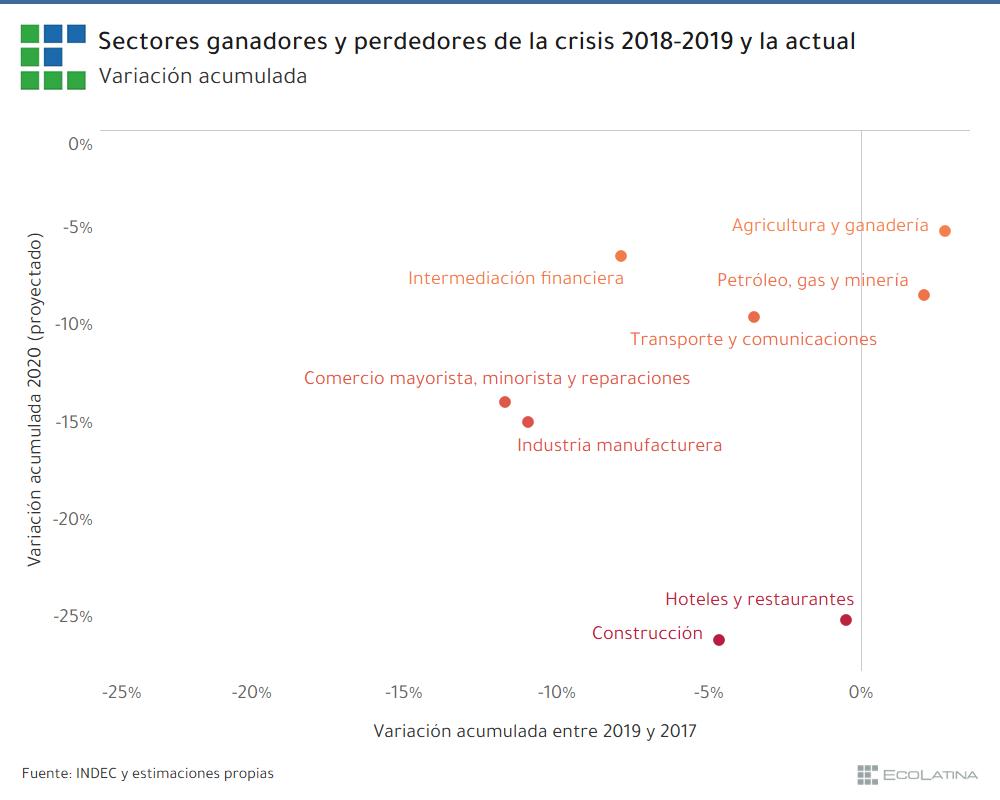

Comencemos con la Construcción. La irrupción de la pandemia implicó una parálisis completa de las actividades para uno de los sectores más afectados durante la recesión 2018-2019. El incremento de la proporción de firmas para operar con normalidad permitió dos meses consecutivos de mejoras a partir de mayo. En el corto plazo, la dinámica de reactivación continuaría, producto de la flexibilización de las restricciones y el incremento de la demanda para refacciones en el hogar ya que su nivel de actividad sigue lejos de la pre-pandemia.

Asimismo, una vez que la economía ingrese en la nueva normalidad, podremos observar un repunte del sector por su carácter procíclico y porque en un escenario de restricciones cambiarias las opciones de ahorro se reducen y la construcción se configura como una alternativa atractiva para adquirir un bien “dolarizado” en un contexto de bajos costos de producción en moneda dura. Además, es una rama de actividad estratégica para el Ejecutivo: no insume casi divisas/importaciones y permite crear empleo dentro de los sectores de menores ingresos, que fueron los más golpeados por la pandemia/cuarentena. Anuncios como el Procrear y planes de obra pública marcan la intención oficial de impulsar la actividad.

Otro sector clave es la Industria manufacturera. Dado el carácter esencial de algunos rubros, la cuarentena impactó de manera muy heterogénea en esta rama de actividad: mientras que en abril los sectores productores de bienes de consumo intermedio, durables y de capital mostraron caídas inéditas (Automotriz y autopartes, -88,5% i.a. y Prendas de vestir y calzado, -79,8% i.a) otros como Alimentos y bebidas se mantuvieron prácticamente estables (-1,0% i.a.).

En el caso de las primeras, a partir de mediados de mayo comenzó un proceso de reapertura. En este sentido, la mejora relativa en el índice de producción industrial (pasó de -33,5% i.a. en abril a -6,6% i.a. en junio) fue, en parte, producto de puesta en marcha de fábricas no esenciales, donde se libraron órdenes de compra pendientes y se recompusieron stocks. Vale la pena destacar que la esta notoria mejora responde más a la “reapertura” que al incremento genuino de la demanda (salvo ramas vinculadas a bienes durables para el hogar, donde el consumo repuntó).

En este marco, esperamos que el impulso dure sólo un par de semanas, hasta recomponer stocks y cumplir órdenes de compra pendientes, dado que todavía resta un tiempo prudencial para que la demanda interna vuelva a los niveles pre-crisis. El año próximo, la nueva normalidad con recomposición del salario real y políticas destinadas a dinamizar el consumo en el año electoral (Ahora 12, por ejemplo), permitirían que las industrias orientadas al mercado interno se aproximen a los niveles pre-pandemia hacia fines del 2021.

Párrafo aparte merece la agroindustria. Con menores restricciones para operar y menor caída de la demanda (interna y externa), puede ser considerada la rama industrial menos golpeada por la pandemia/cuarentena. A futuro, tanto el sector primario como el agroindustrial son claves para la recuperación pues dinamizan ramas industriales vinculadas – agroquímicos y maquinaria agrícola- y son generadores de divisas genuinas. La elevada demanda de alimentos por parte de Asia y la recuperación de precios de los principales commodities agrícolas podrían apuntalar al sector el año entrante. Sin embargo, hay escollos por sortear: el tipo de cambio real es poco competitivo tras el pago de retenciones y existen riesgos climáticos (escasez de lluvias por el fenómeno climático de “la niña”) en la provisión de insumos importados.

Por su parte, el desplome del precio del petróleo y las restricciones a la circulación generaron que el sector Minas y canteras cayera cerca de 20% i.a., tanto en abril como en mayo. La recuperación del precio internacional y el acuerdo con los bonistas mejoró las golpeadas expectativas del sector petrolero y gasífero -principalmente para Vaca Muerta-, pero resta esperar la reversión del desplome de la demanda interna y la flexibilización de las férreas restricciones cambiarias. El panorama podría mejorar con la implementación del plan “Esquema gas 2020-2024”, que busca garantizar el abastecimiento interno y reducir importaciones, a la par que el descongelamiento de las tarifas de servicios públicos y naftas.

Por el lado de los servicios, Comercio minorista y mayorista es el rubro que mostró mayor incidencia negativa en el nivel de actividad. Pese a que desde mayo viene lentamente moderando su caída producto de un mayor número de comercios habilitados y la implementación de modalidades alternativas de comercialización (online, delivery, pick up, etc.), las ventas fueron acotadas a excepción de los consumos más básicos.

La pregunta del millón es cuánto tardará el resto de la demanda en volver a los niveles pre-crisis y qué hábitos de consumo sufrirán cambios estructurales tras la pandemia. Una parte importante de la respuesta dependerá del mercado laboral y, en particular, de las perspectivas de empleo y el temor a perderlo. En la medida que la percepción de crisis persista, las familias mantendrán un elevado ahorro precautorio demorando la recuperación.

Por último, cabe destacar que los sectores más rezagados por la pandemia serán los vinculados a los servicios no esenciales ni exceptuados, tales como Restaurantes y hoteles y Servicios comunitarios, sociales y personales. Las restricciones operativas que afectan a las actividades que congregan muchas personas en lugares cerrados serán las últimas en levantarse y los hogares serán reacios a consumir este tipo de servicios hasta que baje la percepción de riesgo de contagio de Covid-19. Pese a que se espera un rebote desde niveles de actividad prácticamente inexistentes (Ej: turismo internacional) sería imposible recuperar los niveles pre crisis antes de que la mayoría de la población sea vacunada contra el coronavirus.

Informe de Ecolatina para www.lalicuadoratdf.com.ar

Nuestro informe del 7 de Julio de este año:http://www.lalicuadoratdf.com.ar/2020/07/lo-que-nadie-planifico-la-pos-pandemia/