Si bien en este momento no puede afirmarse con total seguridad que esta vez se lograrán niveles altos de competitividad y un

consiguiente desarrollo industrial exportador, por cuanto persisten algunas dudas sobre la política cambiaria y la recuperación de las

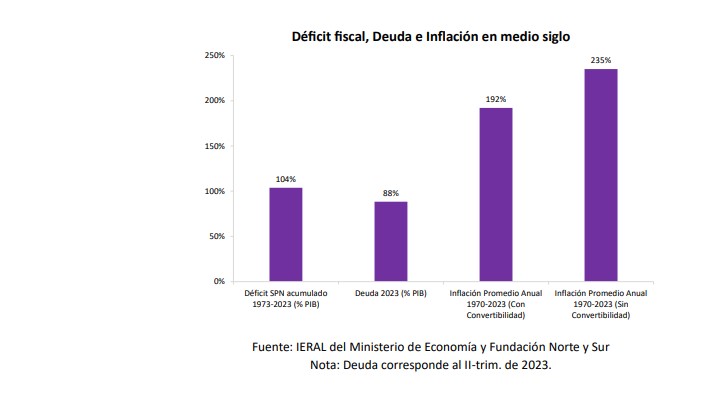

reservas del BCRA, sí puede observarse un avance notable respecto a la situación de las cuentas públicas. En lo que va de 2024, el Déficit SPN acumulado

1973-2023 (% PIB) Deuda 2023 (% PIB) Inflación Promedio Anual 1970-2023 (Con Convertibilidad) Inflación Promedio Anual 1970-2023 (Sin Convertibilidad)

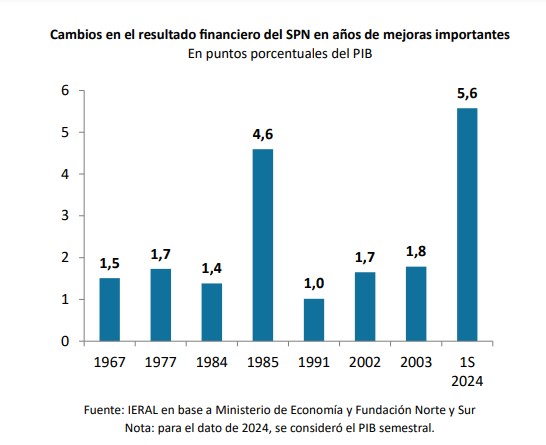

sector público nacional (SPN) exhibe superávit fiscal después de 15 años, con una mejora en el resultado financiero de 5,6 puntos del PIB en un año, la más importante desde 1960, explicada en su totalidad por reducción del gasto público. La siguiente mayor mejora en el resultado fiscal anual se dio con el Plan Austral en 1985, cuando las cuentas mejoraron 4,6 puntos del PIB ese año, aunque en dicho proceso todo el trabajo lo hicieron los ingresos, pues las erogaciones en realidad aumentaron en términos del PIB.

La clave del ajuste fiscal en 2024 está en el gasto público, en todos los niveles de gobierno. El peso del gasto público consolidado (tres

niveles de gobierno) pasó de 27% del PIB en 2004 a 47% en 2016. Subió 20 puntos del PIB en 12 años. Entre 2016 y 2022 bajó 5 puntos

del PIB. Si el resto de 2024 las erogaciones se ejecutan como en los primeros meses del año, el gasto consolidado podría bajar a 32% del PIB. Así, en un año se habrá bajado un 70% del aumento del gasto observado entre 2004 y 2023.

Si bien buena parte del ajuste fiscal en 2024 responde a “licuación” de algunas erogaciones, ello en alguna medida resultaba inevitable,

si se tiene en cuenta que tres cuartas partes del aumento del gasto de Nación más Provincias observado en el período 2004 – 2023 se

debe al gasto en Personal (+3,4% del PIB), Jubilaciones y Pensiones (+2,9%) y Subsidios en tarifas (2,1%), en los dos primeros casos

originado en un fuerte aumento de la cantidad de agentes públicos y de jubilados y pensionados.

El ajuste fiscal también se observa en los gobiernos locales. En el caso del conjunto de provincias, mientras sus ingresos caen un 17%

real en el primer trimestre de 2024, sus erogaciones lo hacen en un 24%, con un 55% de reducción del gasto de capital y 21% en el 31% 30% 31%

Nacional Provincial Municipal Pacto Mayo Promedio 1996-2024 gasto en Personal. Sólo dos provincias exhiben un pequeño déficit financiero en dicho período (Misiones y Entre Ríos). Así las cosas, la reducción total del peso del gasto en el PIB, en lo que va de 2024, se explica en un 61% por ajuste del gasto nacional, 36% por ajustes en erogaciones provinciales y 3% en municipios, similar a las participaciones que dichos niveles de gobierno tuvieron en el PIB en años previos.

Si se piensa en términos de Federalismo, la discusión es por los recursos de cada nivel de gobierno. En cambio, si la discusión es sobre Estabilización y Crecimiento, aparece un tercero en discordia y olvidado, las familias y empresas pagadoras de impuestos, que sufrieron un fuerte aumento de la presión tributaria en las últimas dos décadas y media, y que ahora exigen que tanto Nación como Provincias disminuyan su peso en la economía. El esfuerzo debe ser compartido, ajustando sus erogaciones en forma proporcional a como las

aumentaron entre 2004 y 2023.

Por otra parte, si bien está claro que en gran medida el ajuste fiscal en lo que va de 2024 se dio principalmente por licuación del gasto en salarios, jubilaciones y transferencias a provincias y empresas, además de la fuerte baja en la inversión pública, no menos cierto es que para eliminar en un año un déficit financiero de cerca de 6% del PIB, como se había observado en 2023, no quedaban muchas chances que haberlo hecho inicialmente de esa manera, máxime si se tiene en cuenta que en las últimas dos décadas se produjo un aumento desmedido en el empleo público, las jubilaciones sin o con escasos aportes y los subsidios en las tarifas de los servicios públicos.

Una vez alcanzado el equilibrio fiscal, lo importante es no perderlo, garantizando el déficit cero hacia adelante, de modo que cualquier propuesta de mayor gasto, deba venir acompañada de la fuente de recursos para financiarla, como lo exige la ley de Administración Financiera (con menor gasto en otras partidas, aumento de impuestos o eliminando alguna exención impositiva). Es hora que Argentina cuente con una regla fiscal para asegurar el equilibrio y la solvencia estatal a largo plazo, que impida el endeudamiento insostenible o

la generación de fuertes procesos inflacionarios. Mientras tanto, se debe trabajar en mejorar la calidad del ajuste, con menor licuación y más reforma del estado, eliminado impuestos muy distorsivos. Ahora que se ha logrado el equilibrio, es el momento indicado para acordar una regla fiscal de déficit cero como política de estado, que deberían asumir las principales fuerzas políticas

Fuente: Instituto de Estudios sobre la Realidad Argentina y Latinoamericana (IERAL)

Fundación Mediterránea.