De todas formas, existen algunos rasgos de la coyuntura que pueden alterar esta dinámica. Por un lado, dado que la composición de la canasta de consumo difiere entre los hogares de mayor y menor ingreso, la inflación puede tornarse más o menos regresiva de lo que ya es. Los sectores de menores recursos se ven más afectados por la dinámica de los precios de alimentos, bebidas, vestimenta y servicios públicos que el resto de la sociedad, en tanto destinan una mayor porción de su ingreso a satisfacer estos consumos básicos. En cambio, las familias de los deciles más altos de la distribución del ingreso gastan más en artículos para el hogar, educación, salud y esparcimiento.

El hecho que la inflación afecte de forma dispar a distintos grupos de la sociedad no sería un problema si los ingresos de cada uno de ellos se movieran en concordancia con la misma. Ahora bien, los ingresos laborales y no laborales tampoco tienden a evolucionar de igual manera entre sí, ya que las modalidades de empleo son heterogéneas para cada decil de ingresos de la población, al tiempo que las transferencias por parte del Estado pueden variar en el tiempo.

En suma, tanto la dinámica de la suba de precios como las variaciones en los ingresos reales totales (laborales y no laborales) suele ser disímil a lo largo de la pirámide de ingresos, impactando en distinta medida sobre los distintos estratos socioeconómicos.

Explicitados estos factores que pueden alterar la magnitud de la regresividad de la dinámica inflacionaria y de ingresos, cabe preguntarse: ¿quiénes se vieron más perjudicados por la evolución de los precios y salarios en lo que va del 2022? ¿qué rol jugó el Estado? ¿qué perspectivas se abren de cara a 2023?

Para responder a estas preguntas utilizaremos dos bases de datos: la Encuesta Permanente de Hogares (EPH), que brinda información sobre la estructura del empleo según el nivel de ingresos a lo largo del periodo comprendido entre el 3T de 2021 y el 2T de 2022, y la Encuesta Nacional de Gastos de los Hogares (ENGHo) publicada por INDEC. En ambos, se divide a las familias en deciles de ingreso per-cápita familiar, siendo el decil 1 (10) aquel correspondiente a las familias con menores (mayores) ingresos.

El salario real de los deciles más bajos fue el más golpeado

Si bien en todos los deciles existió una pérdida real del poder adquisitivo, la dinámica no fue homogénea. Hasta septiembre, la caída real de los ingresos laborales rondó 1% en la mitad más rica de la población, pero fue de 3% en promedio en la mitad más vulnerable. Estas diferencias se agudizan al comparar los extremos entre los más pobres dentro de los pobres y los más ricos dentro de los ricos.

La marcada diferencia entre la evolución de los ingresos laborales puede explicarse porque la estructura del empleo varía notablemente por decil: los sectores de ingresos más altos, protegidos en mayor medida por las paritarias (en tanto cuentan con más empleos formales), están en ventaja respecto a aquellos que dependen del trabajo informal y el cuentapropismo -9 de cada 10 empleos para el 10% de menores ingresos tienen lugar bajo estas modalidades- potenciando el efecto redistributivo regresivo del proceso inflacionario actual.

En este sentido, la aceleración inflacionaria de comienzos de año fue seguida rápidamente por las paritarias -con heterogeneidad a su interior- que, dada la estructura del empleo mencionada, terminó favoreciendo en mayor medida a los sectores más pudientes. El costo fue alimentar uno de los mecanismos de propagación de la inflación más relevante, sosteniendo elevada la inercia del proceso y colaborando a erosionar las condiciones de aquellos que están fuera de la formalidad.

Alimentos con subas por encima del promedio y mayor impacto en los más pobres

En el mismo periodo, los precios de los alimentos subieron por encima del nivel general. Entre enero y septiembre, el rubro de alimentos y bebidas trepó 69,5%, superando por en 3,4 p.p. al promedio (66,1%). Esta dinámica tuvo su correlato asimismo en el valor de las canastas básicas, que en idéntico lapso crecieron 72% (CBA) y 68% (CBT).

Esta evolución se vio reflejada -levemente- en la distribución de la inflación por decil de ingreso: mientras que en el 10% más rico de la población el avance de los precios promedió el 65,8%, en el 10% más pobre fue 1,6 puntos mayor (67,4%).

En síntesis, los sectores de menores ingresos estuvieron relativamente más golpeados producto de la dinámica que adoptó la aceleración de precios, y también fueron los que peor performance tuvieron respecto a la evolución de sus salarios.

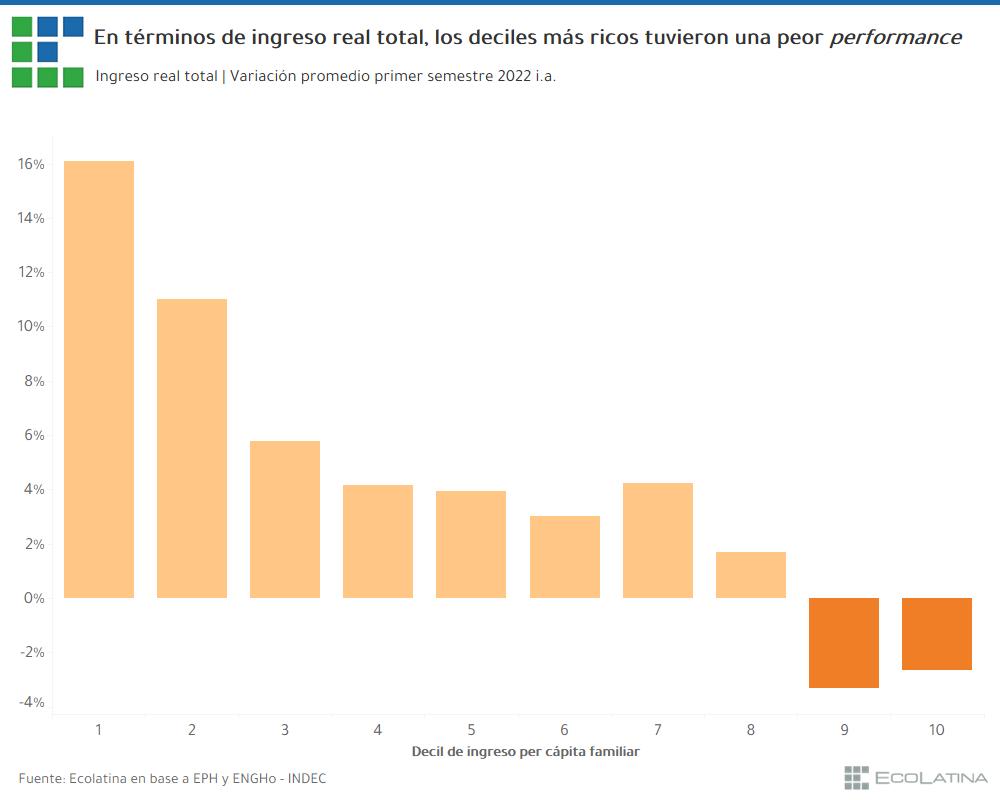

Sin embargo, el ingreso total real por hogar creció en los deciles más bajos

En términos de ingresos totales reales el panorama es distinto: los déciles más bajos mostraron mejor performance en relación al resto de los deciles en el primer semestre, tendencia que estimamos se mantiene.¿Cómo se explica esta aparente paradoja? Fundamentalmente por dos factores: (i) la evolución de los ingresos no laborales; (ii) el efecto “trabajador adicional”.

(i) Ante la marcada aceleración inflacionaria, se implementaron diversos estímulos por parte del Gobierno. Teniendo en cuenta que los ingresos no laborales tienen una mayor relevancia en los ingresos de los sectores de menores recursos (30% del total en estos hogares), estas medidas buscaron paliar el efecto del mayor deterioro del salario de los deciles más bajos.

Entre ellos, se encontró el bono a jubilados y perceptores de asignaciones, la implementación de un nuevo ingreso familiares de emergencia (IFE 4 de $18.000 en mayo) y el adelanto en la suba del salario mínimo, que impacta sobre los montos otorgados en los distintos planes sociales. A estas medidas se le han ido sumando otras más recientemente. En este sentido, es probable que la información que recabó el Estado durante la experiencia de la pandemia haya contribuido a una mejor focalización de la asistencia social.

(ii) En contextos en los que el salario pierde poder adquisitivo, suele tener lugar un efecto conocido como “trabajador adicional”: más miembros del hogar que anteriormente no se encontraban dentro del mercado laboral se vuelcan a la búsqueda de trabajo con intenciones de suplir el deterioro de los ingresos. En consecuencia, los ingresos totales por hogar tienden a aumentar.

Este efecto se vio reflejado en las cifras que arroja el mercado laboral. Durante el segundo trimestre, la tasa de desempleo se redujo al 6,9% de la Población Económicamente Activa (PEA)[1], viéndose acompañada por una mejora en la tasa de empleo. El dato de desocupación no sólo representó un mínimo en los últimos años, sino que tuvo lugar junto a una intensa participación en el mercado de trabajo: la PEA subió 5,3%. Ahora bien, la expansión del empleo del 2T se vio impulsada principalmente trabajadores que se insertaron mayormente en la informalidad (+31,4% i.a.), mientras que los cuentapropistas también crecieron, aunque en menor medida (+4,5% i.a.).

Ahora bien, esta dinámica no está cerca de ser una situación deseable. En primer lugar, porque cada vez presiona más las arcas públicas frente a la necesidad de propender a un mayor equilibrio fiscal en el marco del acuerdo con el FMI. En segundo lugar, porque una potencial caída en términos reales de la asistencia por parte del Gobierno en un contexto de pérdida del poder adquisitivo del salario potencia dos efectos en los hogares más bajos: más personas volcándose al mercado de trabajo y una mayor tendencia al pluriempleo.

Conclusiones y perspectivas

De cara a 2023 prevemos que se profundice la tendencia que se viene observando este año, en la cual los sectores formales amparados por paritarias seguirían encontrándose en una mejor posición salarial que los trabajadores informales ante la posibilidad de ir ajustando sus ingresos más en línea con la inflación. Asimismo, producto de la sequía y de un precio de la carne vacuna que podría comenzar a revertir su rezago en los primeros meses del año que viene, los riesgos para los hogares de menores ingresos sobre un aumento de los alimentos por encima del promedio siguen latentes.

Si bien esta tendencia podría verse morigerada parcialmente por la puesta en marcha del programa “Precios Justos”-con mayor incidencia en el consumo masivo, y especialmente en alimentos procesados-, esperamos que se mantengan las demandas sociales por ingresos que el mercado laboral no llega a solventar y que persista el efecto “trabajador adicional” frente a una inflación que continuará en registros elevados.

En este marco, el principal desafío para el Gobierno en el año electoral pasará por administrar las presiones para otorgar seguir otorgando transferencias a los sectores más vulnerables frente al compromiso de reducción del déficit fiscal primario en el marco del acuerdo con el FMI. Sumado a esto, el efecto “trabajador adicional” tiene un límite: la cantidad de integrantes del núcleo familiar que pueden incorporarse al mercado de trabajo se va reduciendo.

[1] La PEA se compone de las personas con una ocupación o que, sin tenerla, la buscan activamente y están disponibles para trabajar.