Agrega luego que, «usualmente, los beneficiarios de estos incentivos promocionales son grupos empresarios y grandes firmas«, y destaca que «el peso relativo de estos beneficios, tanto en términos absolutos como en porcentaje del PBI, es un hecho que ha llamado la atención de las autoridades del Fondo Monetario Internacional».

El detalle que brinda el informe enviado al Congreso destaca que, de 3,66 billones de pesos que se distribuyen como Beneficios o Gastos Tributarios, más de la mitad (54,7%) sale por las exenciones y alícuotas diferenciales del IVA. Son más de 2 billones de pesos anuales (proyectados para 2023) de sacrificio fiscal para reducir la carga tributaria de productos de consumo esencial (frutas, verduras, pan, leche, carne) o gastos de interés social (construcción de vivienda o prestaciones médicas).

La pregunta es : ¿en qué medida semejante transferencia fiscal se tradujo en un precio más accesible para los usuarios o consumidores? O, formulado de otro modo, ¿cuánto de ese beneficio fiscal fue apropiado por las empresas prestadoras o productoras del bien que se quiso promover, dado el desequilibrado sistema de formación de precios que prevalece en Argentina?

Otro 20,6 por ciento de transferencias vía Beneficios o Gastos Tributarios, de acuerdo al informe, se viabiliza por tratos diferenciales en el impuesto a las ganancias (756 mil millones de pesos anuales). Una tercera parte de ese valor, 238 mil millones de pesos, se va directamente en la exención al pago de Ganancias que beneficia a jueces y demás funcionarios de los poderes judiciales nacional y provinciales.

El informe advierte, puntualmente respecto al impacto de este trato diferencial a los magistrados, que «no contemplaría una política pública asociada a ese beneficio». Y que, además, «influye negativamente en la equidad, igualdad y progresividad del impuesto con relación al resto de los contribuyentes asalariados».

La separata advierte, además, que dentro de lo que se define como exención del impuesto a las ganancias para «asociaciones civiles, fundaciones, mutuales y cooperativas», incluye dentro del universo beneficiado a «instituciones bancarias y empresas aseguradoras». Por eso, en relación a estos Beneficios o Gastos Tributarios que suman, para el año 2023, otros 107 mil millones de pesos, proceder a una «revisión del beneficio evaluando impacto económico, optimización del universo beneficiado y mejora de la trazabilidad».

Otras recomendaciones

El documento enviado por Economía al Congreso también sugiere una revisión de los beneficios en el IVA por alícuotas diferenciales, el más voluminoso en cuanto al monto involucrado. Se trata de transferencias que, a valores de 2023, llegarían a 960 mil millones de pesos. Por sí sólo, representa el 0,65% del PBI.

El informe plantea «evaluar el impacto y resultado de la medida otorgada a cada sector involucrado, considerando la incidencia del impuesto en cada etapa de la cadena comercial». Advierte además que el mecanismo de alícuotas reducidas «aumenta la regresividad en la medida que se aplique tanto a las obras de arte, medicina prepaga, como a los productos de panadería y construcción de vivienda».

En relación a los regímenes de reducción de las contribuciones a la seguridad social, que suponen un gasto tributario de 105 mil millones de pesos, sugiere que «la política pública asociada debe tener un límite temporal y/o con reducción gradual, con la medición de impacto correspondiente».

Regímenes de Promoción Económica

Un punto destinado a generar controversias es el referido al cuestionamiento a los regímenes de promoción económica, que benefician a determinadas zonas del país y representan cifras significativas, si se las mide en función de lo que se recaudaría si no recibieran ningún beneficio pero igual mantuvieran el nivel o ritmo de actividad.

En particular, en el caso del régimen de promoción para Tierra del Fuego, expresa el documento que el gasto tributario asciende a casi 520 mil millones de pesos (medio billón) calculado para el año 2023, lo cual equivale a 0,35 puntos del PBI. Se recuerda en el informe que es «un régimen vigente desde la década del 70 (siglo XXI), con el objetivo principal de fomentar el incremento de la población en la isla». Sugiere la «revisión de la política pública actual asociada y posible reducción gradual del beneficio».

Más controvertido aun es el cuestionamiento al régimen promocional para el fortalecimiento de la micro, pequeña y mediana empresa de la ley 27.264. El informe calcula el beneficio impositivo a transferir en 2023 a través de la vigencia del mismo en 216 mil millones de pesos. «Debería considerarse la trazabilidad entre las percepciones bancarias efectivamente acreditadas con aquellas que se computan como pago a cuenta del impuesto a las ganancias». El señalamiento apunta a cuestionar que el régimen otorgue el beneficio de computar a cuenta de Ganancias el 100 por ciento del impuesto retenido sobre los débitos y créditos bancarios. «Considerando que ambos tributos tienen diferentes destinos del producido de la recaudación, termina reduciendo el impacto recaudatorio de un impuesto progresivo y coparticipable», apunta el cuestionamiento del documento de Economía.

Aunque todo el tema tiene un abordaje desde enfoques muy disímiles, el planteo puede abrir un debate muy profundo en cuanto a la distribución de recursos intersectoriales y hasta una necesaria revisión de la capacidad de unos de trasladar sobre las espaldas de otros incluso los costos impositivos.

Otro enfoque distinto es el de priorizar simplemente el cumplimiento de las metas con el FMI. Suponiendo que se lograra recuperar estos ingresos tributarios mejorando las cuentas fiscales, hasta el límite de transformar el déficit en superávit, ¿cómo se reasignaría el gasto, qué se priorizaría con los nuevos recursos? La respuesta que ofreció un alto funcionario cercano a Massa fue: «nos quedaríamos con el superávit, sería la mejor política, porque si eliminamos el déficit fiscal, desaparecería el principal motor de la inflación, que es el déficit fiscal».

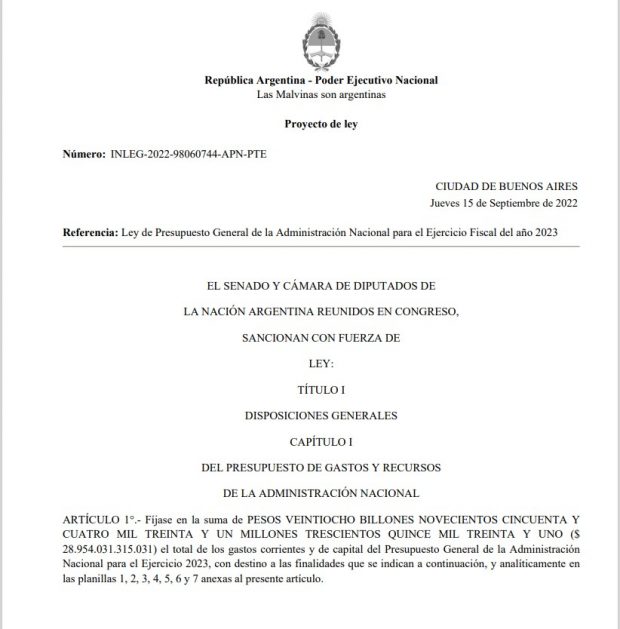

ARTÍCULO 1°.- Fijase en la suma de PESOS VEINTIOCHO BILLONES NOVECIENTOS CINCUENTA Y CUATRO MIL TREINTA Y UN MILLONES TRESCIENTOS QUINCE MIL TREINTA Y UNO ($ 28.954.031.315.031) el total de los gastos corrientes y de capital del Presupuesto General de la Administración

Nacional para el Ejercicio 2023, con destino a las finalidades que se indican a continuación, y analíticamente en las planillas 1, 2, 3, 4, 5, 6 y 7 anexas al presente artículo

Aunque la noticia no es nueva, y los que hemos visto el presupuesto, como muestran las imágenes, aun ningún poder del estado provincial se ha manifestado en tal sentido y mas aun teniendo en cuenta que en los últimos días la noticia ha sido la desmedida remarcación de precios en toda la provincia, el laberinto que deben recorrer las empresas para obtener insumos importados para la producción y la inevitable comparación de precios con el continente, donde casi todo cuesta un 50 o 60 % menos que en Tierra del Fuego.

www.lalicuadoratdf.com.ar