Al momento de asumir, el equipo económico se proponía recomponer el salario real, que acumulaba una caída de 20% en 2018 y 2019, para de esta manera reactivar una economía que había retrocedido 4,5% en dos años. A la vez, tenía la difícil misión de bajar una inflación que había promediado 50% anual en el bienio anterior. Como si todo esto fuera poco, se enfrentaba con importantes restricciones fiscales: aunque la salud de las cuentas públicas había mejorado durante la gestión Cambiemos, las exigencias de la reestructuración de la deuda y el nulo acceso al crédito frenaban las posibilidades de que el sector público encabezara la recuperación.

A comienzos del mandato, el gobierno aumentó las retenciones a las exportaciones agropecuarias, endureció las alícuotas de bienes personales y cambió la fórmula de movilidad jubilatoria aprobada a fines de 2017 por aumentos discrecionales para la seguridad social -subas en línea con la inflación para los haberes mínimos jubilatorios y por debajo para quienes cobren más de 30.000 pesos-. De esta forma, el resultado fiscal se aprestaba a encarar un 2020 equilibrado.

Este margen le permitió al Poder Ejecutivo congelar las tarifas de servicios públicos durante el primer semestre de 2020, en vistas de relajar presiones inflacionarias. Además, se otorgaron aumentos salariales de 3.000 pesos en enero y 4.000 en febrero (a cuenta de paritarias) por decreto, en virtud de apuntalar el poder adquisitivo de los trabajadores de menores recursos, ya que este tipo de ajustes se diluyen a medida que se escala en la pirámide de ingresos. Como resultado, el salario real creció 5,5% en el primer trimestre del año, mostrando algunas señales de recuperación.

Sin embargo, cualquier atisbo de mejora desapareció en marzo. La llegada de la pandemia forzó a restringir la producción y dejó a mucha gente sin ingresos. En respuesta, el gobierno expandió su gasto en medio de una caída inédita de la recaudación. El aumento del déficit fiscal fue moneda corriente a lo largo del mundo; sin embargo, fuimos la excepción a la hora de financiarlo: casi íntegramente con emisión, dado que los mercados de crédito seguían cerrados.

El Banco Central comenzó a asistir al Tesoro, y arreciaron presiones cambiarias. A partir de abril, la emisión se disparó, dando lugar a un exceso de liquidez -no absorbido en un primer momento-, que presionó tanto al dólar oficial como a las cotizaciones paralelas. En respuesta, la brecha escalaba semana tras semana.

En un primer momento, el equipo económico caracterizó a estas presiones como transitorias, asociadas a la incertidumbre que generaba la pandemia a nivel global y una reestructuración de la deuda abierta. Por lo tanto, el Banco Central vendió Reservas para de esta forma contrarrestar el exceso de demanda de divisas sin devaluar.

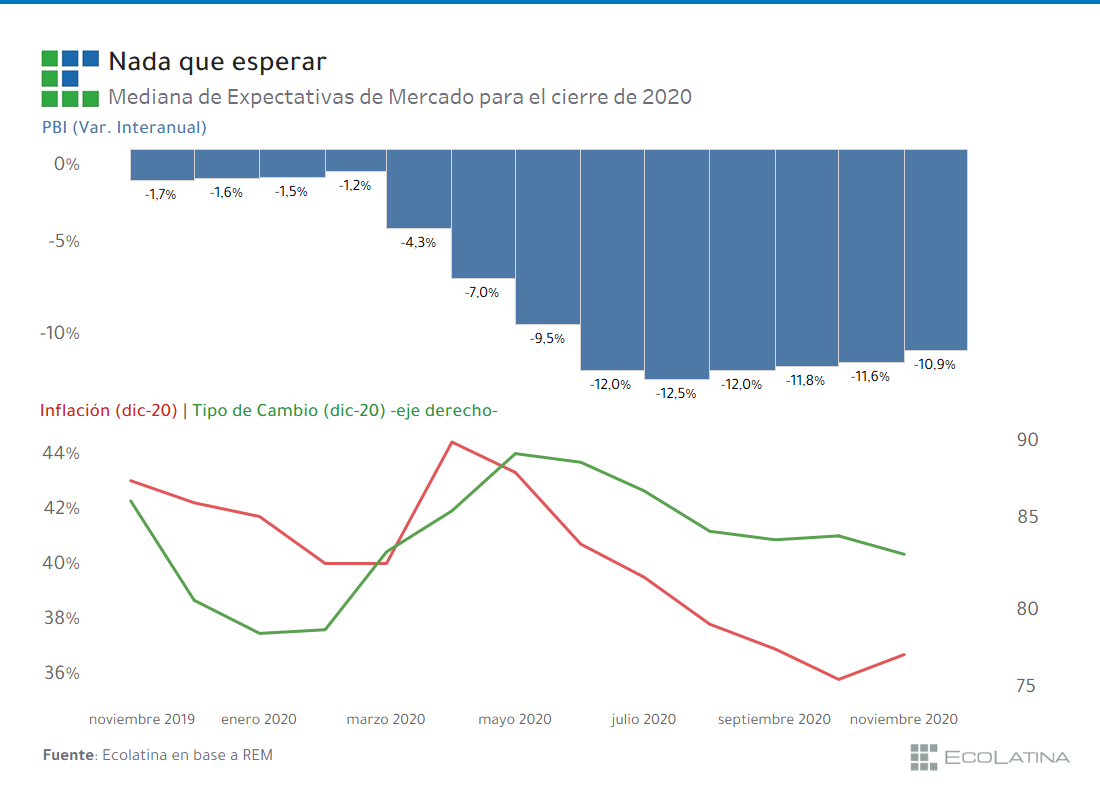

En simultáneo, la economía se derrumbaba, cayendo a tasas de dos dígitos interanuales y se destruían alrededor de un quinto de los puestos de trabajo. Aunque una parte no menor de esta dinámica obedeció a las restricciones operativas, los problemas de demanda no tardaron en aparecer. Por lo tanto, la incertidumbre local no obedecía solo a la renegociación de la deuda, sino también a que la crisis económica y social se agudizaba.

De esta forma, llegábamos a mitad de año con fuertes desafíos. Por un lado, una crisis sanitaria que no cedía. Por otro, una crisis económica y social que se agravaba con la pandemia. Por último, un desequilibrio fiscal inédito financiado con emisión en medio de una reestructuración de la deuda con acreedores privados.

A fines de agosto, el Ministerio de Economía reestructuró su deuda con los acreedores privados, logrando un buen acuerdo en materia de plazos de pago y reducción de intereses. Sin embargo, la negociación no alcanzó para desalentar la dolarización ni reabrir el financiamiento externo. Por el contrario, en un contexto donde las Reservas netas retrocedían a diario, las presiones se agravaron.

En este marco, la autoridad monetaria endureció el cepo a mediados de septiembre, en pos de frenar la demanda de divisas. Lamentablemente, las medidas de “garrote” no tuvieron los resultados buscados, sino que, por el contrario, agravaron los problemas iniciales: la brecha se disparó, dando lugar a más percepciones de atraso y alimentando en el camino las expectativas de devaluación.

En respuesta, el Palacio de Hacienda cambió su estrategia desde octubre, apelando más a la zanahoria que al garrote. En lugar de endurecer los controles, comenzaron a apuntalarse los incentivos: se relajaron -levemente- las retenciones, se mostraron algunas señales de mayor austeridad fiscal y se ofrecieron algunos instrumentos atractivos de ahorro en pesos (bonos dollar linked, CER o tasa de política monetaria).

En sus primeros días, estas medidas no surtieron grandes efectos, y el dólar paralelo continuó su escalada, y se acercó peligrosamente a los 200 pesos. Más preocupante todavía, las Reservas netas siguieron en caída libre. Sin embargo, hacia fines de octubre algo cambió: la ANSES y el BCRA empezaron a intervenir en los mercados paralelos, vendiendo bonos contra pesos -operación inversa del contado con liquidación-, y contrarrestaron parte de las tensiones.

No obstante, las Reservas siguieron en rojo durante noviembre. Aunque la caída se atenuó, no se revirtió el derrotero. Por lo tanto, aunque las tensiones en los mercados paralelos se relajaron, las posibilidades de una devaluación continúan latentes: mientras que el poder de fuego del Banco Central no se recupere, las chances de un salto cambiario permanecerán.

De esta manera entramos a 2021 con una economía un poco menos golpeada, e incluso algunas perspectivas de recuperación por el lado real, pero con un stock de Reservas netas por debajo de los USD 4.000 millones que provoca mucha incertidumbre. Asumiendo una rápida y efectiva campaña de vacunación, la suerte del año próximo dependerá de la batalla cambiaria: si la corrida no frena y hay una devaluación, las tibias señales de mejora desaparecerán una vez más; en cambio, si la estrategia del Banco Central termina siendo exitosa y se evita el salto del dólar oficial, es probable que la recuperación se fortalezca mes a mes. Paso a paso, ¿llegaremos a destino?

Informe de Ecolatina para www.lalicuadoratdf.com.ar