Anteriormente, la caída de las exportaciones a Brasil se explicaba por dos factores: la crisis brasileña y la depreciación del Real, que trepó más de 40% en los primeros diez meses del año, alcanzando 5,7 BRL/USD, en una economía casi sin inflación. Sin embargo, el mes pasado se sumó una causa tan “propia” como novedosa: una brecha mayor al 100% entre el dólar oficial y paralelo, que alentó las expectativas de devaluación y pospuso exportaciones, a la par que impulsó la subfacturación de éstas, en la búsqueda por liquidar la menor cantidad de divisas posibles en el mercado oficial.

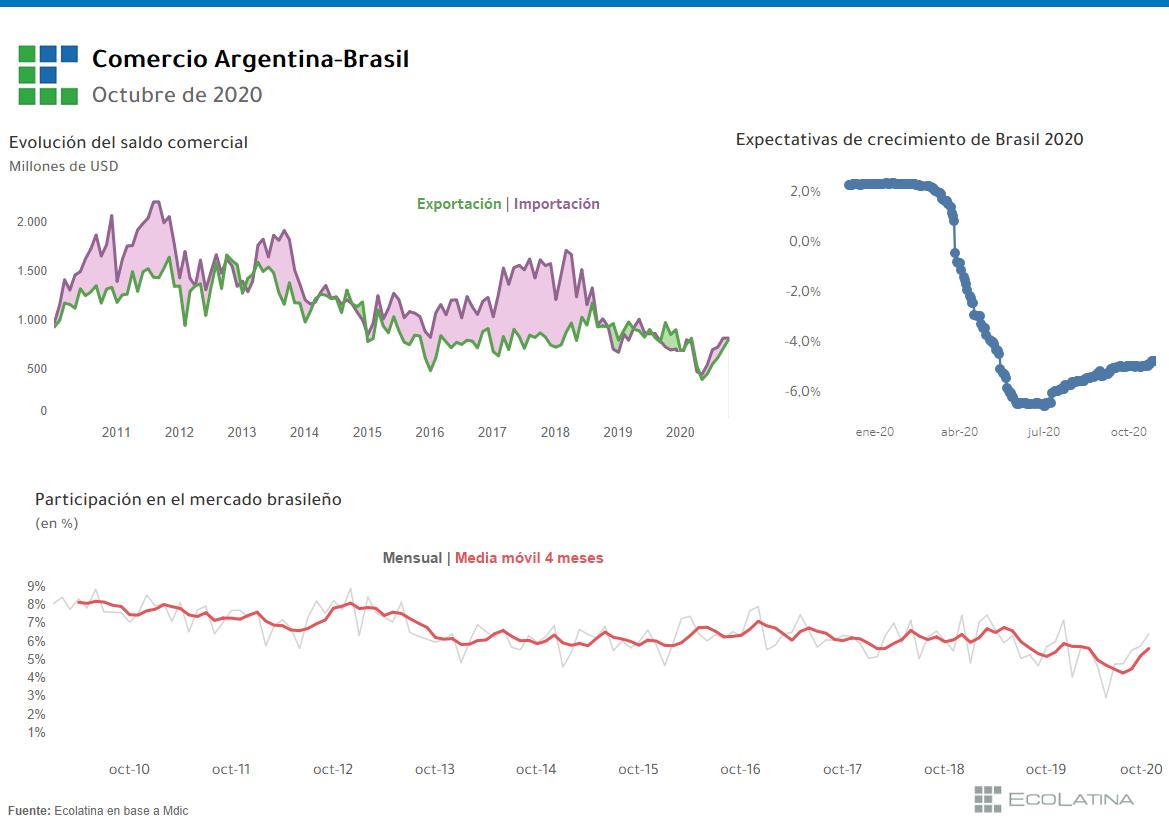

Más allá de esta dinámica adversa que agravó el rojo, vale destacar que el resto de las compras de Brasil cayeron todavía más (-27,8% i.a.), de modo que la participación argentina en la canasta importadora de la primera economía del Mercosur creció 0,7 p.p., pasando de 5,7% en octubre de 2019 a 6,4% el décimo mes de 2020.

Por su parte, las importaciones argentinas crecieron 12,5% i.a., mostrando un avance digno de una economía fuerte y en recuperación. Lamentablemente, nada más alejado de la realidad: el salto se explica íntegramente por temores devaluatorios o endurecimiento del cepo que genera una brecha cambiaria tan elevada en un contexto de Reservas netas en mínimos. Estas expectativas incentivan el adelantamiento de las compras, con el objetivo de atenuar los efectos negativos de un dólar más caro.

Este comportamiento, que maximiza el interés individual, pero que claramente va en contra del interés general, es un incentivo erróneo que urge corregir. Si la brecha no cede, el Banco Central deberá sacrificar cada vez más Reservas para controlar al tipo de cambio oficial. En este contexto de nulo ingreso de capitales desde el exterior, las posibilidades de apuntalar el poder de fuego de la autoridad monetaria en el corto plazo son muy bajas, de modo que las expectativas de devaluación se refuerzan vis a vis los comportamientos nocivos. Aunque la brecha se redujo sensiblemente en la última semana y el comienzo de la actual, todavía falta mucho terreno por recorrer.

Con estos números, la balanza comercial bilateral acumuló un déficit de USD 400 millones entre enero y octubre de 2020. De esta manera, se revirtió completamente el superávit de USD 400 millones alcanzado en igual período del año pasado y se encienden algunas señales de alerta, especialmente pensando en la cuestión cambiaria. Aunque es cierto que la depreciación del Real brasileño explica parte de este resultado, el crecimiento de las importaciones de septiembre y octubre producto de la elevada brecha y expectativas de devaluación, agravó la situación.

En este marco, será imposible repetir el superávit del año pasado (USD +760 millones) pero se puede aspirar a cerrar 2020 con un intercambio equilibrado, ya que noviembre y diciembre suelen ser meses superavitarios por la salida de la cosecha fina. La brecha complica todo. Su reciente baja prende alguna luz de esperanza; esperemos que no se apague tan rápido como llegó.