Un agravante del problema es el potencial impacto de un evento crediticio sobre el patrimonio del sistema financiero europeo. Aún con una reducida exposición (como puede ser Grecia) el impacto de un default desordenado en el total del sistema podría desatar una crisis de envergadura.

La única estrategia ensayada para sortear los problemas ha sido la del ajuste fiscal. Este camino produjo que el débil crecimiento se transformara en recesión, dando lugar al círculo vicioso de ajuste, recesión y más ajuste. Debe reconocerse que resultará imposible estabilizar las finanzas públicas sin activar un proceso de crecimiento económico.

La estrategia adoptada tampoco midió la envergadura de los problemas a enfrentar, en tanto no alcanzó a impedir que el contagio llegara a economías que por su tamaño resultan “irrescatables”. En consecuencia, estabilizar la situación requerirá de esfuerzos sustancialmente mayores.

Las recientes decisiones (ayuda a Grecia, ampliación del Fondo de Estabilidad e inyección conjunta con la Fed y el Banco de Japón) aliviaron a los mercados y especialmente a un sistema financiero con preocupantes riesgos de iliquidez.

Además, se comenzó a tantear la posibilidad de crear una unión fiscal, donde los países que adhieran ceden parte de su soberanía presupuestaria. Es el deseo de Alemania de alcanzar primero la disciplina fiscal y luego actuar.

Las medidas, no obstante, lucen insuficientes: incluso cuadruplicando el Fondo de Estabilidad (difícil bajo las actuales condiciones), no alcanzaría para cubrir los vencimientos de España e Italia de los próximos 2 años. Así la única solución efectiva es la masiva intervención del BCE, de la misma forma que la Fed lo hizo en Estados Unidos, ya que es el único con espalda suficiente.

La resistencia de Alemania a la intervención del BCE o a los eurobonos proviene de que fue más responsable en el pasado y fue la que más aportó hasta ahora, por lo que para acceder a gastar la “bala de plata” debería garantizarse que el resto de los países tenga disciplina fiscal en el futuro.

Igualmente, Alemania también depende de la eurozona (4 de cada 10 euros que exporta provienen de países del bloque) por lo que no está exenta del “riesgo europeo”. De esta forma, y si bien creemos que finalmente el BCE intervendrá, la factura que deberá afrontar crecerá cuanto más se demore.

Europa: varias crisis, un solo camino

La saga europea lleva ya más de dos años sin que termine de aparecer una luz al final del túnel. Las dudas sobre las finanzas públicas de los Gobiernos de la periferia europea han sacado a Grecia, Irlanda y Portugal de los mercados voluntarios de deuda, y amenazan a Italia y España. A pesar de compartir problemas comunes, las causas que subyacen a este fenómeno son varias. De esta manera destacamos al menos tres variantes.

En primer lugar, el caso griego tiene que ver con una crisis de solvencia del sector público más bien clásica. Esto es, un Gobierno que ha gastado sistemáticamente por encima de sus recursos, generando una dinámica de endeudamiento insostenible. En este sentido, ya a comienzos de los 2000’s poseía una relación deuda/PIB superior al 100% mientras que el resultado primario no dejó de deteriorarse (el déficit primario promedió 1,5% del PIB en 2003-2007).

En los casos de Irlanda y España, la vulnerabilidad del sector público surgió luego del apoyo que estos países brindaron a sus sistemas financieros, post crisis de 2008. En estos países, la formación y el posterior estallido de una burbuja al interior del sector inmobiliario dejó severamente dañadas las hojas de balance de los bancos. En este contexto, y aún con una sólida posición fiscal antes de la crisis de 2008 tanto en términos de superávit como de deuda, vieron incrementados sus pasivos exponencialmente.

En España particularmente la ayuda al sistema financiero alcanzó 14% del PIB en sus distintas formas (asistencia directa, recapitalización y garantías). En Irlanda, en tanto, la asistencia fue mucho más significativa, del orden del 50% del PIB. Al mismo tiempo que todo esto ocurría, producto del retroceso del nivel de actividad, entre 2007 y 2010 los ingresos fiscales caían 12% en España y 22% en Irlanda.

Otra historia es la de Italia. El fisco italiano muestra un stock de deuda superior al 100% desde hace casi 20 años, pero desde el pico alcanzado en 1994 (122% del PIB), logró encaminar una lenta pero sostenida reducción -en 2007 llegó a 104% del PIB- gracias a la acumulación de superávits primarios.

Pero el impacto sobre el costo del financiamiento que sobrevino a la crisis incrementó el stock de deuda sustancialmente. En efecto, entre 2007 y 2011 la deuda italiana aumentó 17,4 puntos del PBI, de los cuales 15 p.p. se explicaron por la dinámica de la tasa de interés.

Por otra parte, un agravante del problema es el impacto de un potencial evento crediticio sobre el patrimonio del sistema financiero europeo, el acreedor más importante de la deuda que hoy está bajo la lupa. Es más, aún con una reducida exposición (como por ejemplo a Grecia) el impacto de un default desordenado en el total sistema desataría una crisis de envergadura, dado elevado grado de interconexión existente.

Los datos de exposición directa son bastante elocuentes respecto de los riesgos que suponía para el sistema financiero europeo el eventual contagio (hoy una realidad) sobre España e Italia: el sistema financiero franco-alemán posee € 629 MM (4,6% del PIB de la Eurozona) en activos de estos dos países. En este sentido, la exposición alemana al riesgo español e italiano representa 9,3% de su PIB, mientras que en Francia esta cifra alcanza 20,2% del PIB.

Asimismo, el deterioro patrimonial de los bancos no se ha dado solamente por el lado del activo, sino también del pasivo. Más precisamente, en muchos de estos países ha venido ocurriendo un proceso simultáneo de caída en los depósitos (un financiamiento barato para los bancos) con incremento en el costo del endeudamiento interbancario.

Todo esto ha reducido la capacidad prestable de los bancos, profundizando el sesgo recesivo. En este sentido la OCDE ha señalado que la Eurozona ya se encuentra en recesión y crecería apenas 0,2% en 2012.

Hasta el momento la única estrategia ensayada para sortear los problemas ha sido la del ajuste fiscal. Este camino produjo que el débil crecimiento se transformara en recesión, dando lugar al círculo vicioso de ajuste, recesión y más ajuste. En este sentido, debe reconocerse que resultará imposible estabilizar las finanzas públicas sin activar un proceso de crecimiento económico.

Más precisamente, el diseño de políticas implementadas nunca tuvo en cuenta por un lado, la naturaleza de la crisis. Esto es, si la vulnerabilidad fiscal provenía de políticas irresponsables (como parece ser el caso griego), si era herencia del quebranto del sistema financiero (Irlanda, España) o bien puramente producto del endurecimiento de las condiciones financieras (Italia).

La estrategia adoptada tampoco mide la envergadura de los problemas a enfrentar, en tanto no alcanza a impedir que el contagio llegara a economías que por su tamaño resultan “irrescatables”. En consecuencia, estabilizar la situación requerirá de esfuerzos sustancialmente mayores, desafío no menor teniendo en cuenta la crisis de liderazgo político que atraviesa la región: a diferencia de los Estados Unidos, cualquier acción decisiva requiere del acuerdo de los 17 miembros del bloque, y hoy la principal economía de la región (Alemania) diverge del resto.

La política complica a la economía

En los últimos días se tomaron importantes decisiones para descomprimir la presión de los mercados: se liberó el sexto tramo de la ayuda a Grecia (€ 8 MM), se amplió el bagaje de herramientas del Fondo de Estabilidad Europeo (FEEF) y se coordinó una acción entre la Fed, el Banco de Japón y el BCE para inyectar liquidez a un sistema financiero prácticamente seco (el spread Euribor-OIS, medida de riesgo de iliquidez, alcanzó el mayor nivel desde marzo de 2009).

Más importante aún, se comenzó a testear el avance hacia una armonización fiscal, donde si bien los países que adhieran cederán parte de su soberanía presupuestaria –en adición a la ya cedida política monetaria-. Así, el objetivo sería reducir las heterogeneidades al interior de la eurozona –corazón del problema- y dotar al euro de una mayor sustentabilidad. El deseo de Alemania, a diferencia del resto (incluida Francia), es de primero garantizar disciplina fiscal y luego actuar.

Estas medidas fueron bien recibidas –las bolsas subieron fuertemente-, especialmente la inyección de liquidez, por lo imperioso que resulta evitar el colapso del sistema financiero. Sin embargo, por sí solos los anuncios no alcanzan para disipar la crisis, dadas las magnitudes involucradas.

Por caso, el FEEF cuenta actualmente con garantías por € 726 MM, pero si se netean los compromisos asumidos con Grecia, Irlanda y Portugal y se considera que Italia y España no podrán garantizar sus cuotapartes –ya que podrían hacer uso del Fondo si el costo de financiamiento permanece en estos niveles- el FEEF se reduciría a € 337 MM, un 3,6% del PBI de la eurozona. Esta cifra no alcanza para cubrir las necesidades de financiamiento de Italia de 2012.

La intención es que la capacidad de ayuda del Fondo se multiplique entre 2,5 y 4 veces, pero esto es difícil de lograr, dado que Francia garantiza el 22% del total, y un crecimiento de esta magnitud de su pasivo contingente haría peligrar aún más su rating crediticio (AAA). Además, seguirá siendo insuficiente: si España e Italia “salen” de los mercados, necesitarán € 1.135 MM sólo en 2012 y 2013, siempre suponiendo que Grecia, Irlanda y Portugal no soliciten ayudas adicionales.

A esta factura, además, habría que sumarle la necesidad de capital que tienen los bancos, dado el deterioro de la calidad de sus activos: la Autoridad Bancaria Europea calculó un total de € 106 MM, pero informes privados estiman hasta 10 veces más. En síntesis, la “red seguridad” europea, aún ampliada, es insuficiente para restaurar la confianza, por lo que la única salida es una fuerte intervención del BCE, el único con la espalda suficiente para capear el temporal. En los Estados Unidos fue la FED la que evitó el colapso del sistema financiero.

Hasta el momento, las intervenciones del BCE se limitaron a evitar derrumbes en las cotizaciones de la deuda de los países en problemas, y no a inyectar liquidez: desde agosto compró bonos por medio del Securities Market Programme (SMP) por € 130 MM, pero esterilizó € 120 MM a través de operaciones de mercado abierto. La duda es entonces por qué Alemania muestra tantas resistencias para convalidar una inyección masiva, y es en este punto donde surgen las mayores fricciones entre la política y la economía.

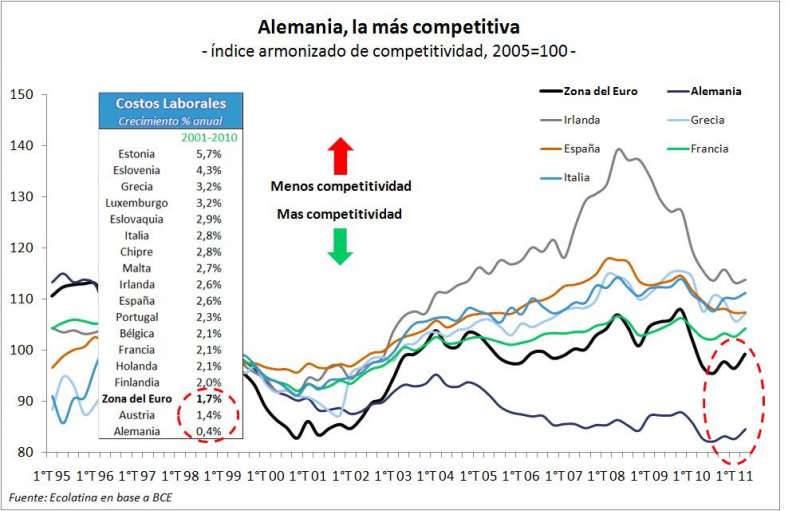

En los últimos 10 años Alemania mostró una mejor performance en relación a los PIIGS, no sólo por su moderado déficit fiscal (-2,7% vs. -3,5% del PBI respectivamente) y de cuenta corriente (+4,5% PBI vs. -4,3% del PBI respectivamente), sino también por sus elevados niveles de competitividad (la dinámica de sus costos laborales fue clave).

Además, el país germano es el que más dinero aportó en la crisis: a los € 211 MM del FFEF (29% del total) deben sumársele los € 22 MM del rescate de Grecia (ya giró casi € 15 MM).

Entonces, más allá del miedo a la inflación o el apego a las normas, Alemania siente que para ayudar más al resto debe obtener algo a cambio. Es así que, aún con los mercados exigiendo 6%-7% a Italia y España (una deuda de € 2,7 billones, 28% del PBI de la eurozona) y el bloque casi en recesión, Merkel sigue mostrando resistencias a flexibilizar el accionar del BCE. El reciente principio de acuerdo sería una buena noticia, ya que un avance hacia la unión fiscal abriría las puertas a otras medidas (intervención del BCE y/o eurobonos).

No obstante, este derrotero no está exento de dudas, dado el mayor ajuste fiscal que se daría en un marco prácticamente recesivo y no está claro qué pasará con los países que no adhieran a la “unión fiscal” –exigiría déficit 0 en 2016, algo imposible para Grecia o Irlanda-. Tampoco hay certezas sobre si se priorizará el proyecto de integración o si se busca una “zona del euro a dos velocidades”. Lo que sí parece seguro es que Alemania no desea usar la “bala de plata” hasta no garantizar un control fiscal, especialmente de Italia (dada la magnitud de su deuda).

En adelante, lo que veremos será el resultado de la tensión entre la exigencia de “disciplina y luego ayuda” (Alemania) vs. “ayuda y después disciplina” (el resto). Un riesgo adicional es que Alemania, pese a sus mejores fundamentals, depende de sus socios europeos. Por caso, el 40% de sus exportaciones tienen como destino la eurozona (el 60% al total de la Unión) mientras que los PIIGS explican 30% de su superávit de cuenta corriente. Es decir, Alemania también tiene “riesgo europeo”.

En síntesis, creemos que finalmente el BCE intervendrá –especialmente si el abismo se acerca más- pero la factura que deberá afrontar crecerá en tanto más se demore.

Fuente:Ecolatina

Director economista: Roberto Lavagna.