Lo llamativo es que la pobre performance se esté dando luego de que el Gobierno reorientara su política económica para apuntalar el crecimiento y disponga fuertes incentivos fiscales para favorecer a la industria y el consumo.

El Banco Central de Brasil disminuyó la SELIC a su mínimo histórico (de 12,5% a 7,5% en un año), permitió una fuerte depreciación del Real (30% en los últimos doce meses) y presionó a los bancos para reducir el costo crediticio.

El Gobierno Federal anunció un “mega plan” de infraestructura, exenciones impositivas, incrementó los aranceles extra MERCOSUR, redujo tarifas y el BNDES recortó las tasas de interés para todo tipo de empresas.

Recién en los últimos meses parecería vislumbrarse las primeras señales favorables: las ventas de vehículos tocaron un récord en septiembre y la industria creció en agosto al mayor ritmo de los últimos quince meses.

Sucede que la coyuntura es más débil: en el último año la entrada de inversiones de cartera, que fondeaba a los bancos, prácticamente se evaporó, por lo que los créditos a la industria y a las familias desaceleraron significativamente.

La incertidumbre global llevó a los inversores a refugiarse en activos seguros, pero también abandonaron Brasil por la fortísima reducción del retorno en dólares que se obtiene en relación al pasado (depreciación del Real y SELIC en mínimos históricos).

Ante la desaceleración del apalancamiento, los gastos del sector privado ajustan conforme a sus ingresos genuinos. Y mientras éstos no mejoren significativamente, el crecimiento de la economía será más suave que el registrado en años anteriores.

La mayor cosecha agrícola esperada en Brasil, las oportunidades que brinda una economía en desarrollo y la continuidad de los planes gubernamentales anunciados, son sólo algunos de los factores que permiten ser optimistas en cuanto a la performance de nuestro principal socio comercial en 2013.

Luces y sombras de la economía brasileña

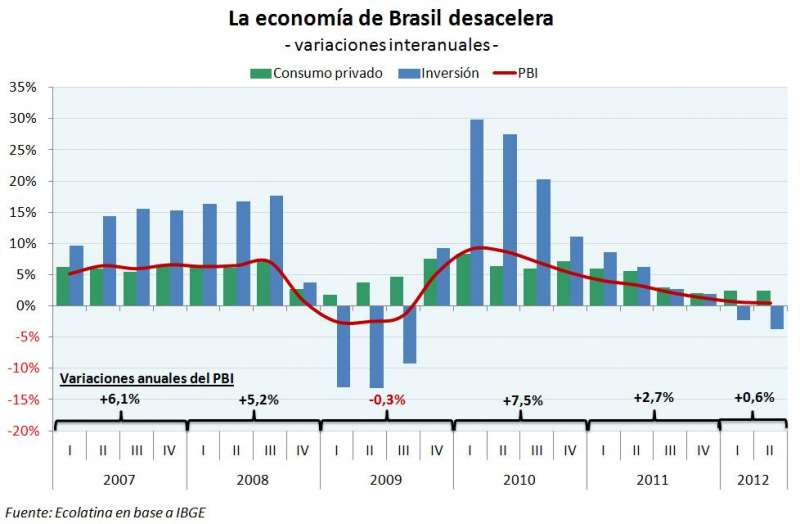

El nivel de actividad en Brasil se encuentra en su máximo histórico y es 16% superior al registro de 2007, previo al estallido de la crisis internacional. Esta performance puede ser envidiable para los países avanzados que prácticamente no crecieron en los últimos cuatro años, pero se encuentra por debajo de la suba acumulada por el conjunto de países emergentes (+24%).

Lo que preocupa es que la economía brasileña está mostrando algunos signos de agotamiento: en los primeros seis meses de 2012 la inversión retrocedió 3% i.a. (no caía desde la crisis de 2009) y el consumo privado creció apenas 2,4% i.a., muy por debajo del crecimiento promedio observado durante los últimos cuatro años (+5,5%). De hecho, por noveno trimestre consecutivo la variación interanual del PBI exhibe una desaceleración.

En particular, la industria cayó 3,4% i.a. en los primeros ocho meses de 2012 (último dato), en gran medida afectada por el retroceso de la producción de automóviles (150.000 unidades menos hasta septiembre, o -5,7% i.a.).

Parte de esta ralentización puede atribuirse a la retracción de la demanda externa: las exportaciones brasileñas acumulan a septiembre una caída de 5% frente al mismo período del año pasado. De hecho, las ventas de bienes industriales al exterior retrocedieron en volumen 3,4% i.a. en el acumulado a agosto (último dato disponible).

Pero es importante destacar que la baja de los ingresos comerciales totales de Brasil se explica en mayor medida como consecuencia de la primarización de sus exportaciones. En efecto, los productos primarios y manufacturas de origen agropecuario representan actualmente el 49% de sus exportaciones totales, esto es diez puntos porcentuales por sobre la participación que tenían en 2007, y los precios de esos productos conseguidos este año fueron menores que los de inicios de 2011.

Lo llamativo es que la pobre performance de la economía brasileña se esté dando luego de que el Gobierno Federal reorientara el año pasado su política económica para apuntalar el crecimiento y, especialmente este año, disponga fuertes incentivos fiscales para favorecer a la industria y el consumo privado.

Con la desaceleración de la actividad se redujo la inflación (se ubica en 5,2% i.a., un punto porcentual menos que en enero), por lo que el Banco Central del país vecino cambió sus prioridades disminuyendo rápidamente la SELIC a su mínimo histórico (de 12,5% a 7,5% en un año), permitiendo una fuerte depreciación del Real (30% en los últimos doce meses) y presionando a los bancos para reducir los diferenciales bancarios a favor del tomador de crédito.

Además, el Gobierno Federal lanzó un “mega plan” de infraestructura por US$ 66.500 millones que orienta inversiones públicas y privadas en redes viales y ferroviarias para los próximos veinticinco años. Asimismo, se anunciaron exenciones impositivas para veinte sectores industriales, se redujo de diez a cinco años el plazo de amortización de los gastos por compras de bienes de capital y el BNDES recortó las tasas de interés para todo tipo de empresas.

También se incrementaron los aranceles extra MERCOSUR de un listado de cien productos hasta una alícuota de 25% (cuando el promedio acordado por el MERCOSUR es de 16% y el máximo permitido por la OMC es de 35%). Y se impulsó el “compre nacional”, mecanismo por el cual las compras gubernamentales otorgan una preferencia de hasta 25% a los productos brasileños sobre los importados.

Por otro lado, la presidenta de Brasil anticipó una reducción en el costo de la electricidad para todos los usuarios a partir de 2013. Esa medida implicaría una reducción de 16% para la tarifa residencial y de entre 19-28% para las empresas.

Por último, para fomentar el consumo familiar se redujeron impuestos sobre las ventas de automóviles y electrodomésticos. Frente a la complejidad de los hechos, esta medida fue prorrogada hasta octubre cuando originalmente vencía en agosto. Además, se anunció que la participación de componentes nacionales o del MERCOSUR en los automóviles fabricados en Brasil pasará de 65% a 70%.

Recién en los últimos meses parecería vislumbrarse las primeras señales favorables. Por ejemplo, las ventas de vehículos en septiembre tocaron un récord de 420.100 unidades (+28% i.a.) y la industria creció en agosto al mayor ritmo de los últimos quince meses (1,5% respecto a julio), siendo su tercera variación positiva de forma consecutiva. Por su parte, las ventas minoristas en términos desestacionalizados crecieron en junio y julio al doble del ritmo mensual exhibido en los últimos cuatro años (1,6% y 1,4%, respectivamente). También mejoró la confianza del empresariado que mide la Fundación Getulio Vargas y se estarían retomando inversiones postergadas en el primer semestre.

Esperamos que estas acciones sean efectivas para reactivar la economía de Brasil y, asociada a ella, la argentina. Pero las previsiones de crecimiento se siguen recortando para 2012 (el Banco Central de Brasil espera 1,6%, luego del 2,5% estipulado en junio pasado), pues operan factores más profundos que opacan el desempeño de Brasil y que trataremos en la siguiente sección.

Desacelera el apalancamiento de la demanda

Las previsiones actuales del Banco Central de Brasil respecto del crecimiento para el año próximo coinciden con las expectativas del mercado: la economía avanzará 4% en 2013. Pero estas proyecciones también se recortaron levemente en los últimos meses como consecuencia de una coyuntura más débil.

Sucede que el fondeo externo que le permitió a Brasil multiplicar el crédito a la inversión y al consumo está en retracción. Esto se debe tanto a la mayor aversión al riesgo derivada de la crisis internacional como a la reducción del atractivo financiero de corto plazo que obtienen los capitales que ingresan a dicho país.

Efectivamente, el crédito al sector privado en el país vecino prácticamente se duplicó en los últimos siete años, pasando de representar 25% del PBI en 2005 a casi 50% del PBI en 2012. En particular, las familias asumieron un mayor endeudamiento para financiar consumo: la carga de deuda pasó de significar 18% de sus ingresos anuales en 2005 a 43% en 2012.

Pero en el último año la entrada de inversiones de cartera (capitales de corto plazo), que alimentaba el fondeo de los bancos, prácticamente se evaporó, por lo que los créditos a la industria y a las familias desaceleraron significativamente. La incertidumbre global llevó a los inversores a refugiarse en activos seguros, como los bonos alemanes o los de la FED, pero también abandonaron Brasil por la fortísima reducción del retorno en dólares que se obtiene en relación al pasado.

Ante la desaceleración del apalancamiento, los gastos del sector privado ajustan conforme a sus ingresos genuinos . Y mientras éstos no mejoren por mayor producción o niveles salariales, el crecimiento de la economía será más suave que el registrado en años anteriores. Por eso resultan fundamentales las acciones del Gobierno Federal para apuntalar una demanda que perdió combustible.

La mayor cosecha agrícola esperada en Brasil, los elevados precios de las commodities, la acción de los países avanzados para dinamizar la demanda global, las oportunidades que brinda una economía en desarrollo, la continuidad de los planes gubernamentales anunciados y las inversiones proyectadas para el Mundial de Fútbol y las Olimpíadas, son sólo algunos de los factores que permiten ser optimistas en cuanto a la performance de nuestro principal socio comercial en 2013.

Fuente:Ecolatina.