En reiteradas ocasiones se trató de ordenar y distribuir tributos desde que la Argentina adoptó el régimen federal de gobierno. Cuando perduraban la crisis de 1930, el golpe institucional y la «década infame» se intentó un reparto no condicionado y automático –pero no exclusivo– en el 35 mediante el sistema de coparticipación federal de impuestos (SCFI).

Una distribución secundaria en función de indicadores y densidad de la población y la brecha de desarrollo se estableció por la ley 20221 de 1973, pero la dictadura militar de 1976/1983 dispuso limitaciones perjudiciales para las cuentas provinciales. En el 80 disminuyeron las alícuotas de las contribuciones patronales para las jubilaciones y el Fondo Nacional de la Vivienda» (Fonavi), que se atendieron con deducciones de los fondos coparticipables.

No existieron mecanismos consensuados entre 1985 y 1987, lapso durante el cual el gobierno nacional efectuó repartos discrecionales. Prevalecieron la inflación, la inestabilidad y la falta de automaticidad, por lo que las demoras en los envíos a las provincias hicieron que perdieran sus valores reales.

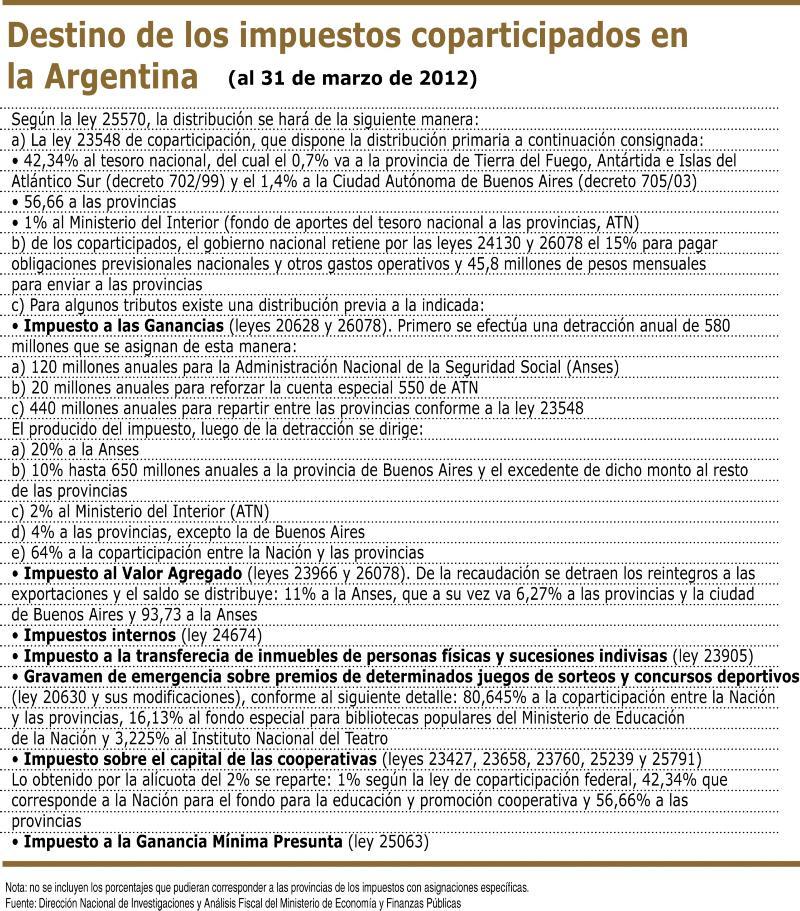

La ley 23548 de coparticipación federal «transitoria» tuvo vigencia retroactiva al 1º de enero de 1988. Utilizaría las recaudaciones existentes o por crearse, excepto los derechos de importación y exportación; los de otros sistemas especiales y aquellos nacionales con afectación específica. Estableció la distribución primaria con el 42,34% para la Nación (proporción de la cual destinaría el 0,7% a Tierra del Fuego, Antártida e Islas del Atlántico Sur y el 1,4% a la Ciudad Autónoma de Buenos Aires) y el 54,66 % para las provincias, el 2% para «el recupero del nivel relativo» entre Buenos Aires, Chubut, Neuquén y Santa Cruz y el 1% para aportes del Tesoro (ATN) empleados por el Ministerio del Interior para emergencias o desequilibrios jurisdiccionales. Esta norma fue sucesivamente modificada.

La reforma previsional de 1994 ocasionó un déficit en el gobierno nacional, que se profundizó por las menores alícuotas de las contribuciones patronales y la transferencia de las cajas provinciales. El gobierno central recurrió al endeudamiento externo y efectuó cambios.

La situación financiera de las provincias se agravó al transferirles las escuelas de Nivel Medio y de adultos y la supervisión de las privadas, hospitales nacionales y dos programas alimentarios sin asignarles los recursos necesarios. Aparte, las obligaron a rebajar la presión de sus recursos (Ingresos Brutos y a los Sellos, principalmente), mientras se privatizaban o concesionaban las empresas públicas causando desocupación.

La Constitución nacional del 94 incorporó la coparticipación federal de impuestos como mecanismo de coordinación financiera entre los gobiernos nacional, provinciales y, entonces, de la ciudad de Buenos Aires. Subrayó también que antes de fines de 1996 debía promulgarse una nueva y reglamentarse el organismo fiscal federal. Carlos Saúl Menem terminó su segundo mandato en el 99 sin avanzar en ese sentido.

En el siguiente gobierno de Fernando de la Rúa se iniciaron tratativas para alcanzar consensos, pero por la crisis económica, social y política del 2001 (y el 2002) cayeron la recaudación nacional y, en consecuencia, la coparticipación. Fue motivo para que se congelara la antigüedad de los empleados públicos, se rebajaran los sueldos de más de 1.000 pesos y se adoptaran los «tickets canasta» para «ahorrar» aportes patronales.

Durante la gestión provisional de Eduardo Duhalde en el Ministerio de Economía sugirieron qué discutir acerca de la futura ley. La prioridad fue la reconstrucción, tras la crisis que demostró limitaciones de la convertibilidad y culminó con la devaluación del peso en enero del 2002.

La recesión y los déficits nacional y provinciales llevaron a un nuevo acuerdo, ratificado en el Congreso con la ley 25570 en mayo del 2002. Ésta incorporó a los recursos coparticipables el 30% del gravamen a los créditos y débitos en cuentas corrientes («impuesto al cheque») y fijó mecanismos para garantizar la renegociación y la cancelación de las deudas públicas provinciales (canjes de las mismas con la Nación).

Por la crisis mundial del 2008 y el 2009 llegaron a utilizarse los fondos de la coparticipación como garantía de pagos y cualquier endeudamiento debió ser autorizado por el Ministerio de Economía de la Nación y/o el Banco Central. El gobierno «federal» se comprometió a que los servicios de las deudas reprogramadas de cada jurisdicción no superarían el 15% de afectación de la coparticipación.

Durante la gestión de Néstor Carlos Kirchner, en el 2004, se elaboró un proyecto para mantener la distribución y promover un fondo para las inversiones públicas que manejaría la Nación, pero tampoco se adelantó con el mismo.

Pese a la recuperación económica, hasta hace pocas semanas no se planteó el tema en cuestión ni en el primer mandato ni en los primeros meses del segundo de Cristina Fernández de Kirchner.

El gobierno nacional procuró quedarse con los recursos traspasados a las administradoras de fondos de jubilaciones y pensiones (AFJP), proceso que culminó a fines del 2008 con la reestatización total y la creación del Sistema Integrado Previsional Argentino (SIPA).

Por fuera de la coparticipación, crecieron las transferencias de recursos del gobierno nacional para gastos corrientes e inversiones de capital en cada una de las jurisdicciones.

Mientras las provincias con menor desarrollo presentaban escasas posibilidades de implementar y recaudar impuestos de manera autónoma, las más relevantes contaban, por lo general, con mayor capacidad para generarlos, a través de los gravámenes a los Ingresos Brutos, Inmobiliario, a los Automotores y Sellos (Neuquén y Río Negro reflejaban un nivel de «independencia» promedio).

Otro indicador para analizar criterios de distribución se vinculó con las contribuciones de cada jurisdicción al Producto Bruto Geográfico (PBG). Entre las provincias que participaron menos de lo que les correspondía figuraron Buenos Aires (-40%), Neuquén y Chubut y la que recibió seis veces más de lo que debía fue Formosa.

Desde el retorno a la democracia constitucional se conoció una veintena de propuestas modificatorias entre pactos federales y leyes nacionales. El incumplimiento de lo establecido por la Constitución nacional determinó la inestabilidad del sistema y que estuviera sujeto a permanentes negociaciones.

En el marco del debate sobre el «impuesto al cheque» el gobierno nacional creó, por el decreto 660/10, el Programa federal de desendeudamiento de las provincias argentinas (PFD). Éste hizo que se desmantelara el Programa de asistencia financiera (PAF) y obligó a las provincias a afrontar el pago de sus deudas sin asistencia de la Nación (aunque ésta urdió alianzas con las «amigas»).

Cuando Néstor Kirchner fue presidente reasignó gravámenes y disminuyó la coparticipación afectando así a las administraciones provinciales y municipales, que en muchos casos no pudieron abonar las remuneraciones sin ayuda de la Nación. Asimismo, se centralizó la administración de las obras públicas.

Últimamente, los envíos a las 23 provincias no superarían el 25% de los impuestos nacionales (contra el 54,66% del 89); el 75% restante queda para el gobierno central.

En el Ministerio de Economía y Finanzas Públicas reveló que la recaudación de gravámenes nacionales en el primer semestre del 2012 llegó a 317.636,1 millones de pesos, un 25% más que en idéntico lapso del 2011.

«El actual régimen tiene serias deficiencias, como la ausencia de correspondencia entre cuánto se gasta y se recauda –alertó el reaparecido Jorge Remes Lenicov, exministro de Economía de la provincia de Buenos Aires y de la Nación, exdiputado y exembajador ante la Unión Europea–. El caso argentino es un ejemplo extremo de falta de correspondencia: con los tributos que recaudan las provincias apenas cubren el 40% de sus gastos (algunas menos del 20%), mientras que en los países de la OECD –siglas en inglés de la Organización para la Cooperación y el Desarrollo Económico– superan el 70%». Incluso machacó que «la distribución entre las provincias no responde a ningún criterio racional y no se explicitan los criterios redistributivos. Coexisten muchos mecanismos de distribución ad hoc a la coparticipación federal, con transferencias no automáticas y/o condicionadas que hacen que el sistema sea extremadamente complejo (…), poco transparente e inequitativo, lo cual implica incentivos perversos: facilita la ineficiencia en los gastos y distorsiones en la asignación de recursos».

Cristina Fernández aseveró el 26 de junio que desde que Néstor Kirchner y ella misma llegaron al gobierno nacional, en el 2003, la coparticipación creció «en forma exponencial». Igual prometió «seguir ayudando, como lo hemos venido haciendo, a todas las provincias, pero tienen todas que aprender a gestionar y administrar los recursos de la misma manera y con la misma responsabilidad que lo hace la presidenta», con lo que sin artilugios acometió una vez más contra Daniel Scioli, gobernador de Buenos Aires. (Ver aparte)

No obstante las complicaciones urdidas mediante el discrecional manejo de la coparticipación y la promesa de ayudar «a todas y cada una de las provincias», el Poder Ejecutivo Nacional aún no repartió en las postrimerías de este mes 18.000 millones de pesos, de los cuales 14.954 millones se concentraban en el Programa de sustentabilidad de las finanzas públicas provinciales del presupuesto 2012.

Miguel Ángel Fuks miguelangelfuks@yahoo.com.ar