• Este financiamiento, para plazos superiores a 175 días presenta

un costo de entre el 14.5% n.a. y el 16.3% n.a. (a 350 días).

• En cuanto a las emisiones de títulos de deuda a más largo plazo,

este año hubo dos colocaciones en los mercados de capitales: la

Ciudad de Buenos Aires, que colocó un Bono por US$ 475

millones, a 5 años, al 9.95% anual, bajo Ley Inglesa, y la Provincia

de Salta, que lo hizo por US$ 180 millones, a 10 años y al 9.50%,

garantizando la emisión con regalías hidrocarburíferas. Esta

colocación se rige por la Ley de New York.

SIN EL PROGRAMA DE SUSTENTABILIDAD FISCAL, LAS PROVINCIAS

BUSCAN CUBRIR SUS DÉFICITS DE CAJA EN LOS MERCADOS DE CAPITALES

Menor crecimiento de los recursos tributarios y aumentos salariales, un combo que ya se hace sentir fuerte en las Provincias

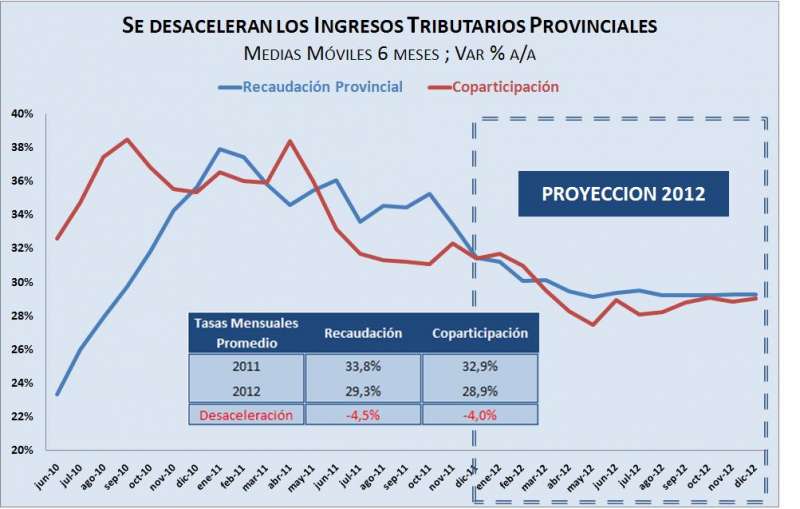

En los primeros tres meses del año, las transferencias de recursos coparticipables a las provincias y la recaudación de impuestos provinciales ha crecido a tasas más bajas que el año pasado, consolidando la tendencia observada desde la segunda mitad de 2011. En efecto, mientras el año pasado los recursos tributarios nacionales que percibieron las provincias crecieron a una tasa interanual del 37,5% y la

recaudación propia al 35,4%, en lo que va del 2012 dichas tasas son del 28,6% y 29,8%,respectivamente.

Como promedio mensual, en 2012 los recursos provenientes de la coparticipación federal de impuestos crecerán al 28.9% mensual, frente a la tasa promedio mensual de 2011 del 32.9%,presentando así una desaceleración de 4 puntos porcentuales. Del mismo modo, la recaudación Provincial aumentará a una tasa promedio mensual del 29.3% (4.5 puntos porcentuales por debajo de la observada en 2011), aun contemplando la recaudación adicional que generan las reformas tributarias implementadas en varias de las jurisdicciones de mayor tamaño relativo (Buenos Aires, CABA, Córdoba y Mendoza, que aportarían unos $3.500 millones anuales en forma combinada).

Este crecimiento resultará insuficiente para financiar el creciente gasto público, el que se incrementará, en el mejor de los escenarios, al 27% interanual, 9 puntos porcentuales por debajo de la tasa observada en 2011, a partir de una desaceleración en la ejecución de obras públicas y de una política salarial “más contenida”, con aumentos en torno al 25%. Nótese que cada punto de aumento salarial tiene un costo fiscal de $1.300 millones anuales, de modo que será clave las negociaciones

salariales alcanzadas a lo largo del año.

Con esta pauta salarial, el déficit financiero del consolidado provincial superará los $18.000 millones (4.7% del gasto total). Si se le adicionan los pagos de deuda ($11.000 millones), el conjunto de provincias presentará necesidades de financiamiento por $29.000 millones (1.2% del PBI). Nótese que los vencimientos de deuda proyectados ya tienen descontado los flujos de pago de la deuda que las provincias mantienen con el Gobierno Nacional en el marco del Programa Federal de

Desendeudamiento Provincial (PFDP)1.

El hecho que las provincias deban buscar financiamiento por más de $29.000 millones en un año en el cual su principal acreedor las “liberó” del pago de sus servicios de deuda, habla a las claras del profundo

desequilibrio que han alcanzado las finanzas subnacionales, tanto en términos de flujos (déficits primarios recurrentes) como stocks (mayores servicios de deuda por endeudamiento creciente).

La contracara del déficit, será el crecimiento de la deuda pública provincial, la cual, si bien a fines de 2011 habría alcanzado al 6% del PBI (ascendiendo a poco más de $120.500 millones) y al 43% de los

ingresos anuales del consolidado de provincias (aun por debajo del 100% observado en 2001), su peso en las cuentas provinciales podría volver a transformarse insostenible en el 2014, cuando venza el plazo

de gracia de las deudas concertadas con Nación y las provincias sigan acumulando deuda en un escenario de déficit creciente.

El Programa de Sustentabilidad Fiscal se hace esperar…

Previendo un año con dificultades fiscales, hacia fines de 2011 el Gobierno Nacional, además de la extensión del período de gracia de la deuda provincial bajo el PFDP, promovió:

1 A fines de 2011 el Gobierno Nacional decidió prorrogar el periodo de gracia de los vencimientos de intereses y capital de la

deuda provincial reprogramada en 2010, lo que le generó a las provincias un ahorro fiscal de más de $7.300 millones en todo

el 2012 y de $7.100 millones para el 2013.

Dinámica del Gasto en Personal Provincial

Datos de Ejecución anual

Gasto en Millones de $ (eje izq) Var % i.a.

• La prórroga durante el 2012 de las disposiciones establecidas en el artículo 1º y 2º de la Ley N° 26.530, que modificara transitoriamente el Régimen Federal de Responsabilidad Fiscal2 para los años 2009 y 2010. Esto les permite a las provincias ejecutar presupuestos con

desequilibrio y endeudarse para financiar gastos corrientes (artículos 10º, 12º, 19º y primer párrafo del 21º de la Ley Nº25.917).

• La creación de un Programa de Sustentabilidad de las Finanzas Públicas Provinciales por $14.954 millones, destinado a financiar a las provincias con necesidades de caja, contemplado en la Ley de Presupuesto Nacional.

Al igual que los anteriores programas de financiamiento implementados por la Nación, éste estaría a cargo del Fondo Fiduciario para el Desarrollo Provincial (FFDP). Si bien aun no se han explicitado, las condiciones financieras de este financiamiento serian atractivas para las provincias, ya que generalmente se encuentran por debajo de los costos del mercado. En efecto, los últimos programas de financiamiento contemplaban plazos de hasta 8 años, y una tasa de interés fija del 6% nominal anual, sin actualización de capital.

Sin embargo, a la fecha no ha habido avances en la implementación de este programa, y las provincias enfrentan las primeras negociaciones salariales sin fondos suficientes para afrontar los pagos.

Si bien la cifra presupuestada permitiría cubrir poco más del 50% de las necesidades financieras proyectadas para el 2012 para el conjunto de jurisdicciones subnacionales, por el otro 60%, las provincias deben recurrir a fuentes alternativas de financiamiento, como es la colocación de títulos públicos o letras en los mercados financieros, o la obtención de préstamos bancarios, que claramente resultan más onerosas que el financiamiento previsto por el Gobierno Nacional.

Emisión de Letras de Tesorería: un financiamiento de Corto Plazo

Las Letras del Tesoro son títulos de Deuda Pública emitidos por el Estado para su financiación. Su plazo de vencimiento suele ser inferior a 18 meses y presentan la peculiaridad de que se emiten a descuento.

Es decir, el suscriptor al comprar paga menos que el valor nominal del título, mientras que en el momento del vencimiento recibe dicho valor nominal. Este menor precio en el momento de la compra es la rentabilidad que ofrece el título.

Es una herramienta de financiamiento atractiva para las provincias ya que:

• Permite cubrir desequilibrios de caja de corto plazo.

• Si el plazo de colocación no excede el año, la emisión no engrosa el endeudamiento provincial.

• Generalmente, no requiere de afectación de recursos específicos.

2 Jurisdicciones integrantes del Régimen: Buenos Aires, Catamarca, Córdoba, Corrientes, Chaco, Chubut, Entre Ríos, Formosa,

Jujuy, La Rioja, Mendoza, Misiones, Neuquén, Río Negro, Salta, San Juan, Santa Cruz, Santa Fe, Santiago del Estero, Tucumán,

Tierra del Fuego, Antártida e Islas del Atlántico Sur. Sus gastos representaron aproximadamente el 90% del total de egresos del

consolidado provincial.

En los últimos dos años, esta herramienta financiera ha sido muy utilizada por la Provincia de Buenos Aires y el Gobierno de la Ciudad Autónoma de Buenos Aires, quienes han emitido Letras del Tesoro en

diferentes oportunidades a través de la Bolsa de Comercio de Buenos Aires.

En lo que va de 2012, ya ha emitido Letras las Provincias de Buenos Aires ($3.030 millones), Córdoba ($71,8 millones3) y Chaco ($150,8 millones), las que llevan colocado en su conjunto $3.253 millones:

Emisiones de Letras de Tesorería en lo que va de 2012

Tramo I 12 de Enero 35 días $136.478.000 14,70%

77 días $47.008.000 15,67%

168 días $386.245.000 Tasa BADLAR + 3,70%

Tramo II 26 de Enero 42 días $141.797.000 14.50%

91 días $66.667.000 15.70%

175 días $448.221.000 Tasa BADLAR + 3.30%

Tramo III 16 de Febrero 42 días $238.933.000 13,80%

91 días $35.094.000 15,50%

175 días $368.409.000 Tasa BADLAR + 2,60%

Tramo IV 8 de Marzo 49 días $140.245.000 13.00%

91 días $99.732.000 13.95%

175 días $349.411.000 Tasa BADLAR + 2.00%

Tramo V 28 de Marzo 49 días $172.623.000 12,8823%

91 días $ 58.755.000 13,8167%

175 días $131.824.000 Tasa BADLAR + 1,90%

350 días $208.901.000 Tasa BADLAR + 3,80%

Chaco Tramo I 8 de Marzo 63 días $89.300.000 13,9%

Tramo II 29 de Marzo 171 días $61.550.000 Tasa BADLAR + 2,90%

Córdoba Serie 2 29 de Marzo 55 días $9.430.000 13.15%

182 días $40.405.000 Tasa BADLAR + 2.50%

245 días $22.000.000 Tasa BADLAR + 2.95%

Fuente: E&R en base a datos de las Provincias

Respecto a las condiciones financieras de este tipo de operaciones, cabe señalar que la tasa de interés, encuentra un piso en el 12,88% para plazos de hasta 49 días, y para plazos superiores a 175 días, es

variable, en función de la tasa BADLAR mas un spread de entre 200 y hasta 380 puntos, quedando el rendimiento atado a la liquidez del mercado local y la percepción del riego argentino. Con excepción

de lo ocurrido en Diciembre último, la tasa BADLAR se ubica alrededor del 12.5% n.a. De este modo, y aplicando los spread mencionados, el financiamiento de corto plazo para las provincias a través de la

colocación de Letras del Tesoro para colocaciones superiores a 175 días presenta un costo de entre el 14.5% n.a. y el 16.3% n.a. (a 350 días).

3 La Provincia de Córdoba tiene autorización para emitir Letras por $830 millones

Nota: Tasa BADLAR en pesos al 30 de Marzo de 2012: 12.5%

Fuente: E&R en base a datos del BCRA

Las autorizaciones requeridas para la emisión de letras de tesorería son las siguientes:

• Si excede el ejercicio: Ley autorizando el endeudamiento

• Si afecta recursos provinciales: Ley que autorice la cesión de recursos en garantía • En ambos casos, debe solicitarse autorización al Ministerio de Economía de la Nación (en el marco de la Ley de Responsabilidad Fiscal).

• Notificación de la cesión al Ministerio de Economía de la Nación

Emisión de Bonos / Títulos Públicos: financiamiento a Mediano y Largo Plazo Otra alternativa de financiamiento es la emisión de bonos o títulos de deuda pública. Con excepción de la Provincia de Buenos Aires, la Ciudad de Buenos Aires y el Gobierno Nacional, que pueden emitir

títulos sin garantías específicas, en general, los mercados de capitales requieren para el resto de los gobiernos subnacionales, la constitución de garantías específicas, ya sea a través de la afectación de recursos coparticipables como de regalías hidrocarburíferas.

En lo que va de 2012, hubo dos colocaciones de títulos públicos subnacionales en los mercados de capitales:

• La Ciudad de Buenos Aires, colocó US$ 475 millones, a 5 años, al 9.95% anual, bajo Ley Inglesa.

• La Provincia de Salta colocó US$ 180 millones, a 10 años y al 9.50%, garantizando la emisión con regalías hidrocarburíferas. Esta colocación se rige por la Ley de New York.

Emisiones de Títulos Públicos Provinciales en los últimos tres años

Fuente: E&R en base a datos de Provincias

En los próximos meses, posiblemente emita Buenos Aires, que ya tiene autorización para emitir $7.850 millones en bonos o títulos públicos.

Los beneficios de una financiación mediante la emisión de bonos, respecto de concertar un préstamo con un banco o entidad financiera, son significativos:

• Plazos más largos. Los mercados voluntarios de títulos de deuda pública permiten obtener plazos de financiación superiores a los 5 o 10 años.

• Mayores montos. Al diversificar las fuentes de financiamiento, el límite prestable no se agota en la capacidad financiera de una entidad (sobre todo, teniendo en cuenta los requisitos exigidos por el

BCRA), sino que está dada por la suma de los inversores institucionales o individuales.

• Menores tasas de interés, por varios factores, entre ellos los mecanismos de determinación de las tasas de interés. En general estos mecanismos llevan implícito un relevamiento de los distintos

rendimientos (o primas de riesgo) requeridos por potenciales inversores en títulos de deuda provincial, fijándose como tasa de referencia de la emisión la tasa mínima ofrecida.

• Calificación de riesgo. La necesidad de calificación de riesgo para aquellos títulos que cotizan en Bolsas, permite otorgar mayor transparencia a la emisión, minimizando los riesgos asociados a la

falta de información y, por tanto, reducir los rendimientos requeridos.

• Perfeccionamiento de las garantías. Las nuevas estructuras financieras y legales, permiten optimizar la cobertura de una emisión, minimizando o eliminando los riesgos de la misma.

• Cobertura de riesgos. La ingeniería financiera disponible permite al emisor minimizar el riesgo asociado a variaciones en las tasas de interés, los tipos de cambio, inconvertibilidad monetaria,entre otras.

475

550

250

150

400

196

750

260 250

85

415

180

12,5%

12,0%

11,5%

9,7%

12,4%

11,7%

11,3%

8,0%

10,9%

9,3%

9,95%

9,50%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

11,0%

12,0%

13,0%

0

100

200

300

400

500

600

700

800

GCBA Bono

Tango ‐ 5

años

Bs Aires ‐

Bono

11,75%‐ 5

años

Bs Aires ‐

Bono

11,75%‐ 5

años

Chubut ‐

Fideic.

Hidrocarb ‐

10 años

Cordoba ‐

Boncor 2017

II ‐ 7 años

Cordoba ‐

Boncor 2017

II ‐ 7 años

Bs Aires ‐

Bono

10,875% ‐ 10

años

Neuquén ‐

TICAP ‐ 10

años

Bs Aires ‐

Bono

11,75%‐ 5

años

GCBA Bono

Tango Serie

9 ‐ 1 año

GCBA Bono

Tango Serie

10 ‐ 5 años

Salta Bono

Garantizado

2021

Monto (en millones de USD) Tasa (eje der)

2010

2011

2012

E&R Memo Nº 144 30/03/2012

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (54.11) 4325.4339/4373

www.economiayregiones.com.ar ‐ E‐mail: info@economiayregiones.com.ar

No obstante lo anterior, la emisión de títulos requiere de varios actores, los asesores financieros,legales, calificaciones de riesgo, constitución de fideicomisos, etc., todo lo cual presenta costos de constitución y operatividad más elevados para las provincias.

En este caso, las autorizaciones requeridas para la emisión de títulos de deuda pública son las siguientes:

• Ley autorizando el endeudamiento y la cesión de recursos en garantía

• Pedido de autorización al Ministerio de Economía de la Nación (en el marco de la Ley de Responsabilidad Fiscal)

• Notificación de la cesión al Ministerio de Economía de la Nación

• Autorizaciones a las Bolsas de Comercio

• Calificación de la Deuda

Otra alternativa de financiamiento de Corto y Mediano Plazo: Préstamos de Entidades Financieras

Los préstamos bancarios constituyen otra herramienta de financiamiento para las provincias,permitiendo extender los plazos de devolución respecto a las Letras de Tesorería. Actualmente, el financiamiento local ofrecido por los bancos tiene las condiciones financieras generales:

• Moneda: pesos

• Plazo: hasta 48 meses

• Tasa de Interés: variable, en función de la BADLAR corregida por encaje, más un spread de 550/600 puntos básicos.

• La comisión de organización varia ente el 1% y el 1.5%.

• Garantía: Recursos Coparticipables o Regalías.

Este tipo de operaciones se instrumentan mediante la firma de “contrato de mutuos” y, dependiendo del monto a concertarse y la entidad, el préstamo puede ser “sindicado” (dos o más entidades).

Normalmente, estas entidades solicitarán en garantía de repago, la cesión de recursos municipales provenientes del régimen de Coparticipación Provincial.

En este caso, las autorizaciones requeridas serían:

• Ley autorizando el endeudamiento y la cesión de recursos en garantía

• Pedido de autorización al Ministerio de Economía de la Nación (en el marco de la Ley de Responsabilidad Fiscal)

• Notificación de la cesión al Ministerio de Economía de la Nación.

ANEXO: Alternativas de Financiamiento en la Actualidad. Resumen

Mercado Sistema Bancario Mercado de Capitales

Instrumento

Condiciones

Préstamos Títulos Públicos Letras del Tesoro

Plazo Corto y Mediano Plazo (5

años)

Mediano a largo plazo Corto plazo (max. 18 meses)

Moneda Pesos Pesos o Dólares Pesos

Tasa de interés BADLAR + 550/600 pb Fija BADLAR + 200/400 pb

Requerimientos de

Garantías

Si Si Opcional

Uso de Fondos Gastos Corriente Gastos Corrientes /

Capital

Gastos Corriente

Autorización

Legislativa:

Si Si Si el plazo excede el ejercicio

Autorización del

Gobierno Nacional

Si Si Si afecta recursos

provinciales

Calificación de Riesgo

por Agencias

No Si Si

Tiempo estimado para

la obtención de

fondos

2 semanas Entre 10 y hasta 12

semanas

De 4 a 8 semanas

Fuente: E&R

Fuente:Economia y Regiones.