La distribución regional de los depósitos y préstamos continua evidenciando una fuerte concentración en unas pocas jurisdicciones: la Ciudad Autónoma de Buenos Aires, junto con las provincias de Buenos Aires, Santa Fe, Córdoba y Mendoza, concentran cerca del 86% de los préstamos y el 85% de los depósitos; en tanto que el 14% y 15%, se distribuye en las 19 provincias restantes.

• El 91% del total de préstamos han sido concertados con el sector privado, mientras el 9% restante corresponde al sector público. En términos interanuales, los préstamos al sector público se incrementaron un 26% (+$5.685 millones).

• En cuanto a los depósitos, de un total de $468.925 millones de depósitos, el 69% de los mismos corresponde al sector privado ($324.274 millones), mientras el sector público participa en un 31% al total de depósitos del sistema ($144.651 millones), manteniendo los valores respecto a lo observado a Diciembre de 2010.

• Durante los últimos 12 meses los depósitos del Sector Público ($144.651 millones) experimentaron un incremento interanual del 15%, expandiéndose en $19.223 millones.

• En tanto, los depósitos del sector privado alcanzaron a $324.274 millones, presentando un crecimiento interanual del 27%, la menor tasa observada de los últimos trimestres. Los mismos están concentrados

mayormente (70%) en la Ciudad Autónoma de Buenos Aires y la Provincia de Buenos Aires, seguidas más lejos por Chaco y Santa Fe (6% ambas).

• En cuanto a la morosidad del sistema, sobre el total de $323.129 millones prestados tanto al sector público como privado, se encuentran en situación normal de pago $312.181 millones, dando como resultado un

porcentaje de morosidad del 3,4% del stock de préstamos al 31 de Diciembre de 2011. Este ratio se sigue ubicando muy por debajo de los observados durante los primeros 4 años del nuevo siglo (21.05% promedio,con un máximo de 26.5% durante la crisis).

• La Ciudad Autónoma de Buenos Aires presenta la mayor participación en el stock total (55%), concentrando junto a la provincia de Buenos Aires cerca de ¾ de los préstamos en mora. El mayor grado de morosidad lo presenta el sector de la construcción, con un 4,9% de los préstamos contraídos, seguidos por los asalariados (4,3%). En valores absolutos, estas dos actividades concentran el 48% de los créditos en mora.

• El grado de intermediación financiera, medida como la relación entre el volumen de préstamos sobre depósitos al sector privado en el sistema financiero, alcanzó al 31 de Diciembre de 2011 al 88,4%. Es decir

que, en promedio, por cada peso depositado en el sistema financiero, éste presta 88 centavos.

• En cuanto a la composición de los préstamos privados por actividad, se destaca que los mayores demandantes o receptores de préstamos han sido las personas físicas en relación de dependencia laboral o

asalariados (33% del total), siendo estos créditos destinados al consumo. Por su parte, el sector Servicios concentra otro 26% del stock total, mientras más lejos le siguen la Industria Manufacturera (17%), la

Producción Primaria (13%), el Comercio (7%), y por último Construcción y Electricidad Gas y Agua (2% y 1%).

• Mientras que en las provincias con mayor desarrollo relativo hay una estructura crediticia repartida entre CABA, Buenos Aires, Córdoba, Entre Ríos, La Pampa,Mendoza y Santa Fe), las de menor desarrollo relativo presentan una significativa concentración del crédito

destinados a los asalariados.

DISTRIBUCIÓN PROVINCIAL DE LOS DEPÓSITOS Y PRÉSTAMOS

AL 31 DE DICIEMBRE DE 2011

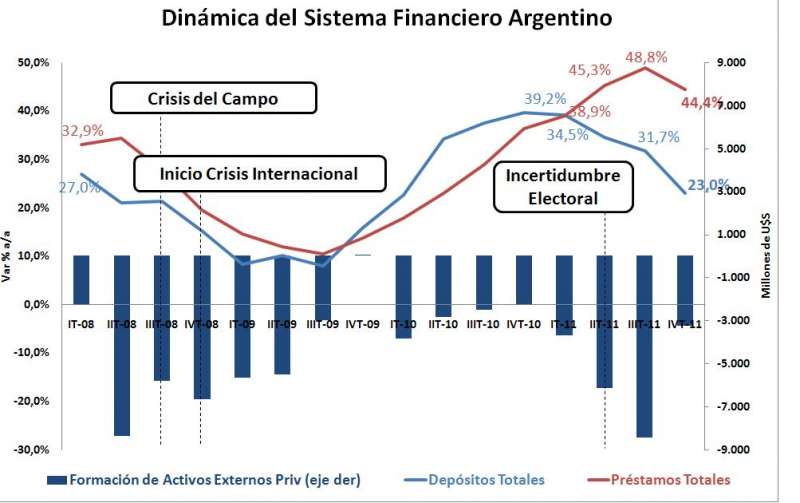

1. A fines de 2011, la desaceleración del crecimiento de los depósitos que venía observando el sistema, también alcanzó a los préstamos …………………………………………………………………………..3

2. Sin grandes cambios en la distribución regional de los préstamos y depósitos del sistema ……….4

3. Si bien los Préstamos al sector privado lideraron el crecimiento, el financiamiento al sector público se incrementó 26% respecto al mismo período de 2010………………………………………………5

3.1. Los Préstamos al Sector Privado no presenta grandes cambios, aunque se destaca un mayor crecimiento en las Provincias del norte d el país ……………………………………………………………………7

4. Los Depósitos Totales: cerca del 70% son del Sector Privado y el 30% del Público …………………..8

5. La Intermediación Financiera por Provincia ………………………………………………………………….. 12

6. Cartera de Morosos por Provincia ………………………………………………………………………………. 13

7. ANEXO: Los Préstamos por Rama de Actividad: los préstamos a las familias y a las empresas lideraron el crecimiento ……………………………………………………………………………………………….. 16

7.1. Préstamos a los Asalariados: Corrientes y Tucumán presentaron la mayor expansión

interanual. En Salta se financia en promedio 6 veces el salario privado ………………………………….. 18

7.2. Préstamos al Sector Servicios: Administración Gubernamental concentró el 36% del total …… 20

7.3. Préstamos a la Industria Manufacturera: centralizada en CABA y Buenos Aires …………………. 21

7.4. Préstamos a la Producción Primaria: el 84% se concentró en Agricultura, Ganadería, Caza y

Silvicultura ………………………………………………………………………………………………………………… 22

7.5. Préstamos al Comercio y a la Construcción: se replica la concentración regional ………………… 24

Informe Especial Depósitos y Préstamos al 31 de diciembre de 2011

1. A fines de 2011, la desaceleración del crecimiento de los depósitos que venía observando el sistema, también alcanzó a los préstamos

Al 31 de Diciembre de 2011, los préstamos del sistema financiero argentino destinados al Sector Privado y Público No Financiero alcanzaron a $314.443 millones, lo cual representa una expansión

del 8% en relación al trimestre anterior y del 44% en términos anualizados. Esta expansión interanual, si bien es elevada, resulta inferior a la que se venía observando en los dos trimestres

previos de 2011. Por su parte, los depósitos del Sector Privado y Público No Financiero sumaron $481.840 millones1, observando una caída del 2,7% respecto al trimestre anterior, pero aun 23% por encima del stock registrado al 31 de Diciembre de 2010, la menor tasa de expansión interanual desde el primer trimestre de 2010.

Si bien ambas variables presentaron una evolución positiva en términos interanuales, en el último trimestre de 2011 y por primera vez desde el III trimestre de 2009, se observa una importante

desaceleración en el stock de préstamos. En tanto, el crecimiento de los depósitos continuó en descenso.

Por otra parte, el proceso de fuga de capitales que se intensificara durante los tres primeros trimestres de 2011, logró desacelerar su tendencia en el último trimestre del año, gracias a las

restricciones cambiarias que impuso el Ejecutivo Nacional. No obstante continua siendo negativo y en el último trimestre del año se fugaron poco más de U$S 3.000 millones2.

Fuente: E&R, en base a datos del BCRA

El proceso de recuperación de los préstamos (+44%) fue liderado por el sector privado, representando los mismos el 91% del total del sistema y generando el 94% del crecimiento agregado (+$91.046 millones). Sin embargo, también se observó un fuerte crecimiento en aquellos

destinados al sector público (+26% a/a), en el marco del debilitamiento de las finanzas públicas del 1 No incluye Depósitos de Residentes en el Exterior ni de Entidades Financieras.

2 La fuga de capitales, que comenzara a principios de 2008 con la crisis del campo, se profundizara más tarde con la crisis financiera internacional en 2009, y encontrara su piso en el último trimestre de 2009, volvió a producirse con intensidad en los primeros 9 meses de 2011, frente a la incertidumbre por las elecciones presidenciales del pasado Octubre continuando la fuga, aunque en menor medida, durante el último trimestre del año.

Gobierno Nacional y la mayoría de las provincias. Como dato negativo que ser verá más adelante, se puede señalar que el incremento de los préstamos al sector privado no fue impulsado por aquellos

destinados a la inversión, sino por los orientados al consumo (préstamos personales y adelantos en tarjetas de crédito), lo cual actúa como un acelerador de la dinámica inflacionaria.

En cuanto a los depósitos, que crecieron al 23% comparando su nivel con el observado en al 31 de Diciembre de 2010, se destaca que los privados, que concentran el 69% del total del sistema,

lideraron el proceso de crecimiento, explicando cerca del 78% de la variación interanual.

2. Sin grandes cambios en la distribución regional de los préstamos y depósitos del sistema

Respecto a la distribución regional, sigue observándose una elevada participación de la Ciudad y la Provincia de Buenos Aires, las que concentran cerca del 73% de los depósitos y el 71% de los

préstamos, mientras que el 27% y 29% restante se distribuye entre las otras 22 jurisdicciones del país.

Préstamos y Depósitos Totales del Sistema Financiero al 31 de Diciembre de 2011 En millones de pesos corrientes

La alta participación de la Ciudad Autónoma de Buenos Aires en el sistema financiero debe atribuirse al importante nivel de actividad o generación de valor de la jurisdicción (aportando cerca del 25% al

producto bruto argentino), y a que un gran número de empresas se encuentra radicada en esa jurisdicción, a la vez que presenta la mayor densidad poblacional del país (proporción de habitantes por km2), al participar con el 8% de la población total nacional durante 2010, de acuerdo al último Censo Nacional. Entre otros motivos, el Gobierno Nacional se encuentra radicado geográficamente en esta jurisdicción y es quien capta más del 80% del crédito destinado al Sector Público No

Financiero, a la vez que también es el mayor depositante entre los entes oficiales radicados en la Ciudad.

Si bien este hecho distorsiona la comparación de la Ciudad Autónoma de Buenos Aires con el resto de las jurisdicciones del país, cuando se analizan exclusivamente los créditos y depósitos del Sector

Privado (es decir, excluyendo la participación del Sector Público), se aprecia una vez más que la Ciudad Autónoma de Buenos Aires presenta la mayor participación relativa a nivel subnacional, tanto en el total de préstamos como de depósitos privados. Ello se debe a que en la Ciudad de Buenos Aires, la actividad bancaria y financiera posee una importancia muy significativa, claramente superior a la que presenta ese rubro en el resto del país.

La provincia de Buenos Aires se ubica en segundo

lugar en términos de significación relativa con

respecto a los préstamos y depósitos del sistema

financiero. En esta jurisdicción se concentra el

18% de los préstamos y el 19% de los depósitos.

Más atrás le siguen Santa Fe, Córdoba y

Mendoza, aunque con participaciones muy

inferiores a las de las dos primeras jurisdicciones.

Estas cinco jurisdicciones concentran el 86% de

los préstamos y también el 85% de los depósitos.

Si tenemos en cuenta que las mismas representan

aproximadamente un 76% del PBI y reúnen más

del 66% de la población total del país, esta

concentración financiera no debería

sorprendernos. Sin embargo, estos datos no dejan

de constituir un hecho preocupante, sobre todo si

se busca alcanzar un equilibro en el grado de

desarrollo económico de las distintas regiones del

país.

En este sentido, la distribución regional de las

sucursales bancarias y cajeros en el interior del país da cuenta de esta realidad del sistema. Mientras

existe un total de 80 entidades financieras con 4.590 sucursales y 15.238 cajeros distribuidos en

todo el país, cerca del 50% están en la Capital Federal y la Provincia de Buenos Aires.

3. Si bien los Préstamos al sector privado lideraron el crecimiento, el financiamiento al

sector público se incrementó 26% respecto al mismo período de 2010

De los $314.433 millones de préstamos otorgados por el sistema financiero, el 91% han sido

otorgados al sector privado mientras que el 9% restante corresponde al sector público. En términos

Distribución Regional de las Sucursales y

Cajeros Automáticos

Localización Sucursales Cajeros

% Sucursales

s/Total

% Cajeros

s/Total

Buenos Ai res 1.322 4.845 29% 32%

Capi tal Federal 811 3.231 18% 21%

Catamarca 27 98 1% 1%

Chaco 63 207 1% 1%

Chubut 39 243 1% 2%

Cordoba 424 1.368 9% 9%

Corrientes 66 185 1% 1%

Entre Rios 130 383 3% 3%

Formosa 383 88 8% 1%

Jujuy 33 178 1% 1%

La Pampa 109 131 2% 1%

La Rioja 27 74 1% 0%

Mendoza 157 529 3% 3%

Mi s iones 65 238 1% 2%

Neuquen 90 221 2% 1%

Rio Negro 74 275 2% 2%

Sal ta 56 331 1% 2%

San Juan 39 182 1% 1%

San Lui s 48 135 1% 1%

Santa Cruz 39 139 1% 1%

Santa Fe 437 1.594 10% 10%

Santiago Del Es tero 53 162 1% 1%

Tierra Del Fuego 18 81 0% 1%

Tucuman 80 320 2% 2%

TOTAL 4.590 15.238 100% 100%

Fuente: BCRA

Fuente:Economia y regiones.

director Ecoonomista: Rogelio Frigerio.