Sin Reservas de Libre Disponibilidad para pagar deuda pública (bajo el marco legal vigente), un contexto internacional incierto y volátil, y exportaciones agrícolas jaqueadas por la sequía, el Ejecutivo decidió en enero controlar las importaciones para lograr un superávit comercial abultado.

La estrategia oficial reduce las presiones cambiarias en el corto plazo, pero no ataca las causas de la escasez de divisas (inflación). Además, trabar la demanda de dólares (financieros ó comerciales) complica la oferta de divisas, genera incertidumbre y afecta negativamente a la actividad e incluso a los precios.

La dinámica de las exportaciones en 2012 no será favorable como en 2010-2011, (+23% anual en esos años) por la sequía, la menor producción doméstica de energía y la moderación del ritmo de crecimiento mundial.

Las exportaciones agrícolas caerían US$ 4.000 millones por el clima. Por ello, las ventas de productos primarios y MOA (58% del total) no crecerían en 2012.

Por otra parte, las exportaciones de energía caerán este año, y las perspectivas para las ventas de manufacturas industriales (MOI) en el exterior no son muy favorables, dadas las previsiones de un menor crecimiento mundial.

Como las exportaciones mantendrían el nivel de 2011, las importaciones no deberían crecer si se quiere sostener un superávit comercial de US$ 10.000 millones. Así, se entiende el mayor control oficial sobre las compras externas.

De todas maneras, trabar las importaciones tiene costos sobre la actividad, ya que 80% de las mismas interviene en el proceso productivo. Además, restringir al máximo el 20% restante (bienes de consumo y autos) implicará en el corto plazo menos disponibilidad de bienes para consumir y, por ende, más caros.

El impacto en la actividad también dependerá de cómo se implemente el control de las importaciones y la magnitud del ajuste necesario. Mientras se evite parar una planta productiva por un insumo importado barato, el daño será acotado.

A futuro, los crecientes costos sobre la actividad podrían motivar una revisión de la actual estrategia para sostener la caja en dólares. Si se quiere evitar el impacto inflacionario de una devaluación, se deberá apuntalar la entrada de divisas financieras, ya sea del sector público o del privado.

Todos las medidas conducen al dólar

Tras las elecciones presidenciales, el Gobierno reelecto implementó una batería de medidas económicas en diversos frentes.

Hubo novedades en la política fiscal –recorte de subsidios y revisión de los contratos de empleados públicos para recomponer la caja- y una moderación en la política de ingresos –intención de acotar la pauta nominal de incremento salarial en las próximas paritarias-. Sin embargo, los cambios más significativos se dieron en materia cambiaria.

En tres meses el Ejecutivo pasó a administrar toda la demanda de dólares de la economía, controlando tanto las operaciones comerciales como las financieras. Este proceso comenzó el 31 de octubre de 2011 con las trabas a la venta de divisas a privados, y avanzó hasta el reciente régimen de autorización previa a las importaciones.

El accionar del Gobierno responde en última instancia a la escasez de dólares que enfrenta la economía argentina, pero vale la pena hacer un breve raconto de los últimos acontecimientos para entender el proceso decisorio.

Pese al contundente resultado electoral, la dolarización de activos alcanzaba niveles récord a fines de Octubre. Para cortar la incipiente corrida contra el Peso, el Gobierno impuso controles a la venta de dólares, redujo al mínimo la remisión de utilidades y apuntaló la oferta de divisas obligando a aseguradoras a repatriar fondos externos y a petroleras y mineras a liquidar el 100% de sus exportaciones.

Estas medidas, junto con la fuerte suba de las tasas de interés pasivas y la garantía de que las colocaciones en moneda extranjera en los bancos estaban a disponibilidad del público, lograron frenar la demanda de dólares. La mejora de la oferta de divisas por la repatriación de fondos de las aseguradoras y la liquidación de mineras y petroleras, terminó de estabilizar la situación cambiaria a fines del año pasado.

El Ejecutivo logró frenar la corrida contra el Peso sin devaluar, pero no revirtió las causas que han hecho atractivo al dólar. Además, en el corto plazo se registró una significativa caída de las colocaciones privadas en dólares en los bancos, y un fuerte salto de las tasas de interés y del tipo de cambio informal.

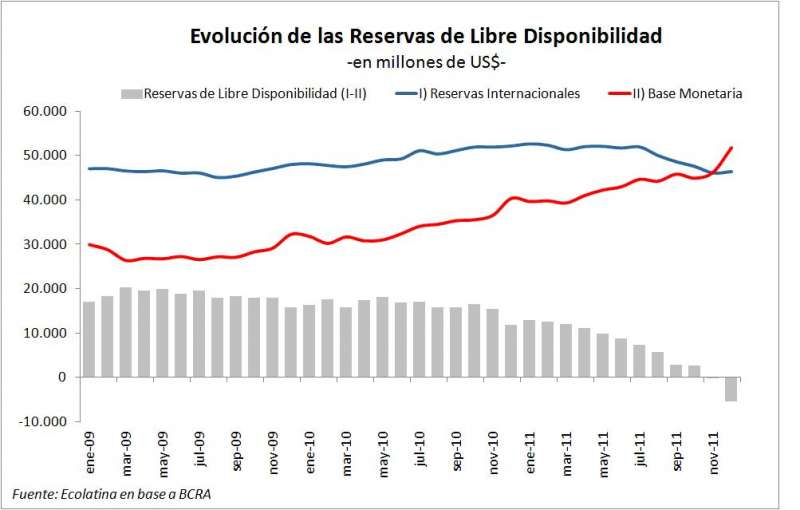

Pese a préstamos de Bancos europeos y Basilea (por US$ 5.000 millones), las reservas internacionales del BCRA cayeron US$ 5.800 millones el año pasado, algo que no sucedía desde 2002. Más importante aún, por el fuerte crecimiento de la base monetaria (+35,2% i.a.), las Reservas de Libre Disponibilidad (RLD) cerraron 2011 en terreno negativo (U$S -5.400 millones).

Sin RLD para pagar deuda Pública Nacional bajo el marco legal vigente, un contexto internacional incierto y volátil, y exportaciones agrícolas jaqueadas por la sequía, el Ejecutivo avanzó en enero sobre el control de las compras externas con el fin de alcanzar un elevado superávit comercial que ayude a garantizar la estabilidad cambiaria.

A la autorización oficial que están sujetas las importaciones desde el 1 de Febrero de 2012, se suman otras medidas complementarias tendientes a minimizar la salida de dólares de la economía. Entre ellas se destaca el aumento de requisitos de capital para las entidades bancarias que quieran girar dividendos (en la práctica implica la imposibilidad de remitir utilidades por un par de años).

El camino elegido por las autoridades permite acotar en el corto plazo la depreciación del tipo de cambio. Sin embargo, esta estrategia no está exenta de riesgos, máxime si no se ataca la causa original de la escasez del dólar (inflación).

En primer lugar, trabar la demanda de dólares (financieros o comerciales) complica la oferta de divisas. Por caso, es muy difícil captar inversión extranjera directa si no se garantiza la posibilidad de remitir utilidades al exterior. Algo similar ocurre con el intercambio de bienes: restringir las importaciones puede generar represalias de los principales socios comerciales, complicando la colocación de nuestras exportaciones.

Más importante aún, la falta de reglas para aprobar o rechazar una operación que involucre divisas –ya sea comercial o financiera- genera incertidumbre en las firmas. Esto es muy costoso a la hora de planificar negocios, ya que eleva la tasa de retorno exigida a los proyectos de inversión realizados en nuestro país.

Por último, como se muestra en la próxima sección de este informe, apuntalar el saldo comercial vía restricción de importaciones impacta negativamente en el nivel de actividad y puede incluso acelerar la suba de precios al eliminar la competencia externa. Lograr una rápida sustitución de importaciones sin una barrera efectiva como el tipo de cambio real competitivo no parece plausible, ya que el aparato productivo local tiene una eleva dependencia de insumos importados, que en buena medida –por cuestiones de escala o especialización- no se producen internamente.

Por ello, más que nunca las exportaciones serán claves para la economía. Si las ventas externas no crecen, las importaciones tampoco lo harán en pos de mantener un elevado superávit comercial. Si esto sucede, el nivel de actividad se verá limitado porque 80% de las compras externas intervienen en el proceso productivo.

Nivel de exportaciones, de importaciones y de actividad

Tras crecer 22,4% en 2010, las ventas externas treparon 23,7% el año pasado. Si bien la tasa de expansión fue similar en ambos años, las exportaciones crecieron en 2011 principalmente por mayores precios, mientras que las cantidades impulsaron esencialmente las ventas externas hace dos años.

Las perspectivas de las exportaciones para 2012 no son muy alentadoras ya que los precios de las commodities agrícolas se ubican por debajo de los del año pasado y la escasa humedad está reduciendo las cantidades esperadas para la próxima cosecha. En este sentido será difícil repetir la performance de los últimos años.

El principal problema es la intensa sequía que afecta a la zona núcleo agrícola. Si bien las recientes lluvias trajeron cierto alivio, existe un fuerte deterioro en los rindes de soja y maíz. Más allá del impacto de la menor producción agrícola sobre el nivel de actividad, la oferta de divisas se resentirá. En 2011 las ventas externas de los principales granos y oleaginosas (maíz, trigo, soja, y girasol) y derivados (aceite de soja y girasol y pellets de soja) alcanzaron US$ 28.000 millones (+28% i.a.). Esto representa el 57% de exportaciones de Productos Primarios (PP) y Manufacturas de Origen Agropecuario (MOA) y 33% del monto total exportado.

Antes de los primeros indicios de sequía, se esperaba que la cosecha de los cuatro principales cultivos ronde las 94 millones de toneladas (Tn). Sin embargo, las estimaciones actuales sugieren que la producción se ubicaría 10 millones de Tn por debajo. Incluso suponiendo precios internacionales superiores a los actuales, la menor producción respecto de la campaña 2010/11 (merma de 6,8 millones de Tn) redundaría en una pérdida de exportaciones de al menos US$ 4.000 millones. De esta forma, las ventas externas de PP y MOA caerían en 2012.

Por otra parte, las exportaciones de productos energéticos (7% del total) acumulan un deterioro de 18,5% desde 2008 (-23% en cantidades) y es poco probable que se expandan durante este año. Para revertir el continuo declive de la producción de petróleo y gas se necesitan fuertes inversiones y mayores plazos.

El rubro con mayores chances de expansión son las Manufacturas de Origen Industrial (MOI), que en los últimos dos años treparon al 25% anual, en línea con la dinámica del crecimiento de la actividad y el comercio mundial.

Sin embargo, las perspectivas para 2012 son más moderadas: el FMI y el Banco Mundial volvieron a recortar las proyecciones de crecimiento global. Además, según datos de la Organización Mundial del Comercio, las exportaciones de 67 países que concentran 90% de las ventas globales, treparon sólo 8,7% i.a. en noviembre tras promediar un incremento del 22% i.a. durante el primer semestre.

De esta forma, puede verse que la proyección de exportaciones totales del presupuesto (US$ 90.800 millones), que incluía una importante desaceleración, resulta incluso difícil de alcanzar. En el mejor de los casos, el crecimiento de las ventas externas será muy bajo o nulo.

Si el nivel de las exportaciones no trepa en 2012, las importaciones tampoco deberían hacerlo pues la prioridad oficial es conservar el saldo comercial en torno de los US$ 10.000 millones, valor que permite afrontar los pagos de deuda y las demandas –acotadas- del sector privado sin una pérdida excesiva de reservas.

En este marco el Gobierno reaccionó extendiendo los controles oficiales a las importaciones. Como ya mencionamos, esta estrategia no está exenta de riesgos: conflictos comerciales, incertidumbre, menor crecimiento y mayores precios.

Dado que 80% de las compras al exterior intervienen en el proceso productivo local, el impacto sobre la actividad sería significativo. La mitad de las importaciones son bienes intermedios y piezas de capital, insumos claves para la producción diaria. Por su parte, combustible y energía concentra 13% de las compras externas, y bienes de capital 20% del total importado. Tampoco conviene restringir estos rubros ya que afectan la oferta energética y la de la economía doméstica.

El restante 19% son bienes de consumo y autos, rubros que seguramente tendrán mayores trabas para su ingreso. De todas formas, un fuerte ajuste en este rubro no estaría exento de costos. En el corto plazo es difícil suplantar la producción importada, por lo que habría menos bienes disponibles para consumir y, por ende, más caros.

La extensión del recorte de las compras externas necesario para alcanzar un superávit elevado será relevante para el nivel de actividad, ya que desde 1973 las importaciones cayeron en 15 oportunidades y en todos esos años, excepto 1983, se observó una reducción del PBI.

Por último, el impacto sobre la actividad también depende de cómo se implemente el control sobre las importaciones y la magnitud del ajuste necesario. En la medida que se evite paralizar una planta productiva por un insumo importado barato, el daño será más acotado.

En síntesis, dada la necesidad de preservar el saldo comercial, el nivel de exportaciones definirá en buena medida la dinámica de la actividad en 2012. Las recientes lluvias y las acciones de los líderes europeos son, en este marco, buenas noticias. Asimismo, será clave que en la práctica el Ejecutivo restrinja las importaciones lo más eficientemente posible para no dañar la producción interna.

A futuro, los crecientes costos sobre el nivel de actividad podrían motivar al Ejecutivo a rever las restricciones a la demanda como estrategia para sostener la caja en dólares. Si el Gobierno quiere evitar una devaluación (que recompondría el superávit de Cuenta Corriente pero aceleraría la inflación), deberá apuntalar la entrada de divisas por la Cuenta Capital mediante financiamiento externo del sector público o del privado.

Fuente:Ecolatina

Director Econimista:Roberto Lavagna.