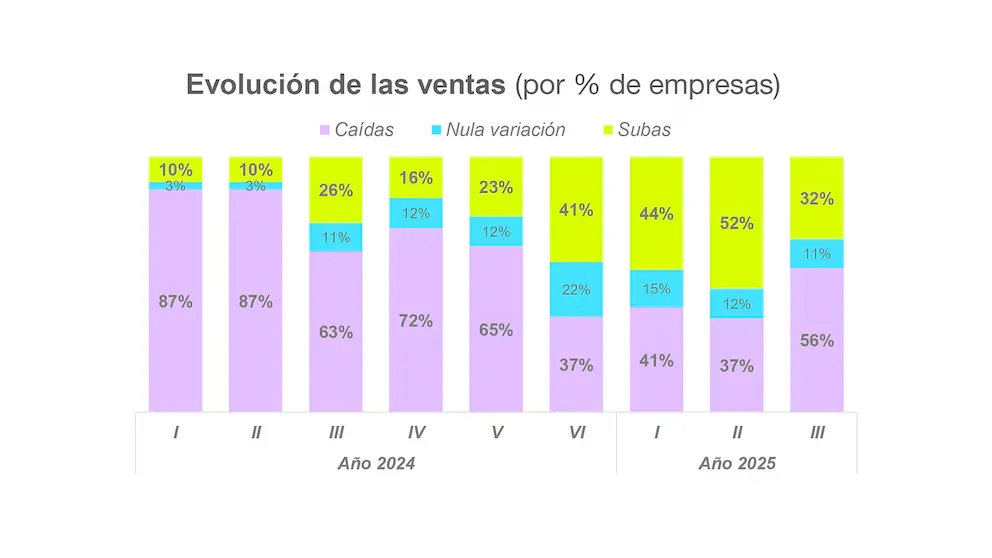

Las ventas de indumentaria registraron una caída interanual del 7,7% en el tercer bimestre de 2025 (mayo-junio), según datos de la Cámara Industrial Argentina de la Indumentaria (CIAI). El retroceso rompe con la leve recuperación que se había observado en los últimos seis meses y vuelve a encender las alarmas en un sector que venía acumulando tensiones por inflación, sobrecostos y apertura importadora.

Por primera vez en tres bimestres, las empresas con bajas en ventas (56%) superaron a las que lograron aumentos (32%), revirtiendo una tendencia que se mantenía desde noviembre del 2024.

Caída de la demanda, costos en alza y sobrestock

El informe sectorial identificó que la caída de la demanda interna es el principal problema, señalado por el 77% de las compañías, el nivel más alto desde marzo de 2024. A eso se suma el aumento de costos, que concentra el 17% de las respuestas. En paralelo, el sobrestock volvió a crecer con fuerza: el 35% de las empresas afirma tener inventarios excesivos, frente al 24% del bimestre anterior.

A esto se agrega un deterioro en la cadena de pagos, la presión impositiva y una creciente competencia desleal con productos importados que ganan terreno por precio.

Empresas no pueden subir precios y ajustan personal

El relevamiento muestra que el 58% de las compañías no logró trasladar los aumentos salariales a precios durante el bimestre. Aunque esta situación se concentraba antes en confeccionistas, ahora también afecta a marcas integradas, es decir, empresas que además de producir venden al público.

El impacto sobre el empleo también se agudiza. El 24% de las firmas redujo personal por jubilaciones o renuncias no reemplazadas y el 18% aplicó despidos, ambos indicadores con subas respecto al segundo bimestre del año.

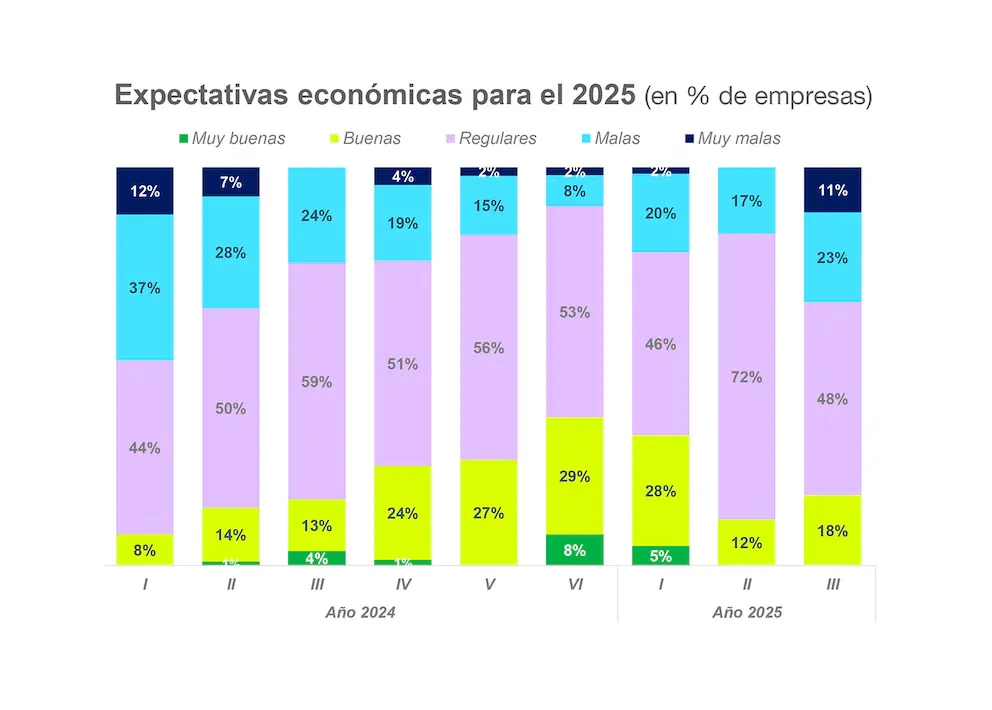

Las expectativas empeoran para lo que queda del 2025

Las perspectivas económicas del sector son cada vez más pesimistas. Según la CIAI, el 48% de las empresas ve el panorama como «regular», un 23% como “malo” y ya reaparecen las “muy malas”, con un 11% de las respuestas, algo que no había surgido en el bimestre anterior.

En cuanto a la proyección de ventas para los próximos tres meses, apenas el 14,5% espera una mejora, mientras que el 25,8% cree que empeorarán. El 60% restante no prevé cambios.

Competencia con importados y precios locales más caros

El informe también advierte que los precios locales de prendas de vestir y calzado siguen siendo hasta 40% más altos que en países vecinos, en un contexto de apertura comercial y régimen puerta a puerta más flexible. Esta situación limita las posibilidades de recuperación del consumo interno y afecta de lleno a una industria de fuerte presencia pyme y mano de obra intensiva.

Entre enero y mayo de 2025, los consumidores gastaron más de $1.572 millones en ropa importada, cifra que impacta en las decisiones de producción de las marcas locales, que comienzan a reducir stock y ajustar planteles ante la baja rotación.

Fuente: GLP