Desde su origen, este tributo debió ser coparticipado a las provincias de acuerdo a lo previsto en el artículo 2º de la Ley de Coparticipación Federal de Impuestos Nº 23.548, donde se establece que “….la masa de fondos a distribuir estará integrada por el producido de la recaudación de todos los impuestos nacionales existentes o a crearse…”. Sin embargo, en el Acuerdo del 27 de Febrero de 2002, firmado entre la Nación y las Provincias en el marco de una crisis económica‐social sin precedentes, se convino, entre otros puntos, la inclusión en la masa coparticipable de sólo el 30% de este Impuesto a partir del 1º de Marzo de 2002 y su distribución diaria de acuerdo al régimen establecido en la Ley Nº 23.548.

Dado que este 30% del impuesto ingresa a la masa coparticipable, la que a su vez sufre detracciones y se distribuye entre la Nación y las provincias en los porcentajes de la Ley Nº23.548 de Régimen de Coparticipación Federal, la “coparticipación efectiva” de este impuesto a las provincias resulta sensiblemente menor, cercana al 15%1.

1 Cabe destacar que el Impuesto a las Transacciones en Cuenta Corriente fue creado en abril de 2001, pero hasta marzo de 2002 no se coparticipó, sino que formaba parte de la suma fija de $1.364 millones mensuales que se transfería a las provincias.

Los ingresos generados por el Impuesto al Cheque han mantenido un sostenido crecimiento desde el momento de su creación hasta el año 2008, en tanto que, durante el presente ejercicio, el incremento se

desaceleraría notablemente producto de la crisis económica local. De este modo, la recaudación nominal del tributo creció un 365% durante el período 2002/08, pasando de $4.857 millones a $19.495 millones.

En términos acumulados, durante el período Mar‐2002/Dic‐2008, se recaudaron en concepto del impuesto al cheque $73.455 millones, de los cuales las provincias recibieron, en promedio, el 14.93% del total de

recursos recaudados anualmente por este tributo. Si tomamos en cuenta que la Ley Nº 23.548 fijaba en 56.66% el coeficiente de participación de las provincias en su conjunto sobre la “masa de recursos coparticipable”, se advierte que las mismas han sido netamente perjudicadas.

En 2009, en tanto, la recaudación se ubicaría en $20.330 millones2, un 4.3% por encima de lo ingresado en 2008 ($835 millones adicionales). Del total a recaudarse, el 80.3% de la recaudación ($16.325 millones)

será percibido por el Tesoro Nacional. En tanto, otro 4.5% se lo lleva la ANSES, el 0.3% se destina al financiamiento del Fondo de ATN (también utilizados en los últimos tiempos por el Gobierno Nacional) y el 14.98% restante, las provincias y la Ciudad de Buenos Aires.

Teniendo en cuenta que dicho impuesto debiera coparticiparse en un 100%, durante el período 2002/2008, las provincias dejaron de percibir cerca de $25.650 millones, en tanto que para 2009, nuestras

proyecciones indican que los recursos no coparticipados a provincias por este impuesto se ubicarían en torno a los $7.108 millones, situando en $32.758 millones los recursos resignados por las provincias desde la implementación de este tributo.

2 Esta proyección se ubica un 5.3% por debajo de lo presupuestado por el Ministerio de Economía de la Nación ($22.340 millones).Coparticipación del Impuesto al Cheque. Su impacto fiscal 1. La coparticipación del 100% del Impuesto al Cheque El Impuesto al Cheque, que fue creado por la Ley Nº 25.413 de Competitividad, entró en vigencia en abril de 2001 y resultó de aplicar el 6 ‰ sobre los créditos y débitos en cuentas corrientes bancarias.

Originalmente, su vigencia finalizaba el 31 de diciembre de 2002, pero ha sido prorrogado sucesivamente hasta la actualidad, debido a su importancia recaudatoria en alza (en 2008 explicó más del 7% de la

recaudación nacional total).

En términos comparativos, este volumen anual de recursos cedidos a la Nación superaría el monto proveniente de la coparticipación del 30% de las retenciones sobre el complejo sojero, el cual ascendería

en 2009 a $6.500 millones de acuerdo a lo anunciado por el Gobierno Nacional el cual ascendería hasta hoy a poco menos de $3.000 millones,

2. Su impacto Fiscal en las Provincias y en el Gobierno Nacional

En relación al proyecto legislativo que modificaría la coparticipación del impuesto al cheque, a continuación se calcula cuánto recibirían las provincias en 2010 de computarse la totalidad del impuesto al momento

de su distribución, es decir, sin la apropiación previa por parte de la Nación del 70% de lo recaudado.

El Presupuesto 2010 de Nación, ubica la recaudación del impuesto al cheque en $23.546,9 millones, $3.087,7 millones más que lo proyectado para el 2009. No obstante lo anterior, de acuerdo con nuestras

estimaciones, lo recaudado en el próximo año ascendería a $24.600 millones millones, conforme los mayores niveles de crecimiento de la economía y del nivel general de precios.

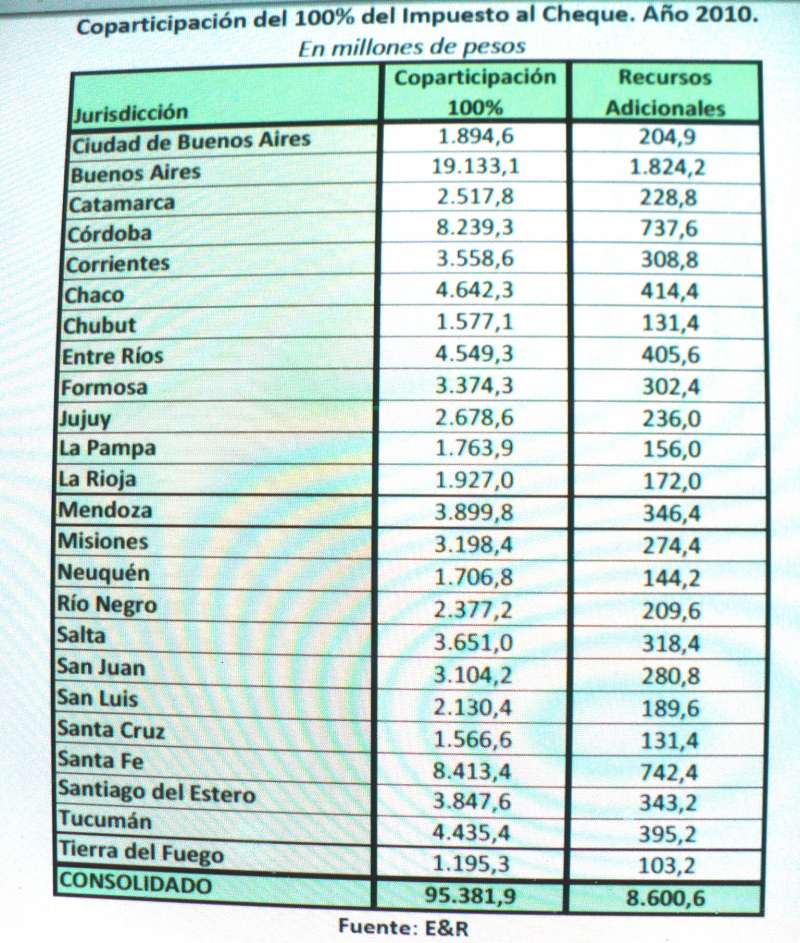

Tomando este último dato, de coparticiparse el 100% del Impuesto al cheque, las provincias recibirían en 2010 $95.381,9 millones, $8.600,6 millones más que si se mantienen las proporciones de coparticipación

actuales.

Coparticipación del 100% del Impuesto al Cheque. Año 2010.

En millones de pesos

Jurisdicción

Coparticipación

100%

Recursos

Adicionales

Ciudad de Buenos Aires 1.894,6 204,9

Buenos Aires 19.133,1 1.824,2

Catamarca 2.517,8 228,8

Córdoba 8.239,3 737,6

Corrientes 3.558,6 308,8

Chaco 4.642,3 414,4

Chubut 1.577,1 131,4

Entre Ríos 4.549,3 405,6

Formosa 3.374,3 302,4

Jujuy 2.678,6 236,0

La Pampa 1.763,9 156,0

La Rioja 1.927,0 172,0

Mendoza 3.899,8 346,4

Misiones 3.198,4 274,4

Neuquén 1.706,8 144,2

Río Negro 2.377,2 209,6

Salta 3.651,0 318,4

San Juan 3.104,2 280,8

San Luis 2.130,4 189,6

Santa Cruz 1.566,6 131,4

Santa Fe 8.413,4 742,4

Santiago del Estero 3.847,6 343,2

Tucumán 4.435,4 395,2

Tierra del Fuego 1.195,3 103,2

CONSOLIDADO 95.381,9 8.600,6

Fuente: E&R

Cabe destacar que los recursos adicionales, permitirían mejorar sustancialmente el resultado fiscal del conjunto de provincias.

De acuerdo con nuestras estimaciones, y manteniendo la coparticipación del impuesto al cheque en las proporciones actuales, el conjunto de provincias pasaría de un déficit fiscal de $8.900 millones en 2009 a

$12.200 millones en 2010 (con una pauta de incremento salarial promedio de sólo el 10%). Si los aumentos salariales llegaran al 15%, el déficit del consolidado de provincias se elevaría a $15.100 millones,

en tanto que, con un incremento del 20%, el déficit financiero superaría los $18.700 millones.

Este escenario cambia profundamente en caso de avanzar la coparticipación de la totalidad del impuesto al cheque. Con un incremento salarial del 10%, el déficit financiero de las provincias rondaría los $4.100

millones, en tanto que con una pauta del 20%, el déficit se elevaría a $10.600 millones, aún mejor que en el escenario más optimista proyectado para el 2010, sin mediar modificaciones a la coparticipación del dicho impuesto.

Pauta Salarial 2010 +10% +15% +20%

Gasto en Personal 101.139 104.069 107.657

Resultado Primario ‐577 ‐3.506 ‐7.095

Intereses 3.502 3.502 3.502

Resultado Financiero ‐4.078 ‐7.008 ‐10.596

Amortizaciones de Capital 12.103 12.103 12.103

Necesidades de Financiamiento 16.182 19.111 22.700

Nec. Financiamiento en USD 4.025 4.754 5.647

Déficit Primario como % del PIB 0,0% ‐0,2% ‐0,5%

POLÍTICA SALARIAL CON COPARTICIPACION TOTAL DE CHEQUES

En millones de pesos

Fuente: E&R en base a datos de las provincias

Por otro lado, la ganancia fiscal de las provincias significará una pérdida de recursos para la Nación. En este sentido, la coparticipación del 100% del impuesto al cheque representará una resignación de recursos

de $8.601 millones en 2010.

Estimando que el año entrante los ingresos del Gobierno Nacional crezcan a una tasa equivalente al crecimiento del PBI nominal (+21,5%) y el gasto primario aumente de mínima un 20%, el Sector Público

Nacional presentaría un resultado primario cercano a $10.600 millones. Si a esto se le deducen los $8.600 millones que dejaría de percibir por la Coparticipación del 100% del impuesto al cheque, dicho resultado

caería a $1.900 millones.

Impacto de la Coparticipación del 100% del impuesto al Cheque en el Sector Público Nacional en el año 2010, con distintas pautas de incremento del gasto En millones de pesos

Escenario 2010 20% 25% 30% 35%

Superavit Primario 2009 5.794 5.794 5.794 5 .794

Crecimiento de los Ingresos (+21,5%) 53.000 53.000 53.000 5 3.000

Crecimiento Gasto Primario 48.282 60.353 72.423 8 4.494

Resultado Primario 10.512 ‐ 1.559 ‐ 13.629 ‐ 2 5.700

Rdo Primario con Copart. 100% Cheque 1.911 ‐ 10.160 ‐ 22.230 ‐ 3 4.301

En tanto, con un incremento del gasto primario del orden del 25%, la Nación presentaría un déficit primario

de $1.600 millones, elevándose a $10.160 millones en caso de coparticiparse la totalidad del impuesto al

cheque.

En resumidas cuentas, la coparticipación del 100% del impuesto al cheque significaría una mejora sustancial en las cuentas fiscales provinciales, aliviando el déficit, en tanto que la pérdida de recursos para la Nación se elevaría a $8.600 millones, debilitando el frente fiscal que viene observándose desde 2008, conforme el fuerte incremento del gasto público.

Fuente:Economía y Regiones Especial para La Licuadora.

Director:Rogelio Frigerio.