Aunque los dólares paralelos no tienen un impacto significativo en la inflación, más allá de algunos bienes puntuales que puedan importarse con dólares propios, sí aumentan la percepción de que el tipo de cambio oficial está barato, invitando a comprar divisas a quien puede hacerlo. A la vez, fomentan la subfacturación de exportaciones y la sobrefacturación de importaciones, reduciendo la oferta neta de divisas en el mercado oficial. En la misma línea, impulsan la compra de “dólar ahorro”, en la búsqueda por arbitrar con los mercados paralelos y obtener rendimientos atractivos.

Resultado de todas estas dinámicas, a mayor brecha, más difícil es frenar la sangría de Reservas y contener las presiones cambiarias. A la vez, más brecha es más volatilidad e incertidumbre sobre el futuro de la economía y menos consumo e inversión. Por lo tanto, será casi imposible reactivar la economía con una brecha de tres dígitos, y será casi imposible bajar esta brecha sin pagar algún costo. Veamos entonces cuáles son las opciones y qué salidas quedan.

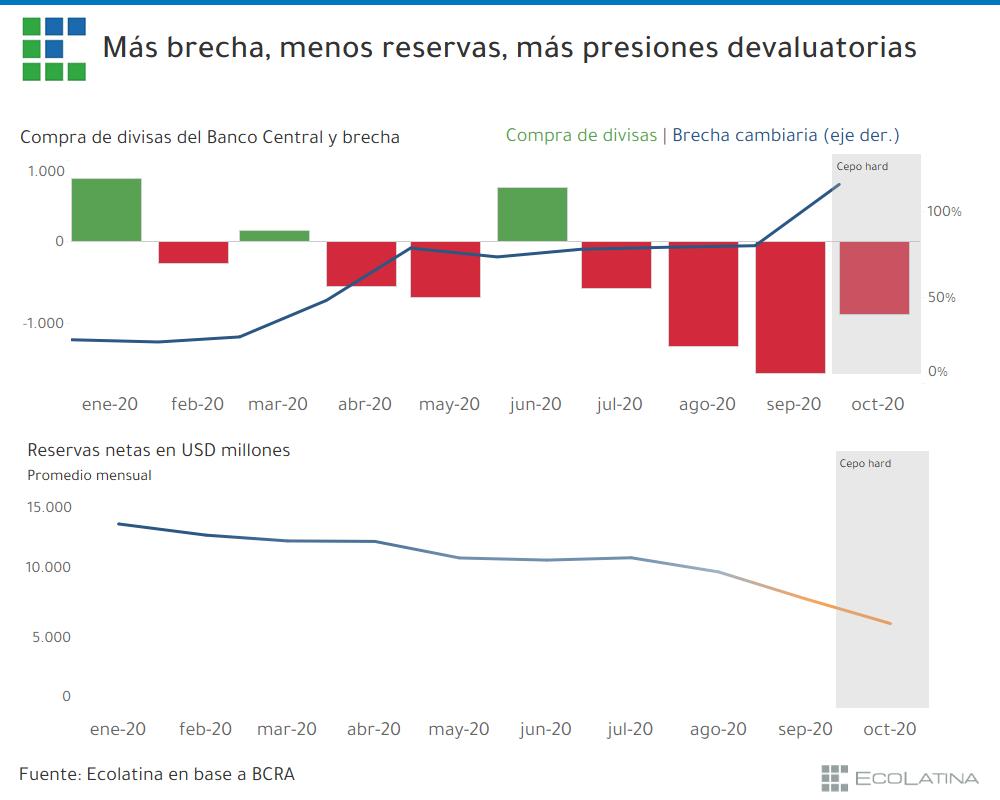

Motivada por la falta de confianza, en los últimos meses la demanda de dólares le ganó ampliamente a la oferta en el mercado oficial. En respuesta, el Banco Central sacrificó más de USD 1.600 millones de Reservas para contener a la divisa en septiembre -de los cuales USD 600 millones fueron en la segunda mitad, luego del endurecimiento de cepo- y más de USD 900 millones en octubre. Como resultado, las Reservas de libre disponibilidad perforaron USD 5.400 millones en la última semana, alcanzando un mínimo desde comienzos de 2016.

Informe de Ecolatina para www.lalicuadoratdf.com.ar