El desafío de las paritarias de 2017

A poco del cierre del primer semestre del año ya se han firmado acuerdos paritarios en la mayoría de los sindicatos, en un contexto que no lucía nada sencillo: el gobierno quería morigerar la pauta nominal tras la aceleración de la inflación que produjo una caída del 5,5% del salario formal[1] en 2016.

Pero además de la pérdida sufrida el año pasado, dos cuestiones adicionales afectaron las negociaciones de 2017. Por un lado, la necesidad económica de romper con la inercia inflacionaria, lo que implicaba convencer a los agentes de que el aumento de precios iba a desinflarse, para concentrarse así en la inflación futura y no la del año pasado (que rozó 40% anual). Por otro lado, la necesidad política: las elecciones que se avecinan obligan al gobierno a recomponer el poder adquisitivo del salario de los trabajadores para apuntalar la actividad.

En principio, la premisa de validar incrementos nominales menores fue trasladada a las negociaciones paritarias y, tal como el oficialismo pretendía, se logró reducir la nominalidad de los aumentos salariales. Si bien estos se ubicaron lejos de la banda superior de la meta de inflación establecida por el Banco Central (+17% anual), y de la intención inicial del Ejecutivo (+18% anual), también es cierto que los aumentos registrados (entre 20%-25%) son mucho menores a los del año pasado (30%-35%).

Hasta el momento, la información oficial disponible para medir la evolución del poder adquisitivo de los trabajadores es la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE)[2]. Los datos actualizados corresponden al primer trimestre del año, y señalan un aumento de 6% en términos nominales en el promedio de los primeros tres meses del 2017 (+31,4% interanual).

Sin embargo, si consideramos la evolución de los precios del mismo periodo del IPC Nacional Ecolatina (pondera los índices de precios de las provincias y el IPC GBA Ecolatina por la población), se obtiene que el salario real se mantuvo constante en los primeros tres meses del año en relación al cuarto trimestre de 2016, y cayó 1,4% en la comparación interanual.

Firmados los principales acuerdos paritarios que estarán vigentes en lo que resta del año es posible trazar una trayectoria nominal de los salarios para 2017. Al combinar dicha información con nuestra proyección de inflación podemos evaluar el posible desempeño del salario real en lo que resta del año.

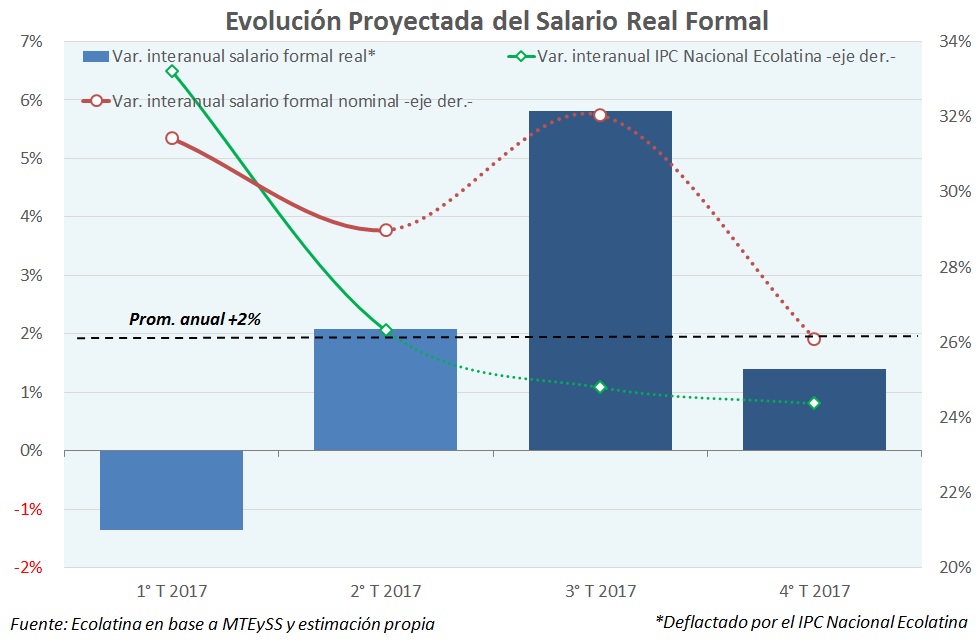

El salario real alcanzará su pico en el tercer trimestre del año

Con el objetivo puesto en reducir la nominalidad de los incrementos salariales, uno de los mayores logros del gobierno fue que los acuerdos cierren en niveles cercanos a sus pretensiones (20-25%), en vez de que lo hagan mirando la inflación del año pasado. Claro que el costo de ello fue un elemento que caracterizó las paritarias de este año: la “cláusula gatillo”, es decir la posibilidad de reabrir la discusión salarial en caso de que la inflación supere los incrementos acordados.

Esta cuestión ya había estado presente el año pasado, pero muchos gremios optaron por el acortamiento de los acuerdos (por caso, desdoblamiento por semestre). En 2017 la cláusula gatillo permitió formalmente extender la validez de las negociaciones a un año (siempre y cuando la inflación no gatille una renegociación de lo firmado).

Aquí proliferaron varias modalidades de ajuste, algunos con aumentos en tramos e indexación inmediata (como el caso de los trabajadores estatales de la Provincia de Buenos Aires, quienes obtuvieron un aumento salarial de 18% anual, dividido en cuatro cuotas de 4,5%, y ajuste automático al cierre del trimestre si la inflación supera el 4,5%); o bien aquellos que recibieron un aumento con reapertura en caso de que el alza de precios supere un monto acordado, que podría ser inferior al aumento recibido (bancarios firmó suba de 24,3% con cláusula gatillo por inflación del 19,5%).

Otro de los elementos destacables de las negociaciones salariales de este año fue que muchos de ellos se adelantaron en el tiempo respecto del año anterior. De esta manera, si bien algunos gremios pactaron incrementos salariales en torno del 20%, al percibir aumentos antes que las negociaciones previas, la pauta efectiva en realidad fue superior al aumento anunciado, ya que implicó una base de comparación más baja en algunos meses. Así, los incrementos promedios se ubicaron más cerca del 25%.

Entendiendo estas disparidades y en el intento de comprender la evolución general de los ingresos de los trabajadores formales, desde Ecolatina realizamos un seguimiento de las principales negociaciones paritarias y contemplando el peso de cada uno de los sindicatos en los empleados formales podemos trazar aproximadamente la evolución nominal del RIPTE hasta fines del año.

Si a la evolución de los salarios le sumamos nuestra proyección de inflación nacional podemos estimar la trayectoria del salario real para los últimos tres trimestres del año. Entre abril y julio el salario formal habría registrado un incremento de 0,7% en relación a los tres meses previos, consiguiendo así una recuperación interanual del 2,1% i.a. Esta mejora luce alentadora teniendo en cuenta la evolución de los meses anteriores, pero aún está lejos de los incrementos alcanzados en los otros años electorales.

Parte de este resultado puede ser explicado como vestigios de las negociaciones del 2016, en las cuales se pautaron incrementos salariales a ser efectivizados en los primeros meses del presente año. Ahora bien, si tenemos en cuenta la dinámica de los salarios a partir de la segunda mitad del año, donde los nuevos acuerdos tienen plena vigencia, se observa que el gobierno logrará acelerar la recuperación del salario formal real de cara a las elecciones de mitad de término.

Siguiendo con nuestras proyecciones, en septiembre de este año el salario real alcanzará un pico, y para el tercer trimestre el poder adquisitivo habrá exhibido un incremento de 4,3% respecto de los tres meses previos, y de 2,4% en relación a igual período del año pasado; la combinación de la desaceleración del alza de los precios internos con el pico del incremento de los salarios (que aumentarían 10% nominal entre julio y septiembre) jugarán a favor del gobierno en la previa electoral.

Con el transcurso de los meses, en la medida en que los aumentos pautados vayan quedando atrás, la inflación irá diluyendo estas mejoras (especialmente si el gobierno aplica suba de tarifas al transporte público antes de fin de año. De esta manera, siguiendo nuestro relevamiento de paritarias, y considerando la inflación proyectada para el cierre del año, en el cuarto trimestre de 2017 el salario real caería en relación a los tres meses previos (-3% trimestral), pero se mantendría 1,4% por encima de igual período de 2016. De hecho, si tomamos el último mes del año, la ganancia real del salario privado podría ser mínima, ubicándose muy por debajo de diciembre de 2015 (el salario formal real cayó 4,7% el año pasado en la comparación entre puntas).

Recuperación parcial del poder adquisitivo

En definitiva, cuando tomamos en cuenta la probable evolución del salario formal a lo largo de 2017 y nuestra proyección de inflación Nacional (+27% promedio en el año), se observa que el ingreso de los trabajadores exhibiría un incremento promedio del orden del 1,5% este año. Vale destacar, que esta mejora representa menos de la mitad del aumento exhibido en 2015, año de elecciones presidenciales.

Más aún, estas cifras ponen en relieve que la pérdida que los trabajadores formales sufrieron el año pasado sólo será parcialmente compensada en el segundo año del gobierno. Sólo, asumiendo que se cumple la meta oficial de inflación (17%), el salario real volvería a niveles de fines de 2015. Lógicamente, habrá que esperar el cierre del resto de los acuerdos (y el aumento del Salario Mínimo Vital y Móvil) y monitorear la evolución de los precios para poder tener datos definitivos sobre la puja distributiva. De todas formas, queda claro que con la inflación desacelerando y con fuertes aumentos de salarios en el tercer trimestre, la mejora del poder adquisitivo será marcada en la previa electoral.

A pesar de que la mejora del salario será acotada en 2017 (inferior al 2%), el gobierno ha logrado morigerar el alza de precios y salarios, lo que es un logro en materia de expectativas inflacionarias. Si en los próximos dos años esta tendencia se repite, el salario real podrá crecer lento, pero la reducción de la inflación sería más rápida ayudando a los sectores de menor poder adquisitivo (el impuesto inflacionario afecta más a lo que menos tienen). Sin embargo, para que la apuesta sea fructífera en el mediano plazo, primero hay que desactivar el riesgo que trae aparejada las cláusulas gatillo firmadas: si la variación de los precios supera los valores acordados, habrá reapertura de paritarias y/o indexación automática, afectando sensiblemente la estrategia oficial de desinflación.

[1]Se utilizó el salario formal porque el INDEC no publicó la evolución del salario informal. Asimismo, se deflactó dicho índice de salarios por una proxi del IPC Nacional (compuesta por el IPC GBA Ecolatina y diversos índices provinciales).

[2]La información surge de las DDJJ que presentan los empleadores sobre las remuneraciones de trabajadores en relación de dependencia que presentan una continuidad laboral ininterrumpida de 13 meses o más. No incluye sector público de las provincias no transferidas al sistema, ni los montos referidos al aguinaldo y vacaciones.

Informe exclusivo de Ecolatina para www.lalicuadoratdf.com.ar