Según el informe, Coto no fue el único que en el marco de su relato de moralina se acogió a los beneficios de una ley que permite que demuestren como se compraron un bien basándose en tu nivel de gastos previos.

Fernando Iglesias en embajador en Países Bajos, también, Benegas Linch, el propio jefe de ARCA, Andrés Vázquez, José Luis Espert, el dipunarco, Federico Sturseneger, Ministro de Desregulación que amplio su patrimonio en mas de 900 millones en un año, Guillermo Francos, ex funcionario de Milei, en definitiva los paladines de la moral y la ética ahora se refugian en una ley que impide que se les revisen si cumplieron con su obligaciones fiscales o no.

Exclusión de la Ecuación Patrimonial

-

- Sin justificación de consumo: Al ingresar al Régimen Simplificado de Ganancias, la Agencia de Recaudación y Control Aduanero (ARCA) deja de exigir que demuestres cómo compraste un bien basándose en tu nivel de gastos previos o consumos de tarjetas.

- Liquidación basada en facturas: El impuesto se calcula únicamente sobre los ingresos facturados y los gastos deducibles, omitiendo el control de tu patrimonio inicial o final.

El Requisito de Actividad Lícita

- Exclusión de delitos graves: La ley permite la exteriorización y bancarización de ahorros no declarados provenientes de la evasión impositiva previa (lo que se denomina técnicamente un «pseudoblanqueo»), pero excluye taxativamente fondos que tengan origen en delitos complejos como narcotráfico, lavado de activos o corrupción pública.

- Control de Lavado de Dinero (Sujetos Obligados): Aunque la constancia digital de adhesión actúa como un antecedente favorable ante bancos, escribanos y concesionarias, estos siguen obligados a aplicar las normativas vigentes de prevención de lavado de dinero si detectan operaciones sospechosas o injustificables.

Reforma del Régimen Penal Tributario

-

- Aumento de umbrales penales: Se elevan sustancialmente los montos mínimos para que una falta sea considerada delito en el ámbito penal.

- Evasión simple: El piso técnico asciende de $1,5 millones a $100 millones por impuesto y ejercicio.

- Evasión agravada: El monto mínimo se incrementa de $15 millones a $1.000 millones.

- Extinción de la acción penal: Se posibilita evitar la denuncia penal mediante la cancelación total de las obligaciones evadidas más sus intereses antes de la denuncia, o pagando la deuda más un adicional del 50% dentro de los 30 días hábiles posteriores a la imputación.

- Actualización por UVA: A partir del 1° de enero de 2027, los montos mínimos de los tipos penales se ajustarán anualmente según la variación de la Unidad de Valor Adquisitivo (UVA).

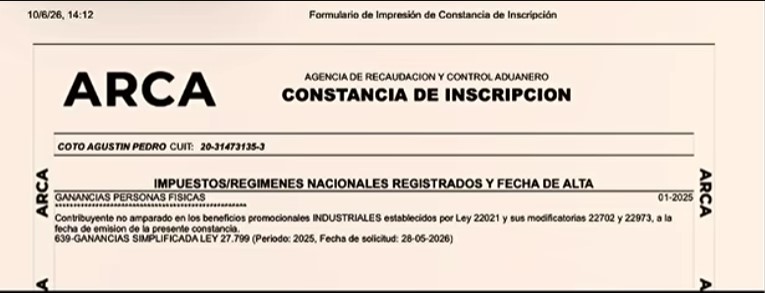

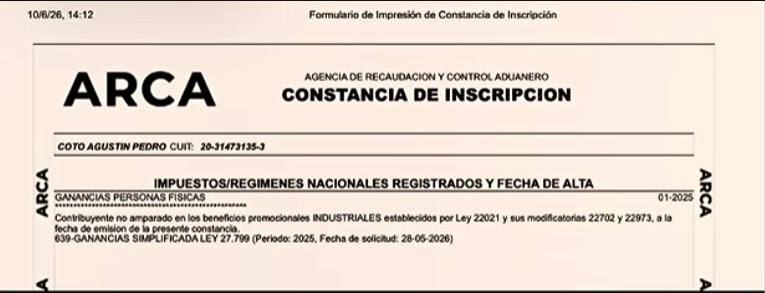

Régimen Simplificado del Impuesto a las Ganancias

-

- Exclusión de control patrimonial: Quienes opten por este régimen no deberán informar sus movimientos de patrimonio inicial o final, ni sus montos de consumo anuales.

- Liquidación proforma: ARCA confecciona un borrador basado en la información que posee del contribuyente, focalizándose únicamente en la facturación y los gastos deducibles.

- Efecto liberatorio («Tapón Fiscal»): Al aceptar y pagar la liquidación propuesta, el período impositivo queda cerrado de forma definitiva, impidiendo que el fisco fiscalice dicho ejercicio o los anteriores no prescriptos.

- Bancarización de ahorros lícitos: Facilita la exteriorización y el uso de fondos en moneda extranjera u otros ahorros previamente no declarados (provenientes de actividades lícitas) sin penalidades ni requerimientos de explicaciones inmediatas por parte del organismo.

- Requisitos de ingreso: Destinado a personas humanas y sucesiones indivisas residentes cuyos ingresos anuales no superen los $1.000 millones y su patrimonio sea inferior a los $10.000 millones. (Nota: Existen borradores y propuestas legislativas recientes orientadas a eliminar estos topes para ampliar su alcance).

Plazos de Prescripción y Fiscalización Intelligent

-

- Reducción de plazos: Para contribuyentes inscriptos que cumplan regularmente, el plazo general de prescripción de impuestos nacionales disminuye de 5 a 3 años. En seguridad social, la prescripción para el reclamo de aportes baja de 10 a 5 años.

- Límite de discrepancia: Los beneficios del blindaje fiscal caducan automáticamente si los sistemas de inteligencia artificial y monitoreo de ARCA detectan discrepancias superiores al 15% o a $100 millones, o bien si se comprueba el uso de facturas apócrifas.

Endurecimiento de Multas Formales

-

- Sanciones por incumplimiento: Como contrapartida a la flexibilización de los controles de fondo, se aumentan drásticamente las multas automáticas del artículo 38 de la Ley N° 11.683 por no presentar las declaraciones juradas en término.

- Personas humanas: La multa pasa de $200 a $220.000.

- Personas jurídicas (empresas): Sube de $400 a $440.000.

- Instancia previa: El Ministerio de Economía dispuso que ARCA debe enviar un recordatorio previo de 10 a 15 días hábiles antes de intimar formalmente y aplicar las sanciones monetarias.

Si deseas profundizar en los impactos de esta normativa, indicame qué aspecto específico te interesa:

- Conocer los pasos online para adherirte al régimen simplificado en ARCA.

- Evaluar las condiciones que causan la pérdida de los beneficios fiscales.

- Analizar las reformas recientes propuestas sobre la eliminación de topes patrimoniales.