Introducción

El actual gobierno nacional está ejecutando una importante reducción del nivel de gasto público en lo que va del año. En su búsqueda de eliminar el déficit fiscal, la reducción del gasto viene siendo lo más relevante.

Dado este marco, resulta muy interesante analizar cómo fue evolucionando mes a mes la intensidad del recorte de cada uno de los principales gastos que se ejecutan. Con este objetivo, IARAF presenta su monitor de gasto, que permite medir la evolución de la intensidad del ajuste en cada uno de los principales gastos.

La metodología del monitor de gasto es la siguiente: en cada uno de los meses se presenta la variación real interanual del acumulado a ese momento. En esta oportunidad se presentan los datos de los primeros 10 meses del año con las 10 variaciones correspondientes. De esta forma, puede apreciarse qué pasó con la intensidad del ajuste en el gasto total, pero principalmente en cada uno de los gastos, durante los primeros 10 meses del año.

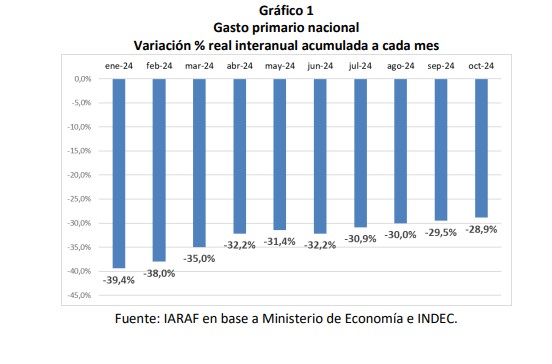

Lo primero que se analiza es la dinámica mensual de la intensidad del ajuste del gasto primario. En el Gráfico 1 puede apreciarse cómo viene disminuyendo la intensidad de la reducción a partir de enero. En efecto, desde una reducción real interanual del 39,4% en enero, se pasó a una del 28,9% en el acumulado a octubre (-10,5 puntos porcentuales). Al analizar la velocidad de ajuste entre un momento y otro, se observa que en el acumulado a

octubre la intensidad del ajuste fue equivalente al 73% de la del primer mes del año. Es decir, hubo una desaceleración de la intensidad del ajuste del gasto primario.

En lo que respecta al gasto nacional en intereses de deuda, en el primer mes del año crecía al 26% real interanual, mientras que en el acumulado a octubre la variación cambió de signo y pasó a ser negativa en un 8,1%. Para las finanzas públicas, este fue un comportamiento opuesto al del gasto primario. De alguna manera, este comportamiento de los intereses financió la merma de la intensidad de la reducción del gasto primario.

Como resultado de la desaceleración de la intensidad de la reducción interanual del gasto primario y de la baja del gasto en intereses, la variación acumulada a octubre del gasto total nacional en 2024 se mantuvo con un leve descenso respecto a la de enero, como puede observarse en el Gráfico 3. El gasto total nacional mantuvo su descenso interanual acumulado en alrededor del 28% a lo largo de los primeros 10 meses del año. En síntesis, el desahorro de

recursos que significó la disminución de la intensidad del recorte del gasto primario, fue compensado en parte con el ahorro de recursos que surgió de la caída interanual de los intereses de deuda.

La dinámica mensual de la intensidad del ajuste de cada gasto

Ahora bien, habiendo analizado los grandes agregados del gasto público nacional, resta evaluar lo sucedido con cada gasto en el periodo bajo análisis. En el Gráfico 4 se presenta la variación porcentual real interanual acumulada a cada mes de cada tipo de gasto. De izquierda a derecha, el orden en el que se encuentra cada gasto depende de la participación que tuvo en el gasto primario del año 2023.

Del análisis de la dinámica mensual, surgen 4 grupos distintos de gastos. En el gráfico 4 cada uno de ellos fue individualizado con un color diferente.

El primer grupo (color azul), está formado por aquellos gastos que tuvieron una desaceleración en la intensidad del ajuste entre enero y el acumulado al décimo mes del año. Por ejemplo, el gasto en jubilaciones y pensiones contributivas tuvo un descenso real interanual desde el 38,1% en enero al 21,4% en el acumulado a octubre. El resto de los gastos de este grupo fueron el gasto en salarios, en subsidios a la energía, inversión real directa, en transferencias

corrientes a provincias, en Transferencias a universidades, y en Asignaciones familiares. La participación de este grupo en el gasto primario del año 2023 fue del 69%. Esto implica que la mayoría del gasto primario tuvo una desaceleración en su ajuste a lo largo de los primeros diez meses del año.

El segundo grupo (color rojo), está formado por aquellos gastos que tuvieron una aceleración en la intensidad del ajuste. Por ejemplo, el gasto en pensiones no contributivas tuvo un descenso interanual real del 17% en enero y en el acumulado a octubre pasó a ser del 19%.

Esto implica que en octubre se hizo un ajuste equivalente a 1,12 veces al realizado en enero. El resto de gastos de este grupo fueron el gasto en programas sociales, subsidios al transporte y otros gastos corrientes. La participación de este grupo en el gasto primario del año 2023 fue del 19%.

El tercer grupo (color violeta), está formado por los gastos que tuvieron un cambio en su signo de variación entre enero y el acumulado a octubre. A este grupo lo integran el gasto en Prestaciones del INSSJP que comenzó el año con un incremento real y en octubre desciende, y el gasto en asignaciones universales para la protección social, que tuvo un inicio de año con baja real y en el acumulado a octubre tuvo un incremento interanual real del 27%. La participación de este grupo en el gasto primario del año 2023 fue del 6,8%.

El cuarto y último grupo (color verde), está formado por el gasto en transferencias de capital a provincias y el gasto en bienes y servicios, que mantuvieron prácticamente constante su intensidad de ajuste a lo largo del periodo. La participación de este gasto en el gasto primario del año 2023 fue del 5,9%.

El ordenamiento de los gastos según la intensidad del ajuste mensual

En esta sección se pretende ordenar a los distintos tipos de gastos que no tuvieron un cambio de signo a lo largo del periodo, es decir, se excluye del análisis al gasto en prestaciones del INSSJP y en asignaciones universales. El criterio ordenador es la relación entre la variación real interanual del acumulado a octubre y la del mes de enero. Si la relación es igual 1 implica que al cabo de los primeros diez meses del año se mantuvo la intensidad del recorte interanual que se había hecho en enero. Si es menor a 1 significa que disminuyó la intensidad del ajuste con el correr de los meses. Si es mayor a 1, significa que aumentó la intensidad a medida que fue transcurriendo el año.

Lo primero que debe analizarse es lo sucedido con el gasto primario. Se aprecia una relación de 0,73, según puede observarse en el Gráfico 5. Esto significa que la reducción interanual del gasto acumulado a octubre fue equivalente al 73% de la reducción interanual que tuvo en enero. Hubo una desaceleración de la tasa interanual de reducción del gasto primario.

Esta desaceleración no fue homogénea entre todos los gastos que tuvieron descenso real sostenido. Ocho gastos desaceleraron su tasa interanual de reducción, dos la mantuvieron y cuatro gastos tuvieron un aumento de su tasa de reducción interanual.

De los gastos que tuvieron una desaceleración de la intensidad del ajuste, se destaca el gasto en jubilaciones y pensiones contributivas, las Asignaciones familiares, los Subsidios a la energía y los Salarios. En el caso de los Subsidios a la energía, el ajuste del acumulado a octubre fue equivalente al 44% del que se había realizado en enero.

De los gastos que tuvieron una aceleración de la intensidad de ajuste a lo largo del año se destacan las Pensiones no contributivas, los Subsidios al transporte, programas sociales y otros gastos corrientes. En el caso de las Pensiones el ajuste cuatrimestral fue equivalente a 1,12 veces el ajuste interanual de enero. En el caso de los Subsidios al transporte la relación fue de 1,62 veces. Por su parte, en el gasto en programas sociales, la relación fue de 1,27 veces.

Por último, dos gastos mantuvieron constante la intensidad del ajuste entre el mes de enero y octubre. Es el caso de las Transferencias de capital a provincias y el gasto en bienes y servicios, cuya relación fue prácticamente de 1, según puede observarse en el gráfico 5.

Dinámica de la intensidad del ajuste fiscal nacional por tipo de gasto

Relación entre la variación % interanual real del acumulado a octubre y de enero

* Este rubro no incluye los bonos compensatorios.

Nota aclaratoria: En este caso solo se consideraron aquellos gastos con descenso real

sostenido.

Fuente: Instituto Argentino de Análisis Fiscal, IARAF en base a Ministerio de Economía e INDEC