Superávit fiscal cuatrimestral, derivado de una reducción del

gasto superior a la caída de ingresos y a los intereses de la deuda

Del análisis sobre el mes de abril surge que los ingresos totales tuvieron una variación interanual real negativa de 6,5%. Esto en función de que los ingresos tributarios decrecieron un 8,9% y los ingresos no tributarios crecieron un 18% en términos reales.

Por el lado del gasto primario, este descendió un 23,7% interanual real.

Como resultado, el déficit primario se transformó en un superávit primario de $265.000 millones. El gasto en intereses bajó 16,4% en términos reales respecto al mismo mes del año pasado. En efecto, el déficit fiscal se convirtió en un superávit fiscal de $17.000 millones. Todo el cambio del resultado fiscal fue explicado por una reducción real del gasto primario y de intereses.

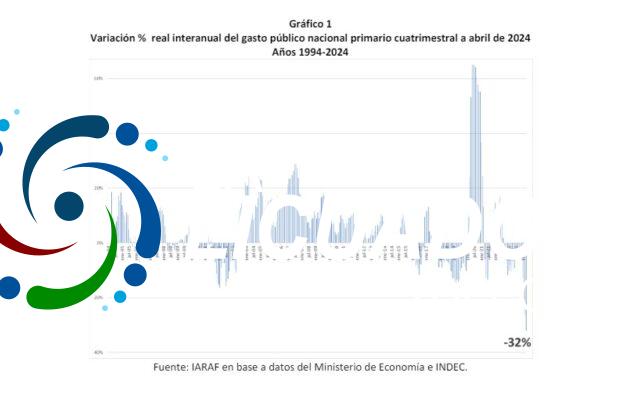

Durante el primer cuatrimestre del año, los ingresos totales cayeron un 5% real, mientras que el gasto primario descendió un 32% interanual real. Cabe destacar que esta variación real del gasto primario resultó ser la mayor variación interanual real de los últimos 30 años para un cuatrimestre, como puede observarse en el gráfico. Como resultado, el superávit primario asciende a $4.133.000 millones, lo que equivaldría a un 0,6% del PIB. El superávit fiscal asciende $1.150.000 millones, lo que equivaldría a un 0,2% del PIB.

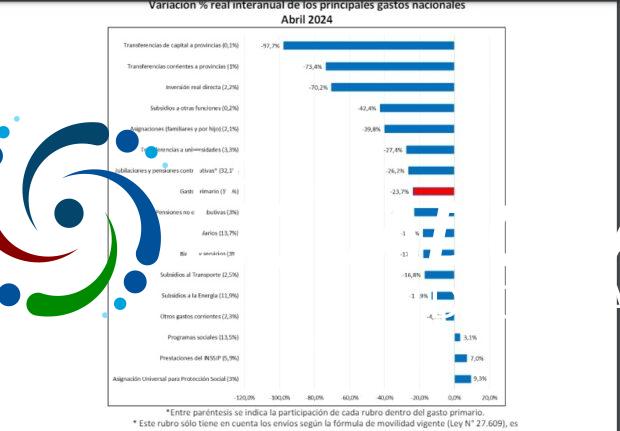

En abril el gasto primario tuvo una baja interanual real del 23,7%

En abril, se aprecia que 13 de los 16 componentes del gasto tuvieron descensos en términos reales. Los que subieron fueron el gasto en asignaciones universales para la protección social (9,3%), prestaciones del INSSJP (7%) y programas sociales (3,1%).

Los gastos que más cayeron fueron: transferencias de capital a provincias (-97,7%), Transferencias corrientes a provincias (-73,4%) e inversión real directa (-70,2%)

IV. Distribución del recorte del gasto público en el primer

cuatrimestre del año.

En el I cuatrimestre del año el gasto público nacional pagado bajó $11 billones en $ constantes respecto a 2023 al primer cuatrimestre de 2023. Resulta importante analizar la distribución del recorte del gasto público. Se aprecia que las Jubilaciones y pensiones soportaron el 35% de la reducción total, la inversión real directa el 15%, las transferencias a provincias el 14%, subsidios a la energía el 8% y salarios el 8%, entre los más importantes.

V. El ajuste fiscal del primer cuatrimestre fue equivalente, en

términos anuales, a 5,5 puntos porcentuales del PIB.

En enero había sido equivalente a 8 puntos porcentuales y en el primer bimestre a 7 puntos porcentuales del PIB. El equilibrio fiscal requiere un esfuerzo anual de 5 puntos porcentuales del PIB.

Al anualizar las variaciones interanuales reales de los ingresos y gastos del primer cuatrimestre del año, es posible obtener una medida en términos del superávit primario anual.

En el trimestre los ingresos totales cayeron en un 5% en términos reales y el gasto primario cayó un 32% en términos reales. Por su parte, el gasto en intereses de la deuda aumentó un 3,1% real.

Por lo tanto, la mejora anual equivalente del resultado primario es de 5,6 puntos porcentuales del PIB, lo que significaría pasar de un déficit primario de -2,7% del PIB de 2023 a un superávit de 2,9% del PIB en 2024.

El gasto anualizado en intereses es de 1,8% del PIB. Por ende, el resultado financiero anualizado es positivo por 1,1% del PIB (fue negativo de 4,4% del PIB en 2023)

Es importante resaltar que estos datos anualizados no significan una proyección fiscal de 2024, sino una anualización equivalente del comportamiento fiscal del primer cuatrimestre del año.

Fuente Instituto Argentinos de Análisis Fiscal (IARAF)