En aquel entonces destacamos que la principal fuente de emisión era la asistencia monetaria al Tesoro, herramienta no inocua. La esterilización (la operatoria de la “segunda ventanilla”) tampoco lo era: su contrapartida era y es el aumento del stock de la deuda remunerada del BCRA, con un creciente devengamiento de intereses. Hacia octubre 2021, el pago de dichos intereses acumulado anual ya ascendía a un 90% de lo emitido para financiar al fisco en el mismo período. Así, la esterilización ya daba lugar a una fuente de emisión con vida propia. A la difícil situación se sumaban las presiones políticas en el contexto de un año electoral más una dinámica inflacionaria que ya estaba acelerando. De este modo, el BCRA enfrentaba (y enfrenta) un dilema entre emisión y tasa de interés:

- Achicar el stock de pasivos remunerados aliviaría la dinámica cuasifiscal, pero implicaría largar una gran masa de pesos a la calle;

- Bajar las tasas de interés moderaría la carga de intereses, pero lucía contrafáctico: una economía con más inflación presente y esperada habría significado un desincentivo al ahorro en moneda local y habría agregado más presiones al ya tenso mercado de cambios; y/o

- Subir las tasas de interés podría atemperar la dinámica inflacionaria (sea vía crédito, ahorro o alivio cambiario), pero agravaría la dinámica de intereses de la deuda remunerada del Central, acrecentando las expectativas de emisión futura.

En resumen, una política monetaria más laxa aliviaría el balance del BCRA al precio de una mayor inflación, mientras que un aumento de la tasa de interés colaboraría en el plano inflacionario, pero agudizaría la dinámica cuasifiscal.

Entonces, ¿por qué hoy la situación es más desafiante? ¿Cómo impacta la suba de tasas? ¿Qué riesgos existen? ¿Qué podemos esperar del déficit cuasifiscal? El dilema planteado se agravó por dos vías: por el lado de las cantidades (emisión y necesidad de absorción) y por el lado de los precios o del costo de dicha absorción (suba de la tasa de interés).

Un dilema que recrudeció…vía cantidades

Mientras que en el acumulado del 2022 la emisión asciende a ARS 620 M o 0,76% del PIB (la cifra es mayor al contemplar la maniobra con los DEGs – ARS 942 M o 1,15% del PIB -), en el mismo período del 2021 para financiar al Tesoro el Central había emitido 1,5% del PIB (ARS 1.260 M en pesos de hoy). A primera vista, el dilema por el lado de los requisitos de financiamiento monetario del déficit parecería haberse aliviado. No obstante, esta lectura es incompleta, principalmente por dos motivos.

En primer lugar, producto de la estacionalidad del gasto que se concentra en el segundo semestre, la emisión para ello también predominó en la segunda parte del año. A su vez, la dinámica electoral requirió también de una mayor expansión monetaria en el segundo semestre del 2021. Pero, principalmente, destaca un segundo motivo: entre junio y julio del 2022 el Central imprimió una gran cantidad de pesos, no para financiar el desbalance de ingreso-gasto del fisco, sino para sostener la demanda bonos del Tesoro tras el fuerte sell-off que sufrieron. Específicamente, emitió casi ARS 1.300 M (1,58% del PIB). Este factor crucial no estuvo presente en el 2021.

Así, aún sin siquiera haber mencionado cómo evolucionó la dinámica de intereses, la película hoy es más desafiante: entre la emisión para cubrir el exceso de gasto del Tesoro más la “emisión cuantitativa” (QE) para recompra de títulos del Tesoro, el Central ya emitió en conjunto 2,73% del PIB, 1,2 puntos del PIB más que en el mismo período del 2021.

Ciertamente, el Central intentó evitar que semejante emisión presione sobre el mercado de cambios y los precios: la lógica de la esterilización estuvo presente, tanto para absorber los pesos emitidos para financiar al Tesoro como para aspirar la emisión que requirieron estas políticas no convencionales (QE). Este shock monetario implicó un cambio de estrategia en materia de composición del stock de pasivos remunerados para el Central. Incluso, el prorrateo de LELIQS terminó jugándole en contra como comentamos. A pesar de estas aristas no menores, el resultado inexorable fue el esperable: a mayor emisión, mayor esfuerzo de absorción monetaria. Esto se ve reflejado en el gráfico, donde el trimestre mayo/julio 22’ (barra de jul-22) fue el más desafiante en materia de crecimiento de la deuda remunerada del BCRA desde el primer semestre del 2021 (en un contexto de emisión por rebrotes de COVID):

De este modo, la emisión para financiar el déficit y/o para sostener la deuda del Tesoro (piedra angular del programa acordado con el FMI) tuvo como contracara un aumento del stock de pasivos remunerados: aunque la dinámica en términos del PIB es marginalmente decreciente (pero se mantiene en niveles elevados históricamente), actualmente el Banco Central contiene en sus pasivos remunerados el – récord – equivalente a 1,62x bases monetarias (vs 1,36x en agosto 21’):

Un dilema que también recrudeció… vía precios (tasa)

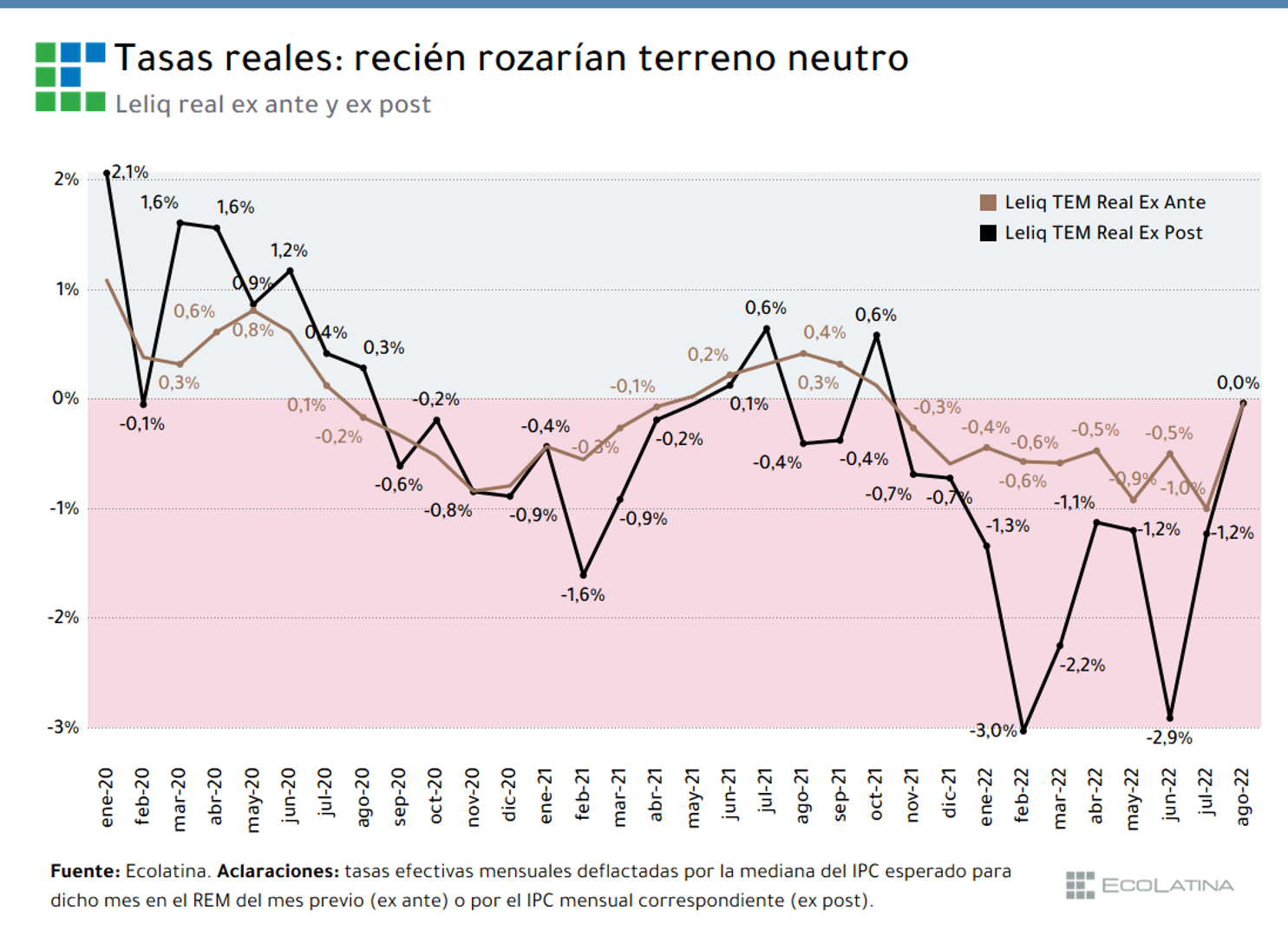

A lo largo del 2021, la tasa a la cual la deuda remunerada del Central pagaba intereses fue consistentemente negativa: ex ante (es decir, en contraste con la inflación esperada por el mercado a un mes vista), se proyectó una tasa efectiva mensual real negativa en 6 de los 12 meses. Ex post, es decir, una vez conocida la inflación del mes en cuestión, la tasa efectiva mensual fue negativa en 9 de los 12 meses. Así, aunque el stock de los pasivos remunerados crecía, la “sorpresa” inflacionaria, más el bajo nivel de las tasas, se traducían en una tasa real negativa que terminaba morigerando el crecimiento del déficit cuasifiscal.

No obstante, en el marco del acuerdo con el FMI, en el 2022 predominó el view de una mayor tasa de interés para calmar la dinámica inflacionaria y desincentivar la demanda de dólares. Así, el BCRA convalidó una fuertísima suba de tasas: +31 p.p. TNA (lo que en términos efectivos anuales implica que subió la tasa en 51 puntos, llevando la TEA de la LELIQ del 45,4% a fines del 2021 al 96,8% actual). De este modo, la situación actual comienza a diferir de la del año pasado. En el 2022 en los 8 meses el mercado esperó una tasa ex ante (LELIQ) mensual real negativa: en los 8 meses lo terminó siendo ex post.

No obstante, en el último mes, tras la sideral suba, la tasa está prácticamente neutra. Así, la licuación implícita por tasa real negativa ya dejaría de incidir (excepto que veamos una nueva aceleración inflacionaria). Además, consideramos más probable una nueva suba de tasas en desmedro de una potencial baja. En este contexto, el riesgo cuasifiscal se acrecienta. Pero, no solo resulta interesante analizar el nivel de la tasa real (sea ex ante o ex post): el nivel nominal también impacta en lo que respecta a las expectativas de nominalidad futura. Al analizar la tasa nominal promedio ponderada a la cual los pasivos remunerados del BCRA devengan intereses, estimamos que en menos de 9 meses la emisión endógena (producto del pago de intereses) crearía una nueva base monetaria.

Esta no deseable aritmética ha empeorado en el último tiempo, lógicamente de la mano de un stock de pasivos remunerados creciente y de un costo de la deuda al alza (mayores tasas de interés). Aunque deficiente en algunos detalles técnicos[1], el indicador meramente ilustrativo sirve precisamente para ello: ilustrar la delicada situación actual.

El corolario: un mayor peso del cuasifiscal en el déficit amplio

A raíz de lo comentado, el déficit cuasifiscal superará el 4% del PIB en el 2022 (proyectamos que se ubicará en un rango de 4,2% a 4,5%). Esto implica que el déficit nacional amplio (“Fiscal + Cuasifiscal + Provincias”) rondaría el 8,2% del PIB en 2022. De este modo, de cada $10 del rojo financiero del Sector Público en su totalidad, el Banco Central representaría más de la mitad (53%), marcando un deterioro frente a años anteriores (49% del total en 2021, 24% en 2020 y 42% en 2019).

Un mayor sesgo expansivo de la política fiscal complejizaría esta dinámica. Por esta razón -entre otras- el programa acordado con el FMI busca desmantelar paulatinamente el financiamiento monetario e ir reduciendo el déficit cuasifiscal. Con un BCRA haciendo el esfuerzo por subir la tasa para sostener la demanda de dinero frente a un stock de deuda remunerada ya elevado, es preciso reducir esta fuente de emisión a fin de contribuir a ir fortaleciendo su balance y mejorar la credibilidad y eficacia de la política monetaria. El cumplimiento de la meta de Reservas opera en el mismo sentido.

Reconstruir el mercado de deuda en pesos será igual de importante. En un marco de débil demanda de dinero, la reciente dinámica de emisión monetaria vía rescate de títulos puede ser transitoria, pero no permanente. Esta “huida hacia el menor riesgo” (desde títulos del Tesoro hacia BCRA) se ve reflejada en los datos: desde abril la proporción de deuda del Tesoro en los activos de los bancos viene achicándose en favor de una mayor porción de deuda remunerada.

Por otro lado, independientemente de esta migración del riesgo Tesoro al del BCRA, la crisis del mercado de deuda acentuó la exposición del sistema financiero al riesgo soberano consolidado (Central y Tesoro, figura que cobra sentido en un contexto de dominancia fiscal como el actual). Así, recuperar un normal financiamiento en el mercado doméstico será crucial no sólo para la integridad del programa acordado con el FMI, sino también para reducir la posibilidad de una propagación de un riesgo sistémico: la exposición del sistema financiero al desbalance financiero-cuasifiscal del soberano consolidado producto de un permanente desbalance fiscal original.

Comentarios finales

En el escenario actual, el abultado stock de pasivos remunerados acaba operando como una restricción que dificulta la transmisión y señalización de la política monetaria. Los intentos por fomentar el ahorro en moneda local vía de suba de tasas agravan las dinámicas cuasifiscales y, vía expectativa de mayor nominalidad futura, traen el efecto contrario al originalmente deseado. La emisión para sostener la demanda de títulos públicos y la participación cautiva de organismos públicos afines y del sector bancario termina empeorando la hoja de balance y aumentando la exposición del sistema financiero al riesgo soberano, lo cual a futuro deteriora la sostenibilidad de la deuda en pesos y su normal funcionamiento.

La solución de fondo al dilema planteado -que permita normalizar los mecanismos de transmisión de la política monetaria- seguirá requiriendo un ancla fiscal más sólida que permita acotar de forma creíble la dependencia del financiamiento monetario al Tesoro: reduciendo la “dominancia fiscal” el BCRA podría enfocarse mayormente en la estabilidad monetaria y financiera, generando las condiciones para que se incremente la demanda de moneda local y reduciendo consistentemente las expectativas de devaluación e inflación. En esta línea, la reducción del déficit fiscal y la reconstrucción genuina del mercado de deuda en pesos son condiciones necesarias para reducir las chances de un renovado QE que exija un mayor esfuerzo esterilizador.

Sin embargo, y al igual que lo que sosteníamos a finales de 2021, esta no será una salida inmediata. En el corto plazo el BCRA seguirá atrapado en la disyuntiva mencionada: aún con un abultado stock de deuda remunerada, seguirá siendo necesario que convalide nuevos aumentos de tasas en pos de moderar las presiones cambiarias e inflacionarias, a costa de afrontar un mayor pago de intereses cuasifiscales. Asimismo, con un mercado que sigue mostrándose cauteloso, la recuperación del financiamiento neto positivo en pesos seguirá siendo desafiante. Se agravan los dilemas de política monetaria.

Informe de Ecolatina para www.lalicuadoratdf.com.ar