El origen de la turbulencia: un zoom a la deuda CER

A principios de año, en un contexto de elevada inflación, los títulos ajustables por CER fueron los instrumentos de deuda en pesos preferidos del mercado. De la mano de una calma en los dólares financieros, estos títulos dejaron – en promedio – retornos en dólares del 20% durante el primer trimestre. La dinámica alcista continuó en abril (aunque ya algo más atenuada), mientras que en mayo estos títulos comenzaron a lateralizar.

La curva de rendimientos CER transmitió dos grandes señales en el tiempo reciente: (i) las tasas eran considerablemente negativas en los instrumentos de menor duration (y se mantenían negativas prácticamente en todos aquellos con vencimiento pre-2024) y (ii) la diferencia de rendimientos entre aquellos con vencimiento pre y post elecciones era muy elevada. La primera señal adelantaba que en algún momento estos títulos podrían corregir, atento a la fuerte compresión de rendimientos previa. La segunda indicaba que el mercado comenzaba a reflejar en precios sus dudas respecto de la sostenibilidad a mediano plazo de la deuda indexada.

Sin embargo, las turbulencias llegaron antes de lo esperado… y en mayor magnitud. Tras un rescate considerable en un FCI CER que encadenó rescates en otros fondos, los títulos CER vieron un fuerte retroceso. No solo se desplazó al alza la curva (por caída en precios y, consecuentemente, suba de rendimientos), sino que se invirtió. ¿Qué implica esto? Que el mercado es aún más explícito respecto de sus dudas acerca de la sostenibilidad de la deuda CER.

A pesar de una cierta “demora” en la reacción, tanto el BCRA como el FGS salieron a comprar bonos para ponerle un piso a la caída de los precios y evitar un mayor deterioro en las expectativas. Aunque esto puede aliviar la situación en el corto plazo, persisten las dudas sobre la sostenibilidad a mediano plazo (además de que es monetariamente expansivo). Es sumamente importante que la situación actual de la deuda en pesos se revierta genuinamente, ya que el “financiamiento neto positivo” en pesos es, como decíamos, una pata central para el programa financiero del Gobierno.

Navegando en aguas revueltas: ¿Cómo llegó el gobierno a esta situación?

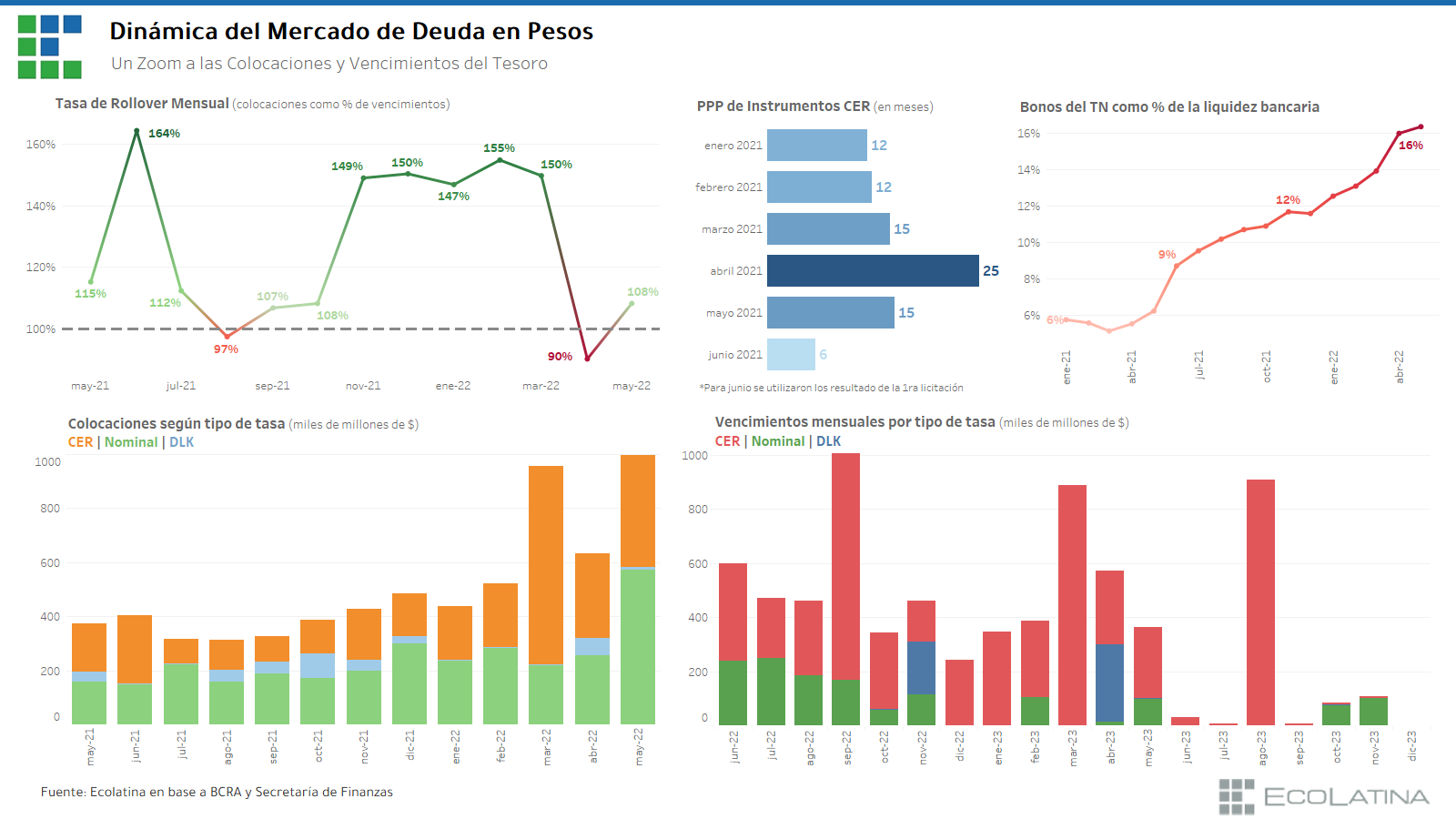

En el acumulado del primer trimestre del 2022 el Tesoro alcanzó un financiamiento neto por $640.000 millones, con una tasa de rollover del 150% (similar a la del último bimestre de 2021). Sin embargo, la situación se revirtió en abril, donde se rompió una racha de siete meses consecutivos de financiamiento neto positivo. Pese a que en mayo mejoraron los resultados de las licitaciones del Tesoro (principalmente gracias al BOTE 27, canje del bono utilizado por bancos para integrar encajes que tuvo un alto nivel de adhesión como era esperable), el ratio de rollover del último bimestre apenas superó el 100% y quedó 9 p.p. por debajo del valor necesario para que cierre el programa financiero implícito en el Acuerdo (original) con el FMI.

Ahora bien, más allá del financiamiento neto en sí, hay dos aspectos cruciales a considerar: la composición y los plazos del financiamiento.

El mercado parece volverse más impaciente. Excluyendo el BOTE 27, más de la mitad de lo colocado en 2022 vence dentro del mismo año calendario, y 7 de cada 10 pesos colocados en el último bimestre vencen antes de las PASO de 2023. La última licitación no fue la excepción. En este primer test de mercado luego de los acontecimientos recientes (aunque con vencimientos, muy acotados), los plazos de colocación (tanto CER como nominal) cayeron a la mitad vs abril (un mes ya de por sí malo para el Tesoro).

No solo más impaciente, sino que se incrementa la demanda de cobertura inflacionaria. Mientras que en 2021 solo un 38% de la deuda colocada fue CER, en el primer trimestre del 2022 la cifra ascendió al 61%. En abril el Tesoro intentó sin éxito estirar duration (colocar a mayor plazo) y ofreció una canasta de instrumentos con menor proporción de títulos CER. No obstante, ante el bajo nivel de rollover obtenido en el mes decidió replantear la estrategia previa: excluyendo el BOTE 27 mencionado, casi 8 de cada 10 pesos que consiguió en mayo correspondieron a deuda CER, el mayor valor de los últimos 2 años.

La búsqueda del Tesoro: un rollover positivo

La meta de financiamiento monetario del déficit acordada con el Fondo es del 1% del PIB y, aunque puede estirarse hasta 1,8% del PIB, la misma seguirá siendo inferior al déficit primario (a diferencia del 2021 y 2022). Consecuentemente, el mercado de deuda en pesos emerge como la principal alternativa de financiamiento en el marco actual de una consolidación fiscal gradual.

De hecho, con el financiamiento neto obtenido en el primer trimestre se cubrió el 84% de las necesidades financieras del 2022. Pero, el menor rollover del último bimestre obligó al Tesoro a apoyarse sobre los Adelantos Transitorios al BCRA, lo cual tornó más desafiante el cumplimiento de la meta monetaria. Así, el Gobierno optó por utilizar parte de los DEGs disponibles para reducir el stock de Adelantos Transitorios y elevar el límite de asistencia monetaria efectiva hasta un 1,5% del PIB.

En este contexto, según nuestras estimaciones el Tesoro necesitaría como mínimo una tasa de rollover del 127% en lo que resta del año para cerrar el programa financiero de 2022 cumpliendo la meta monetaria vigente (1,5% del PIB). A su vez, si bien la utilización del remanente de los DEGs podría estirar la meta hasta un 1,8% del PIB, aún harían falta colocaciones de deuda por un 120% de los vencimientos comprendidos entre junio y diciembre. Incluso “eliminando” el límite de asistencia contemplado en el acuerdo con el FMI la asistencia monetaria no puede ser ilimitada, ya que se encuentra restringida por los límites legales establecidos en la Carta Orgánica del BCRA (1,9% del PIB). En este escenario el rollover mensual hasta diciembre debería igualmente ser superior al 109%.

El norte en la brújula del gobierno: ¿giro de 180° o mismo rumbo con emparches?

Por lo mencionado anteriormente, mantener abierto el crédito en pesos resulta crucial para el programa financiero actual, y no solo por lo acordado con el FMI, dado que también opera el límite legal ya comentado. Incluso en dicho escenario de incumplimiento de la meta monetaria, el diferencial adicional que se ganaría (más capacidad de emisión) difícilmente contrarreste los impactos negativos que se producirían en las expectativas y el crédito doméstico. Esto se da en un marco de nulo acceso al financiamiento externo: el FMI no desembolsará más fondos que los proyectados, sumado a que el programa original y vigente ya contempla un financiamiento neto positivo por parte del resto de los Organismo Internacionales. ¿Y en el plano privado? Los actuales niveles de Riesgo País, que rondan los 2.000 puntos básicos y nunca perforaron los 1.000 desde agosto 2019 (aún restructuración mediante), indican que el mercado externo está virtualmente cerrado. En este contexto, intentar recomponer confianza para que el mercado financie al Tesoro parece ser la mejor opción para el Gobierno. ¿Cuáles son las alternativas?

- Impulsar una consolidación fiscal acelerada (de gradualismo a shock) para reducir las necesidades de financiamiento y mejorar expectativas;

- Forzar una mayor participación de los bancos y organismos públicos en las licitaciones;

- Apelar a una mayor liquidez bancaria para el financiamiento del déficit. Por caso, en 2021 se duplicó la representación de los Títulos Públicos del Tesoro Nacional en los encajes (pasó del 6% en diciembre de 2020 al 12% en diciembre de 2021 y alcanzó el 16% tanto en abril como mayo de este año), una dinámica monetariamente expansiva dada la naturaleza de los encajes;

- Convalidar mayores tasas, lo cual agrava la dinámica de los intereses y encarece el refinanciamiento futuro.

Dados los riesgos de cada una de las alternativas, luce más factible que la estrategia adoptada por el gobierno consista en “cuidar” el mercado de crédito doméstico en el marco de la vigencia del programa con el FMI. A fin de mes enfrenta el verdadero primer test de mercado tras la crisis reciente: vencen más de $500.000 millones.

Recomponer el crédito en pesos es crucial de cara a 2023

Con vistas a 2023, el gobierno tiene dos grandes desafíos. En primer lugar, recomponer confianza para alcanzar el financiamiento neto positivo necesario: no bastaría sólo con una mejora en las expectativas para cumplir con la meta monetaria del año próximo (0,6% del PIB), sino que deberían volver a los niveles previos a abril 2022 para garantizar una tasa de rollover superior al 145%. En segundo lugar, generar apetito por instrumentos con vencimiento más allá de agosto 2023. Por caso, de los más de $3.700.000 millones que vencen en 2023, apenas el 5% vencen en el último cuatrimestre. Atento a la fuerte reducción de plazos en la última licitación, el panorama luce desafiante.

Por último, incluso en un escenario en el que todo esto se cumpliera (el desafío es grande, pero no imposible) y se evitase una ruptura con el FMI (tanto el Gobierno como el Fondo tienen incentivos para evitarlo), la deuda ajustable por CER a fines de 2023 representaría 7 de cada 10 pesos en el stock de deuda en moneda nacional y superaría el 15% del PIB (cuando entre 2010 y 2019 promedió menos de un 6% del PIB).

En conclusión, si bien algunas alternativas pueden atenuar el problema del financiamiento en lo inmediato, todo parece indicar que la única solución sostenible a largo plazo es un cambio positivo en las expectativas que fortalezca el crédito en pesos y despeje el camino hacia una apertura al mercado de deuda internacional para los años venideros, acompañado de un proceso de consolidación fiscal que permita mantener acotadas las necesidades de financiamiento.

Informe de Ecolatina para www.lalicuadoratdf.com.ar