Sin embargo, al mirar la trayectoria mensual las perspectivas son menos alentadoras: luego de un segundo trimestre pandémico e inéditamente bajo, con un promedio inferior al 2% mensual, este valor pasó al 2,5% mensual entre julio y septiembre para alcanzar 3,5% promedio mensual en el último trimestre del año (más de 50% anualizado). Por lo tanto, tiene sentido preguntarse cuán sostenible será la baja del 2020.

En nuestro país, las últimas aceleraciones inflacionarias coincidieron con períodos de caída del nivel de actividad. En consecuencia, hay que buscar sus razones más por el lado de oferta que de la demanda: los precios aumentan traccionados principalmente por el lado de los costos. Veamos entonces qué pasará con estos 2021.

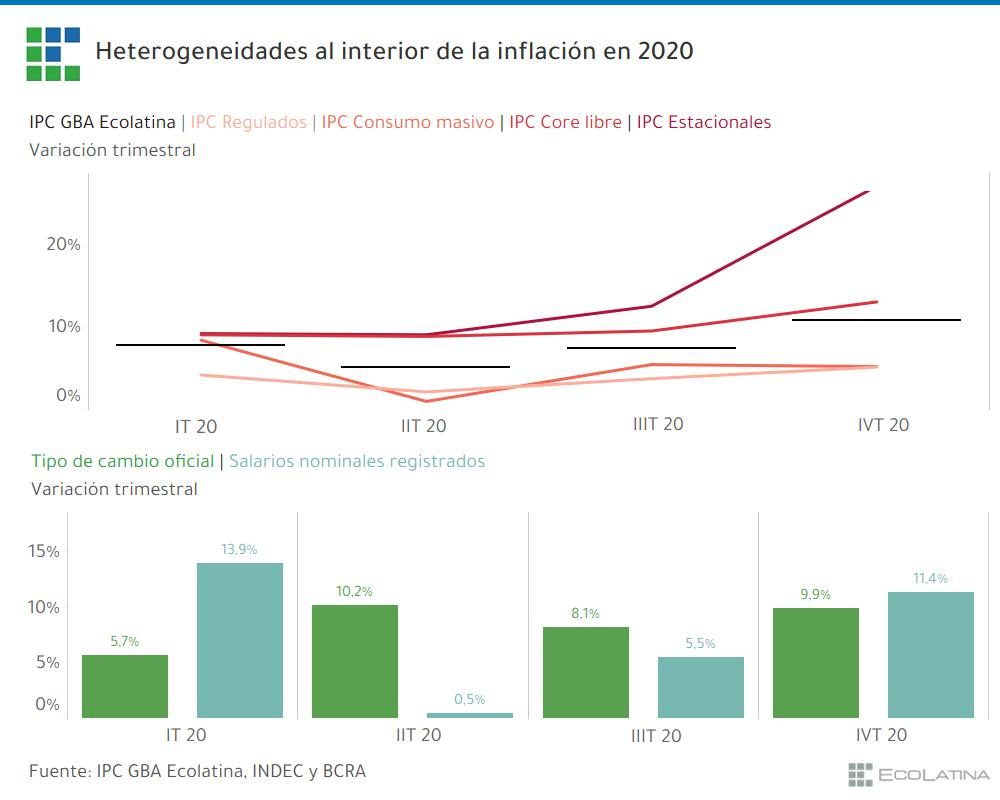

En primer lugar, vale destacar que la inflación fue muy heterogénea durante el año pasado. Aunque el nivel general de precios aumentó 36%, este valor contiene muchas disparidades en su interior. Por caso, las tarifas de servicios públicos estuvieron congeladas durante todo el 2020, estirando a dieciocho los meses sin ajustes. En la misma línea, el Poder Ejecutivo pospuso varias actualizaciones de prepagas, combustibles y otros precios regulados. Como resultado, el IPC Regulados acumuló una suba de 16% el año pasado, ubicándose 20 p.p. por debajo del nivel general. Aunque esta dinámica perseguía un fin distributivo, alivianar la carga de aquellos consumos esenciales e inelásticos, provocó un atraso que deberá corregirse, agregando presiones a la futura suba de precios.

Siguiendo el mismo objetivo distributivo, la Secretaría de Comercio congeló los precios de varios bienes de consumo masivo durante los peores meses de la pandemia. En este sentido, resalta que el IPC Consumo Masivo, que representa un quinto del nivel general de precios, aumentó solo 21,5% el año pasado, ubicándose 15 p.p. por debajo de la inflación de 2020. De esta forma, se observa cómo el programa de Precios Máximos podría ser víctima de su propio éxito: su efectividad durante el segundo trimestre (aumentos menores al 1% mensual) forzó algunos descongelamientos en el cierre del año (+1,7% promedio mensual) que se acelerarían durante el comienzo de este año producto del atraso (frente a la suba de costos) acumulado.

En sentido contrario, el IPC Core libre, compuesto de la inflación núcleo sin acuerdos de precios, saltó 47% en 2020, triplicando la suba del IPC Regulados y duplicando la del IPC Consumo Masivo. De esta manera, queda en evidencia la dimensión del retraso en ambas canastas, atraso que, inevitablemente, sumará presiones importantes este año. Más preocupante aún, el IPC Estacionales, que representa al 10% restante del nivel general de precios se disparó 70% el año pasado, liderado por frutas (+140%) y verduras (+110%). Si parte del desfasaje de precios relativos acumulados durante 2020 se corrige, la inflación tendrá un piso elevado este año.

Sin embargo, estos no serán los únicos motores inflacionarios de 2021. Por caso, la dinámica salarial también aportará presiones en la materia. En nuestro país, las paritarias suelen desarrollarse durante el segundo trimestre de cada año. Empero, la llegada de la pandemia pospuso estas negociaciones en 2020, trasladándolas para octubre-noviembre. Asimismo, la cuarentena y el sucesivo desplome de la actividad profundizaron la pérdida de puestos de trabajo, moderando esta variable los reclamos salariales. En este marco, las actualizaciones del año pasado fueron magras y, en muchos casos, de suma fija. Por lo tanto, habrá una búsqueda de recomposición del poder adquisitivo que, posiblemente, el Poder Ejecutivo acompañará en este año electoral, en búsqueda de romper la racha negativa de tres años de caída del poder adquisitivo. Aunque estas actualizaciones no alcanzarán para revertir el deterioro acumulado desde 2018, ni siquiera lo perdido en 2020, sí alcanzarán para agregar presiones a una dinámica inflacionaria que arrancó el año en un nivel elevado (3% mensual).

Por último, falta mencionar el motor cambiario. El año pasado, el dólar oficial siguió de cerca a la inflación en la mayoría de los meses -incluso la superó en 5 p.p. en el acumulado anual-, de manera tal de no resignar competitividad, pero fijándole un piso a la suba de precios.

Esta dinámica cambiaria (crawling peg), atada a la inflación reciente, pareciera continuar al inicio del 2021. El problema de deslizar el tipo de cambio en línea a la inflación reciente es que esta última se aceleró al 3,5% mensual al cierre del año pasado, de modo que si el dólar oficial ajustara en igual cuantía le pondría un piso elevado a la suba de precios en el futuro inmediato.

Además, no está garantizado que la calma cambiaria lograda en noviembre y diciembre persista. Por un lado, porque las tensiones políticas hacia el interior del Frente de Todos y la dinámica de marchas y contramarchas respecto de algunas decisiones económicas sembraron incertidumbre, terreno fértil para que reaparezcan las presiones sobre la brecha y las Reservas.

En segunda instancia, porque una segunda ola de Coronavirus y un endurecimiento de la cuarentena volverían a golpear al resultado fiscal, forzando al Banco Central a acelerar la emisión y agravando el desequilibrio del mercado monetario, desequilibrio que en las últimas semanas tendía a normalizarse. Si el exceso de oferta de pesos se re-acentuara, posiblemente también se re-acentuaría el exceso de demanda de dólares, en esta oportunidad con el agravante de que el poder de fuego de la autoridad monetaria está mucho más debilitado que el año pasado: en 2020, las Reservas netas cayeron 65%. En consecuencia, un nuevo shock de emisión podría desembocar en un salto del tipo de cambio oficial, que acelerase aún más la suba de precios.

En síntesis, en la medida que la actividad se recupere, la inflación se acelerará este año. Durante el 2020, y motivado por la pandemia, el Poder Ejecutivo pospuso muchos ajustes de precios regulados, en su búsqueda por atenuar el efecto regresivo de la cuarentena. En igual sentido, limitó las subas en varios bienes de consumo masivo, abaratándolos en términos relativos. Estos congelamientos no se pueden estirar ad infinitum, de modo que sumarán presiones -la discusión al interior de la coalición gobernante es cuánta- a la inflación de este año. Asimismo, las actualizaciones salariales pendientes y un dólar oficial que seguiría subiendo en línea con el nivel general de precios, de mínima, agregarán tensiones en este frente. Como resultado, la inflación alcanzaría 45% (o más) este año, acelerándose casi 10 p.p. en relación con 2020.