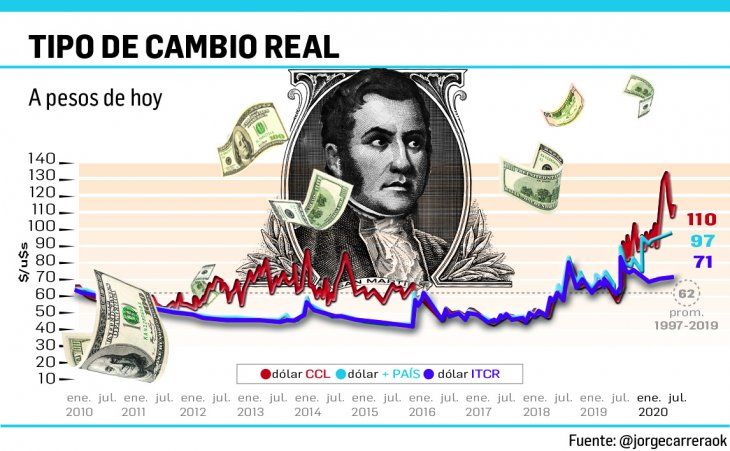

La brecha cambiaria parece haberse estacionado en torno al 70%/80%. Sin duda, un nivel insostenible en el mediano plazo. Pero hoy, bajo la expectativa de la resolución pendiente del canje de deuda externa más otros ingredientes idiosincráticos, debería ser, transitoriamente, digerible. Claro que los vaivenes cambiarios reabren, nuevamente, el debate sobre el nivel del tipo de cambio oficial.

Lo que no debe soslayarse es que el aumento de la brecha tiene como consecuencias una menor oferta de dólares en el mercado oficial, un aumento de la demanda y un BCRA que se torna vendedor neto. Dicho esto, hay que tener presente que el superávit comercial se explica por el derrumbe de las importaciones (15% en cantidades en junio) y el estancamiento de las exportaciones (cuyas cantidades también caen 2% en junio). Ahora bien, este nivel de brecha genera que pese a que los embarques siguen “vivos” como lo muestra la Aduana, los exportadores liquidan menos y los importadores aceleran las compras, ante la expectativa de un ajuste del tipo de cambio oficial. La evidencia de las últimas décadas muestra que sea cual fuere el régimen cambiario, este tipo de situaciones termina resolviéndose con una devaluación y pérdida de reservas.

Cabe señalar que el Gobierno de Fernández arrancó con un nivel aceptable de tipo de cambio real con un pequeño colchón que ya se lo fagocitaron las circunstancias pese al crawling peg del BCRA. El descomunal ajuste del sector externo, generado en la debacle del Gobierno de Macri, juega hoy a favor pero aún no garantiza la sostenibilidad de los desequilibrios macro. El déficit de la cuenta corriente, semáforo para los inversores internacionales, casi se esfumó por completo. Por eso miran la resolución del canje y cómo se arreglará con el FMI.

Fuente:ambito.com