- Los datos del intercambio comercial del mes ya reflejan el impacto de la crisis cambiaria: las compras al exterior se redujeron -en valores- por primera vez desde diciembre de 2016 (-2,8% i.a.). Además, no se registraba una contracción de semejante magnitud desde julio de 2016 (-7,9% i.a.), pleno epicentro de la anterior recesión. En el mismo sentido, resalta el descenso abrupto de las cantidades importadas (-12% i.a.), mostrando su sensibilidad al freno de la actividad y el salto del dólar. Lamentablemente, la merma del déficit externo de junio no se dio por buenas razones (boom exportador) sino por aspectos negativos: la crisis cambiaria y el enfriamiento de la actividad, que contrajeron las importaciones.

- Respecto a las exportaciones, la sequía volvió a hacerse sentir: las cantidades exportadas de Productos Primarios (PP) cayeron 31,1% i.a. y, en el caso de las Manufacturas de Origen Agropecuario (MOA) la contracción superó el 10% i.a. Cabe destacar que en este último caso, el aumento de los precios internacionales producto de la menor oferta más que compensó al retroceso registrado en los volúmenes. De este modo, los envíos agroindustriales cerraron un segundo trimestre para el olvido –justamente cuando tiene lugar la salida de la cosecha gruesa- con una merma de 29% i.a. en las cantidades enviadas al exterior de PP y de 10,3% i.a. para las MOA.

- Una dinámica opuesta siguieron las Manufacturas de Origen Industrial que, impulsadas por las mayores ventas a Brasil –en mayo el paro de camioneros había pospuesto operaciones a junio- y la menor demanda local, que potencia las ventas externas como una salida contracíclica, crecieron 10,4% i.a. en valores y 6,6% i.a. en cantidades durante junio de 2018. Asimismo, la mejora del tipo de cambio real apuntaló a los envíos del sector, aunque su efecto positivo inmediato es limitado ya que opera en quienes ya poseen canales comerciales aceitados y pueden expandir rápidamente su producción.

- El único punto de similitud con los meses anteriores de 2018 fue que el efecto “términos de intercambio” jugó a favor de nuestro país: los precios de los productos exportados treparon más pronunciadamente que los de los importados (+9,8% i.a. vs. +4,7% i.a. respectivamente), de modo que si se hubieran mantenido los precios del mismo mes de 2017, el rojo habría rondado USD 600 millones.

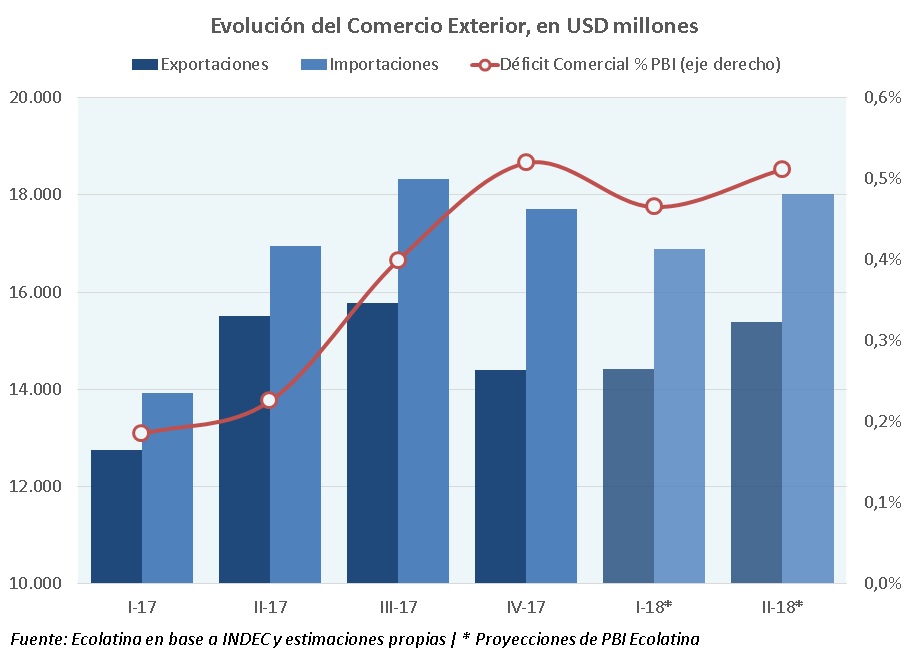

- En la primera mitad de 2018, el déficit comercial superó USD 5.100 millones, casi duplicándose respecto al rojo del primer semestre del año pasado (USD -2.600 millones). Al igual que durante todo 2017, esta dinámica obedeció al mayor incremento de las importaciones (+13% i.a.) en relación a las exportaciones (+5,5% i.a.). No obstante, y al igual que con el nivel de actividad, se observa un primer cuatrimestre que profundizó la tendencia de fines de 2017 (en donde las importaciones escalaron más de 20% i.a.) y un bimestre mayo-junio que, probablemente, anticipa la magra dinámica del segundo semestre (en estos últimos dos meses, las compras externas retrocedieron 0,5% i.a.)

- Para el segundo semestre del año, estimamos que la caída de las importaciones observada en junio se repetirá, máxime mientras la actividad continúe deprimida. Por el lado exportador, la menor incidencia del sector agropecuario y una mayor competitividad cambiaria ayudarán a que las ventas externas crezcan en la comparación interanual. Sin embargo, la constante revisión a la baja de las estimaciones de crecimiento brasileñas impactarán negativamente en este punto. En síntesis, proyectamos que durante la segunda mitad del año el rojo comercial se reducirá significativamente respecto a igual período de 2017, pudiendo incluso arrojar un saldo positivo en algunos meses algo que no sucede desde 2016. Como resultado, el intercambio comercial de bienes cerraría 2018 en línea (o levemente por debajo) del déficit del año pasado (USD -8.500 millones).

Pese a que la sequía golpeó a las exportaciones, el desplome de las importaciones pudo más Por la crisis cambiaria, el rojo comercial también se redujo en junio

Mierc 25/07/18.- En junio de 2018, el déficit comercial alcanzó USD 380 millones, reduciéndose casi a la mitad frente al rojo registrado el mismo mes del año pasado (USD -750 millones). La contracción del déficit obedeció al desplome de las importaciones (-7,5% i.a., rozando USD 5.500 millones), frente a una leve caída de las exportaciones (-1,4% i.a., ubicándose en la zona de USD 5.100 millones).