El dólar cederá levemente en los próximos días, aunque de manera transitoria

El miércoles 20 de junio la Argentina fue recalificada por Morgan Stanley Capital Investment (MSCI) como mercado Emergente. De este modo, se sumó al lote de Brasil, Chile y Colombia, dejando atrás al grupo “de frontera” compuesto por Kuwait, Kazajistán y Nigeria, entre otros. ¿Qué significa esto? En términos reales y de estructura económica, poco o nada. Sin embargo, en términos financieros y de futuro inmediato posee un impacto positivo.

En primer lugar, provocará un nuevo influjo de divisas a nuestra economía en los próximos doce meses, además de un impacto alcista en el mercado de valores (especialmente en aquellas acciones que cuentan con ADRs). A este acontecimiento privado se le sumó el primer giro del FMI por USD 15.000 M del cual el Tesoro Nacional cambiará la mitad a pesos en el mercado, y nuevas medidas implementadas por el flamante presidente del BCRA. En conjunto, estas acciones lograron estabilizar el mercado cambiario.

De hecho, esta semana el dólar descendió levemente. Pero esta baja sería transitoria: como parte de las condicionalidades impuestas por el FMI, el gobierno redujo sus grados de libertad para intervenir en el mercado cambiario. Por lo tanto, cualquier episodio de stress internacional o doméstico –político o económico- se traducirá en mayor medida en una depreciación del peso.

En este sentido, las próximas reuniones de la Fed de Estados Unidos o las elecciones de Brasil en el plano internacional, así como los vaivenes políticos o económicos en el escenario local, podrían renovar las presiones alcistas. Por ende, si bien es esperable que el tipo de cambio se ubique por debajo de 28 ARS/USD en las próximas semanas, estimamos que retomará esa zona una vez terminado el Mundial de Fútbol motivado además por una inflación que se está acelerando.

Por otro lado, el upgrade de MSCI conllevará una compresión del spread soberano. En consecuencia, se revertirá parcialmente el proceso que tuvo lugar desde comienzos de año: en diciembre de 2017 los bonos argentinos a diez años promediaron una tasa de 6%, mientras que en junio la misma ascendió a 8% (+0,5 p.p. por la suba en la tasa de interés de Estados Unidos y +1,5 p.p. por el incremento del riesgo país local). Sin embargo, por el probable aumento del costo del financiamiento internacional, la caída sería transitoria.

Corresponde aclarar que si no se hubiera logrado el upgrade, las repercusiones habrían sido más profundas -nueva suba del dólar-. Por lo tanto, y descripto el nuevo escenario, tiene sentido evaluar la trayectoria más probable del tipo de cambio para los próximos meses.

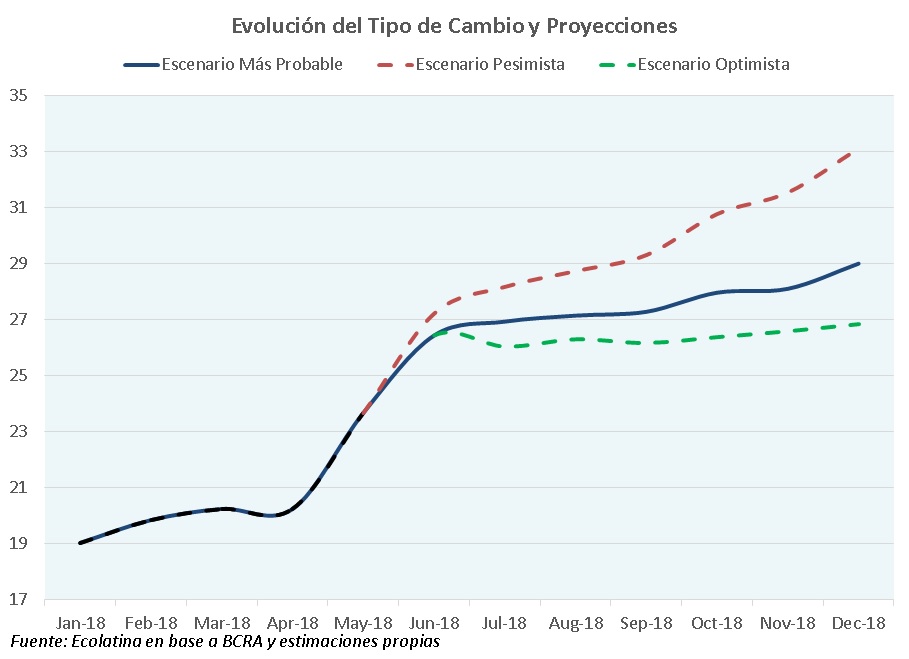

El dólar acumulará en el año una suba superior a 50%

Con la dinámica disruptiva de comienzos de mayo, reforzada por el salto de la segunda semana de junio, el tipo de cambio real corrigió su atraso. Por lo tanto, si la divisa acompañara a la inflación en los próximos meses, el dólar no debería ser un problema para la mayor parte de las actividades transables, a diferencia del año pasado e inicios de 2018.

Sin embargo, dado que el salto del dólar se dio de manera abrupta, su impacto de corto plazo será negativo y significativo.

En primer lugar, porque la corrida obligó a incrementar sensiblemente la tasa de interés en pos de frenar el desarme de posiciones en pesos de los inversores. Por caso, la tasa de política monetaria se encuentra en 40% anual y la LEBAC más corta cerró la última licitación en 47% anual. En ambos casos, el nivel es incompatible con el normal desarrollo de la actividad económica. Este costo del dinero implica serios problemas en la cadena de pagos, y torna atractivo los rendimientos financieros en detrimento de la inversión reproductiva.

En segundo lugar, el salto cambiario ya aceleró la inflación. Este hecho, en conjunto con la elevada tasa de interés (que no estimamos baje en el corto plazo), está enfriando la demanda interna. Aunque la competitividad precio se recuperó de sobremanera tras la corrida cambiaria (el tipo de cambio real multilateral, que contempla a la totalidad de nuestros socios comerciales, escaló 25% entre el cierre de abril y el 21 de junio), el menor consumo interno golpeará a los sectores no transables.

Además, aunque las exportaciones podrán expandirse en el mediano plazo –en parte por los mayores excedentes locales y en parte por el menor “costo argentino relativo”- su recuperación será lenta: la inserción en otros mercados demandará plazos considerables.

Por ende, si bien el nuevo esquema de precios relativos es más sostenible (requiere un menor ingreso constante de divisas financieras), su “puesta en funcionamiento” será paulatina y progresiva; dicho de otro modo, en materia de actividad, el segundo y el tercer trimestre del año –de mínima- serán recesivos.

Producto de esta dinámica, estimamos que se morigerarán las importaciones (de bienes y servicios) y, con ellas, una parte de las presiones alcistas del dólar. Sin embargo, y en sentido contrario, también se atenuará el influjo de divisas financieras, sobre todo por el aumento del costo del financiamiento internacional motivado por la suba de la tasa de interés de la Reserva Federal. Dado que desde 2017 el único ingreso neto de divisas para nuestro país es financiero, la segunda dinámica predominará por sobre la primera. En consecuencia, es probable que las presiones alcistas vuelvan a escena aunque atenuadas.

Concretamente, conforme a nuestras proyecciones el tipo de cambio se mantendría relativamente estable en las próximas semanas –y la tasa de interés en pesos también, rondando la zona de 40%- para retomar su sendero alcista durante agosto. Esta dinámica obedecerá a la suba de precios y a que una de las principales condicionalidades del FMI es la flotación casi libre del tipo de cambio –el Tesoro puede intervenir, pero el Banco Central debe acumular USD 5.500 millones de Reservas por trimestre por lo acordado con el FMI, de modo que el accionar público es acotado-. Por lo tanto, estimamos que se preservará una parte sustancial de la competitividad ganada en los últimos dos meses.

Hacia el cierre del año estimamos que la divisa profundizará su sesgo alcista. En primer lugar, por la elevada suba de precios. Tras el acuerdo con el FMI, se “enterró” la meta de inflación de este año y se endureció el objetivo fiscal del 2019. Por lo tanto, proyectamos que el oficialismo adelantará algunos recortes de subsidios (ajustes de tarifas) del año próximo al último trimestre de 2018.

Con todo este panorama (más probable, aunque no exento de posibles disrupciones), el dólar cerraría el año apenas por debajo de 30 ARS/USD. De este modo, acumularía una suba superior a 50% en 2018, duplicando a la inflación y más que corrigiendo el atraso de 2017 (en ese año, el tipo de cambio creció 18,5% y los precios avanzaron 25%).

En consecuencia, no sería necesaria una corrección cambiaria significativa en 2019. De hecho, según nuestras estimaciones, mientras que el acuerdo con el FMI se cumpla –la meta fiscal de 1,5-1,3% del PBI luce muy ambiciosa y, en parte, contradictoria con el brusco descenso de la inflación que prevé el mismo-, el dólar se mantendrá más calmo que en el segundo trimestre de este año.

Aprender del pasado: el nuevo préstamo del FMI abre una oportunidad

Es central que el nuevo influjo de dólares que generará el acuerdo con el FMI se oriente a estimular la producción y no a asfixiarla, tal como lo hicieron los capitales de cartera que llegaron desde el acuerdo alcanzado con los holdouts. El impacto negativo sobre la actividad operaba mediante el atraso cambiario: el ingreso constante de divisas apreciaba al peso, por lo que terminaba afectando a la producción por dos vías. En primer lugar, encarecía al “costo argentino” por sobre el del resto del mundo. En segunda instancia, generaba un set de precios relativos a favor de los bienes y servicios no transables.

En un esquema de compromisos crecientes de deuda externa, la adecuada oferta de divisas juega un rol central. Por lo tanto, para no generar problemas en su repago, el financiamiento del organismo multilateral debe apuntalar la generación de divisas genuinas –es decir aquellas que tienen como origen el intercambio comercial- y no al influjo de dólares financieros que tarde o temprano tendremos que repagar. De lo contrario, si repetimos los mismos errores que en el pasado generarán resultados similares.

Informe exclusivo de Ecolatina para www.lalicuadoratdf.com.ar