Pese al endurecimiento de la política monetaria, el crédito trepa fuertemente

Pese a que la suba de precios se modera lentamente (en la primera parte del año la inflación estuvo en torno del 2% mensual y bajó a 1,5% promedio por mes en el tercer trimestre), el Banco Central de la República Argentina (BCRA) no ha relajado su política monetaria: la tasa de interés de referencia se mantiene inalterada desde la suba de mediados abril.

Más aún, en las últimas licitaciones de LEBACs el BCRA impulsó un alza de tasas de interés de sus títulos en la parte larga de la curva de rendimientos en un contexto de reducción de las expectativas inflacionarias. Aun cuando esta decisión esté relacionada con la intención del BCRA de extender el plazo medio de su stock de deuda, no hay duda de que la política monetaria profundizó su sesgo contractivo: la LEBAC de mayor plazo presenta un retorno anualizado de 27,4%, mientras que la inflación esperada para los próximos 12 meses promedia 17,4%, según el Relevamiento de Expectativas de Mercado (REM) del BCRA.

Lógicamente, dicha política monetaria afecta las tasas de interés de todo el sistema financiero local. Por caso, el rendimiento en pesos de los depósitos mayoristas privados (BADLAR) promedió 21,3% anual en septiembre, cuando seis meses atrás estaba por debajo del 19%. Asimismo, la tasa en pesos de Adelantos de Cuentas Corrientes a empresas se encuentra aproximadamente 2 p.p. por encima del valor de mediados de abril, previo a la suba de las tasas de los Pases (26,5% anual en la actualidad, contra 24,5%).

Este resultado no sorprende. La absorción de liquidez por parte del BCRA y la suba del costo de oportunidad de las LEBACs presionan tanto sobre la tasa de interés (pasiva) de los depósitos como la de los préstamos de las entidades financieras (activos). Lo que sí llama la atención, es el dinamismo del crédito bancario en un contexto de tasas elevadas.

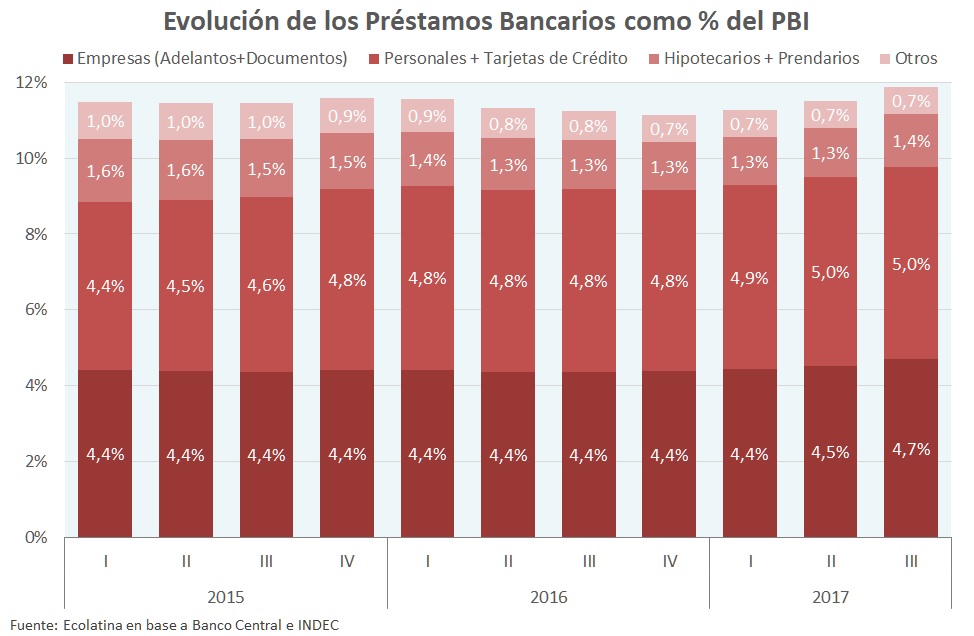

El stock de préstamos privados acumula un alza nominal de 32,5% a septiembre, cuando la inflación en dicho período fue mucho menor (16,5%). Más aún, casi la mitad de dicho incremento ocurrió en el tercer trimestre del año, cuando el ritmo de expansión de los créditos se aceleró significativamente. En la primera mitad del 2017 los préstamos al sector privado treparon 2,7% promedio mensual, mientras que entre julio y septiembre el crédito trepó 4,2% por mes. Así, en septiembre de 2017 el stock de créditos aumentó 47,5% interanual, muy por encima de la inflación observada en dicho período 25% i.a.

El crecimiento de los préstamos es relativamente generalizado, lo cual muestra una recuperación genuina de la demanda crediticia pese al alza de las tasas de interés. Sin embargo, algunas de estas líneas crecieron más que otras, lo que ayuda a entender esta paradoja entre la política contractiva del BCRA y la fuerte expansión de los préstamos.

Más profundidad financiera gracias a los créditos en dólares y los indexados

Cuando se analiza la evolución de los préstamos, lo primero que se observa es el fuerte incremento de los créditos en dólares. Es que medidos en su moneda de origen los mismos exhiben un alza de casi 55% en los primeros nueve meses del año, y del 80% en relación a su nivel de un año atrás. De esta manera, aproximadamente un tercio del incremento que verificó el stock total de préstamos en lo que va del año estuvo explicado por el mayor endeudamiento en dólares.

A esta altura, el boom de los préstamos en moneda extranjera no es una novedad. La recuperación de los depósitos en moneda extranjera tras la apertura del cepo amplió la oferta crediticia, y ello a su vez propició la estabilidad de la tasa de interés. En el caso por ejemplo de los préstamos a las empresas (que representan el 80% de los créditos totales en moneda extranjera) la tasa de interés se mantuvo levemente por debajo del 3% anual en dólares en promedio en el tercer trimestre del año.

A su vez, el contexto en que las expectativas de suba del tipo de cambio para el próximo año se encuentran controladas (subieron en las semanas previas a las PASO, pero volvieron a aplacarse), alienta la toma de préstamos en dólares para aquellos sectores que pueden acceder a este tipo de financiamiento (exportadores y firmas asociadas a dichas empresas).

Por caso, al tomar la expectativa de depreciación del tipo de cambio oficial, el costo medido en pesos que pagarían las empresas por Documentos en dólares llegaría a 21,5% anual, un valor por encima de la inflación esperada a un año vista (en torno a 17%, según el REM del Banco Central), pero levemente inferior a la tasa de interés que pagarían por dicha línea de préstamos (documentos) en moneda local (cercana al 22% anual).

Como resultado, cuando comparamos los préstamos a la empresas se observa que el stock de créditos en dólares (una parte significativa destinada a la pre-financiación de exportaciones) exhibió un crecimiento superior al de aquel que se encuentra nominado en moneda local: mientras que en el primer caso el aumento fue de 61% en los primeros nueve meses del año (+89% i.a.), los préstamos en pesos “sólo” crecieron 20% en dicho período (+28% i.a.).

Más allá de los créditos en moneda extranjera, los otros préstamos que experimentaron un importante incremento en lo que va del año fueron aquellos vinculados a la adquisición de bienes durables, específicamente los créditos prendarios y los hipotecarios, nominados mayormente en moneda local en este caso. Por caso, los primeros exhibieron un incremento de 50% en el acumulado a septiembre (+71% i.a.), mientras que los segundos subieron 54% respecto del cierre de 2016 (+64% i.a.).

En parte, este fenómeno está vinculado a la salida del cepo cambiario y la posterior estabilidad del dólar que normalizaron las operaciones del mercado inmobiliario, e incentivaron la demanda de bienes durables, atados a la evolución del tipo de cambio. Sin embargo, la mejora de los préstamos para la adquisición de bienes durables también responde a la creación por parte del BCRA de los créditos indexados por UVA (por las siglas de Unidad de Valor Adquisitivo), es decir los que ajustan por la inflación oficial.

Particularmente, los préstamos dirigidos a la adquisición de bienes durables involucran montos elevados y, por lo tanto, mayores plazos a la hora de ser repagados. En un contexto de incertidumbre de las variables nominales, tanto los depósitos como los créditos a mayor plazo pierden fuerza. En este sentido, el mecanismo de indexación no sólo acota las dudas respecto al valor real de la cuota del crédito, sino que permite a sectores de ingresos medios calificar a este tipo de financiamiento ampliando la clientela de los bancos (el riesgo de repago de estos préstamos es la pérdida de empleo y que la inflación le gana a los salarios).

La importancia de este instrumento se pone de manifiesto cuando se observa, por caso, que del total de los créditos hipotecarios realizados en los primeros ocho meses del año poco más del 50% se realizó vía sistema UVA. En el caso de los préstamos personales y los prendarios, el impacto de los créditos indexados es más acotado, con participaciones de 5,5% y 1% para los primeros ocho meses del año, respectivamente.

En suma, los préstamos hipotecarios y los prendarios explicaron aproximadamente casi el 20% del crecimiento del stock de créditos privados en del año, lo que suma al 30% de los préstamos en dólares. De esta forma, aproximadamente la mitad de la expansión de los créditos en lo que va de 2017 fue producto de las alternativas crediticias que surgieron en el último año: los créditos en moneda extranjera y los ajustados por inflación (destinados en gran parte a la adquisición de bienes durables). Vale destacar que los primeros representan 16% del stock total de préstamos al sector privado, y los hipotecarios y prendarios 12% (es decir 28% en total), lo que da cuenta del gran dinamismo que experimentaron durante el año.

El desafío de avanzar en la profundización financiera

En un año en que parecía que la política monetaria astringente golpearía a los préstamos bancarios, las cifras muestran que el stock se recuperó significativamente, superando el pico de 2015 medido en términos reales. Parte de esta mejora está vinculada al aumento de la demanda, pero también a las nuevas modalidades crediticias que amplían la oferta al público y no se ven afectadas por la suba de tasas del BCRA (crédito en dólares e indexado). A ello se sumó el lanzamiento de préstamos subsidiados del Ejecutivo, como los préstamos ARGENTA dirigidos a los sectores más vulnerables, y la reformulación del Pro.Cre.Ar., que pasó a ser otorgado por bancos y, por ende, a contabilizarse en las estadísticas crediticias.

Aun cuando parte de estas nuevas herramientas de financiamiento implique tomar ciertos riesgos crediticios (descalce de moneda, o bien aumento de la morosidad ante una suba de precios por encima de los salarios), el gobierno consiguió por estas vías revivir una herramienta clave para el crecimiento económico: el crédito bancario. En la actualidad, los préstamos representan poco menos de 12% del PBI (contra más de 50% en Brasil, por ejemplo), de modo que avanzar en la profundización financiera aún es un desafío pendiente.

Informe exclusivo de Ecolatina para www.lalicuadoratdf.com.ar