La inflación como eje de la política de la autoridad monetaria

Las autoridades del Banco Central de la República Argentina (BCRA) asumieron a fines de 2015 con el compromiso de conseguir la estabilidad de precios y, a esta altura, no hay duda de que este es el objetivo que domina su accionar. A tal fin, implementaron rápidamente (quizás demasiado) un esquema de metas de inflación, con el manejo de la tasa de interés de referencia como principal herramienta para alinear las expectativas de los agentes.

En este marco, y considerando las correcciones de precios relativos que encaró el gobierno actual en los primeros meses de gestión, la curva de tasas de interés que fijó el Central fue decreciente (a mayor plazo, menor rendimiento), a la inversa de lo que suele ser. Es que, si bien la autoridad monetaria estableció metas de inflación descendentes en el tiempo, en el corto plazo debía convencer a los agentes que tal sendero era posible de alcanzar.

Dejando de lado la discusión acerca de la efectividad o no de esta estrategia, lo cierto es que esta forma particular de la curva de LEBACs, llevó a que las significativas colocaciones realizadas por la autoridad monetaria se concentraran mayormente en el corto plazo (actualmente la duración promedio del stock de Letras del BCRA no supera los 80 días). Esto hace que una vez al mes se concentren fuertes vencimientos de LEBACs.

Tras la exitosa salida del cepo, el frente cambiario fue perdiendo prioridad en la agende de la Autoridad Monetaria. La demanda y oferta de pesos, que quedan determinadas por la tasa de interés de referencia del BCRA, no son más que la contraparte de la oferta y demanda de divisas, respectivamente, lo que determina “libremente” el valor del tipo de cambio oficial.

Aunque los dos elementos mencionados pueden parecer estar disociados, durante el último mes encontraron su punto de contacto. En particular, la incertidumbre política que se despertó tras el cierre de listas para las elecciones primarias, elevó las presiones sobre el mercado cambiario. Inicialmente, el BCRA no intervino en el mercado cambiario lo cual convalidó un fuerte incremento del dólar a lo largo de julio. La escalada del dólar generó incertidumbre respecto del resultado de la licitación de LEBACs dos días después de las PASO, en la que el Central enfrentaba vencimientos por más del 60% de la base monetaria.

Más allá que el resultado electoral terminó descomprimiendo las presiones cambiarias y despejado el camino a la renovación del fuerte vencimiento de LEBACs, en agosto el BCRA modificó la política monetaria y cambiaria implementada hasta entonces. Veamos.

Un giro dentro del accionar del Banco Central

Pese a que fueron los resultados favorables al oficialismo en las PASO los que consolidaron la “calma cambiaria” a mediados de agosto, cabe destacar que desde principios del mes el BCRA salió a marcar la cancha en el mercado cambiario para frenar la escalada del dólar.

Específicamente, en las dos primeras semanas de agosto el Central vendió poco más de US$ 1.500 millones en el mercado cambiario. Este hecho no resulta una novedad si consideramos que no es la primera vez que las actuales autoridades del BCRA deciden participar activamente en el mercado de cambios. Sin embargo, el contexto bajo el cual tuvieron lugar dichas intervenciones le dan un peso especial al cambio de postura que tomó el Central durante dicho el mes.

Por caso, la participación directa de la autoridad monetaria en la previa de las PASO tuvo lugar tan sólo dos meses antes de las primarias, en mayo pasado, cuando a lo largo de dos semanas el BCRA compró de manera consecutiva US$ 100 millones diarios para ponerle un piso a la cotización de la divisa. Si bien este caso fue resonante por la duración y el monto en cuestión, no era la primera vez que la autoridad monetaria apuntaló la demanda para frenar la baja del dólar (también ocurrió en marzo-abril de este año, o en julio de 2016).

En cambio, la posición vendedora de la autoridad monetaria, tal como ocurrió en agosto, sólo tuvo lugar una vez bajo la conducción de las actuales autoridades. La misma ocurrió sobre finales de febrero y comienzo de marzo del 2016, en pleno proceso de estabilización del mercado cambiario tras la salida del cepo. En ese entonces el BCRA vendió US$ 700 millones en tan sólo seis días con el objetivo de acotar la suba del dólar, cuya cotización en el mercado mayorista rozaba los 16 $/US$. Desde aquel evento de comienzos del año pasado, el Central no volvió a vender divisas en el mercado (sí hubo ventas de/a través de la banca pública) abogando por un esquema cambiario de libre flotación.

Este dato pone en relieve la intervención vendedora a principios de agosto, sobre todo teniendo en cuenta que no es la primera vez que el tipo de cambio muestra una marcada aceleración en el ritmo de depreciación: tanto a mediados como a fin del año pasado (Brexit y triunfo de Trump), el dólar exhibió saltos importantes pero el BCRA se mantuvo al margen del mercado de forma explícita. De esta manera, a partir de la reciente decisión de vender divisas parece haber convalidado un esquema de flotación administrada del mercado cambiario: sea para contener una baja excesiva o, como quedó demostrado en agosto, para acotar su alza, la posición actual del gobierno es reducir la volatilidad del tipo de cambio.

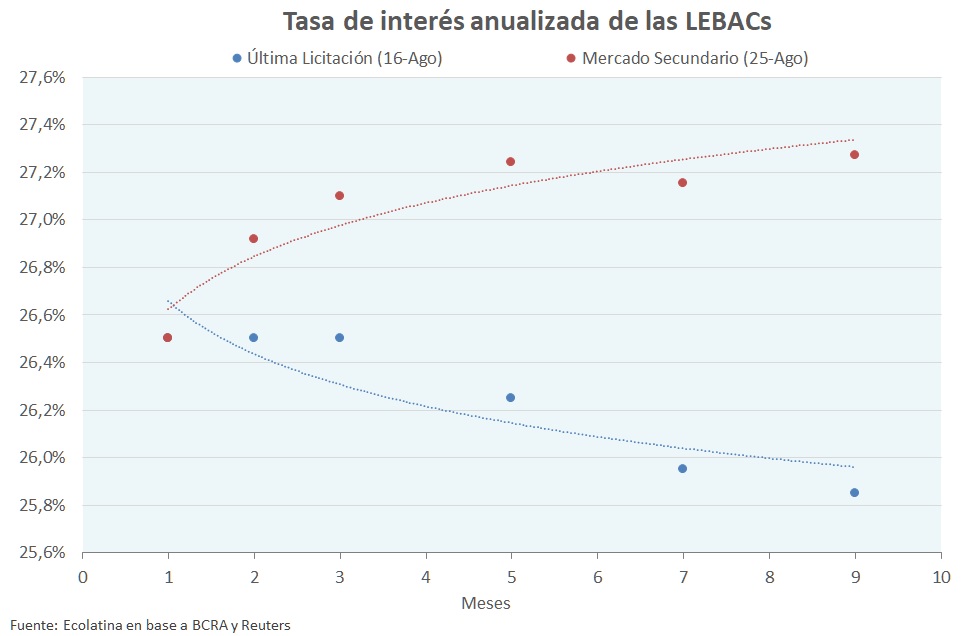

En lo que respecta a la política monetaria, el hecho del último mes a destacar está vinculado al alza de las tasas de interés de los títulos de deuda del BCRA de mayor plazo, que produjo la inversión de la curva de rendimientos de las Letras. Por caso, tomando los últimos valores del mercado secundario, la tasa de interés de las LEBACs a menos de 35 días rinde 26,5% anual, ubicándose por primera vez desde que asumió el nuevo gobierno por debajo de la tasa de interés de las Letras de nueve meses (estas treparon a 27,3% anual).

Desde mediados de 2016, la política anti-inflacionaria (a cargo exclusivamente del BCRA) se ha llevado adelante a través del manejo de las tasas de interés. Sin embargo, en un contexto de inflación decreciente, tal como espera el mercado, esta suba en las tasas de mayor plazo no parece responder de manera directa a la estrategia implementada hasta este momento por la autoridad monetaria para contener el alza de precios.

De esta manera, la nueva forma de la curva de las tasas de las Letras (con pendiente positiva) revela la intención del BCRA de extender la vida promedio de su stock de deuda. En la actualidad, el 85% de los vencimientos de la autoridad monetaria tienen lugar dentro de los próximos tres meses. Ello no sólo implicaba un mayor costo en términos de esterilización (se pagaba una tasa más elevada por las letras a 35 días y un mayor ritmo de capitalización de los intereses) sino que generar tensiones en cada licitación mensual.

Por caso, mientras que el sendero descendente del incremento de precios no esté asegurado, como puede suceder en las primeras fases del esquema de metas de inflación, no renovar los abultados vencimientos mensuales en cada licitación del BCRA implica volcar liquidez que puede presionar sobre los precios y/o el dólar. Por el contrario, si la autoridad monetaria consigue convencer al mercado de que coloquen sus excedentes a un mayor plazo, estas presiones puntuales se diluirían ya que si se consolida un sendero descendente de la inflación el proceso estaría acompañado de una mayor demanda genuina de pesos.

En suma, las dos medidas mencionadas marcan una ruptura respecto del accionar del BCRA observado hasta agosto. Más allá de la discusión acerca del timing (el dólar ya había experimentado un alza en torno del 10% cuando la autoridad monetaria intervino), estas decisiones muestran un cambio en la política monetaria y cambiaria. Esas coinciden con las recientes modificaciones propuesta en el directorio del Central: ingresarían tres economistas que no están totalmente alineados con el pensamiento del Presidente del BCRA.

En el corto plazo se asegura la estabilidad del dólar

Los recientes cambios implementados por el BCRA fortalecen la estabilidad del dólar alcanzada tras las PASO. Por un lado, el alza de las tasas de interés fomenta las posiciones en moneda local (desalentando la dolarización de activos) y busca alargar los vencimientos del stock de LEBACs. Por el otro lado, en caso de que pese a ello las expectativas de suba del tipo de cambio se disparen, el gobierno ya mostró su determinación por evitar una escalada del dólar en la previa electoral y su capacidad de recomponer el stock de reservas.

Sin embargo, una vez superados los comicios de octubre, no está del todo claro si los recientes cambios observados en la autoridad monetaria llegaron para quedarse. Aunque no hay muchas dudas sobre la continuidad de la batalla contra la inflación (las tasas de interés positivas en términos reales seguirán vigentes), no queda claro el accionar del BCRA respecto del dólar. El gobierno no fijó de manera explícita bandas de fluctuación del tipo de cambio, y si bien ello puede evitar acciones especulativas del mercado, también es cierto que resta efectividad a la hora de señalizar una zona de confort o de libre flotación cambiaria.

Informe exclusivo de Ecolatina para www.lalicuadoratdf.com.ar

www.ecolatina.com