El gobierno enfrenta las elecciones de mitad de término

En las últimas semanas, las noticias económicas estuvieron en el centro de la escena: el dólar tocó un nuevo record, la inflación volvió a orillar el 2%, el gobierno sobre-cumplió la pauta fiscal del primer semestre, y los datos actividad (junio) consolidan su recuperación. Aunque el estado de situación de la economía siempre es tema de debate, las novedades que estuvieron circulando en los últimos días adquieren un significado especial a poco más de una semana de las Primarias Abiertas Simultaneas y Obligatorias (PASO).

Es de público conocimiento que las condiciones económicas tienen una importante influencia sobre el resultado electoral. Los votantes tienden a apoyar al gobierno de turno cuando el ciclo económico es alcista, y castigar al oficialismo cuando se atraviesa una recesión. Un claro ejemplo, fue el apoyo electoral que recibió el gobierno en las elecciones de mitad de término de 2005 (contexto de fuerte expansión y restructuración de la deuda pública) y la derrota del oficialismo en provincia de Buenos Aires en las legislativas de 2009 (en un contexto fuertemente recesivo por la crisis internacional y la peor sequía en 40 años).

El actual gobierno no desconoce esta realidad. Es por ello que decidió realizar las principales correcciones económicas a comienzo de su gestión para poder recoger frutos en el mediano plazo, de forma tal de llegar a mediados de 2017 con una economía pujante.

Sin embargo, la transición no fue sencilla producto de la magnitud de los desequilibrios acumulados. De hecho, la performance de 2016 fue peor a lo previsto por el gobierno: la actividad se contrajo (el oficialismo preveía un estancamiento de la economía) y el “segundo semestre” se pospuso a este año; el “boom” de inversiones productivas no se concretó, la corrección de las tarifas de servicios públicos fue más pronunciada y generó una mayor aceleración de la inflación, y el déficit primario del sector público se profundizó.

En lo que va del año la economía ha dado señales de recuperación, dejando lentamente atrás el escenario de 2016. No obstante, hay encuestas de opinión que muestran que esta performance económica no entusiasma a la mayoría (está por debajo de las expectativas). Más aún, la mejoría de diversos indicadores de coyuntura ha sido opacada por la reciente trepada del dólar y la aceleración de la inflación en julio.

Hacia adelante, el resultado de la elección de mitad de término condicionará el curso de la economía y las reformas planteadas por el oficialismo.

Señales mixtas entre la economía y el mercado

El último dato que dio a conocer el INDEC sobre la actividad mostraba una consolidación de la recuperación económica. De acuerdo al EMAE, en mayo el PBI creció más de 3% respecto del mismo período de 2016 y en los primeros cinco meses del año acumula un incremento de 1% i.a.

A pocos días de dicha publicación, el INDEC presentó alentadores datos sobre la performance sectorial: en junio la construcción trepó 17% i.a. y la producción industrial creció 6,6% i.a. Estos dos sectores tienen un peso significativo en la economía argentina ya que representan un cuarto del Valor agregado. Además, junto con el agro tienen un derrame significativo sobre el resto de las ramas productivas, ratificando el inicio de una nueva fase expansiva de la actividad económica.

La mejora también se consolida por el lado del mercado laboral. A mayo, el empleo registrado acumula un crecimiento de 0,8% en relación al cierre de 2016 y ya se ubica 1,1% por encima del valor de noviembre de 2015. Por su parte, al quinto mes del año el salario real de los trabajadores formales muestra un incremento de 2,4% respecto de igual período del año pasado, impulsado a partir del segundo trimestre del año (en marzo el poder adquisitivo había caído 0,7% contra diciembre del año pasado). De todas formas, la mejora del poder adquisitivo de los trabajadores formales no alcanza a recomponer el terreno cedido en 2016, y es probable que sea menor en el caso de informal y/o cuentapropistas.

Más aún, el INDEC presentó recientemente el nuevo índice de precios de alcance nacional, que arrojó una inflación para el bimestre mayo-junio de 1,3% promedio por mes, cuando en los meses previos había sido de 2,2% mensual (producto de fuertes aumentos de precios regulados). La marcada desaceleración del incremento de precios generó optimismo entre las autoridades del Banco Central, esperanzados en el camino hacia la desinflación para los meses venideros.

Por último, hace pocas semanas el Ministro de Hacienda presentó las cifras de fiscales del sector público nacional del primer semestre del año. El Ejecutivo sobre-cumplió la pauta de déficit fiscal trazada para la primera mitad de 2017: pese a que el gasto primario creció por encima de la inflación, el rojo acumulado en los primeros seis meses llegó a 1,5% del PBI, contra el objetivo del 2% del PBI fijado por las autoridades (este logro obedeció al blanqueo, que sumó casi 0,5% del PBI durante los primeros meses del año).

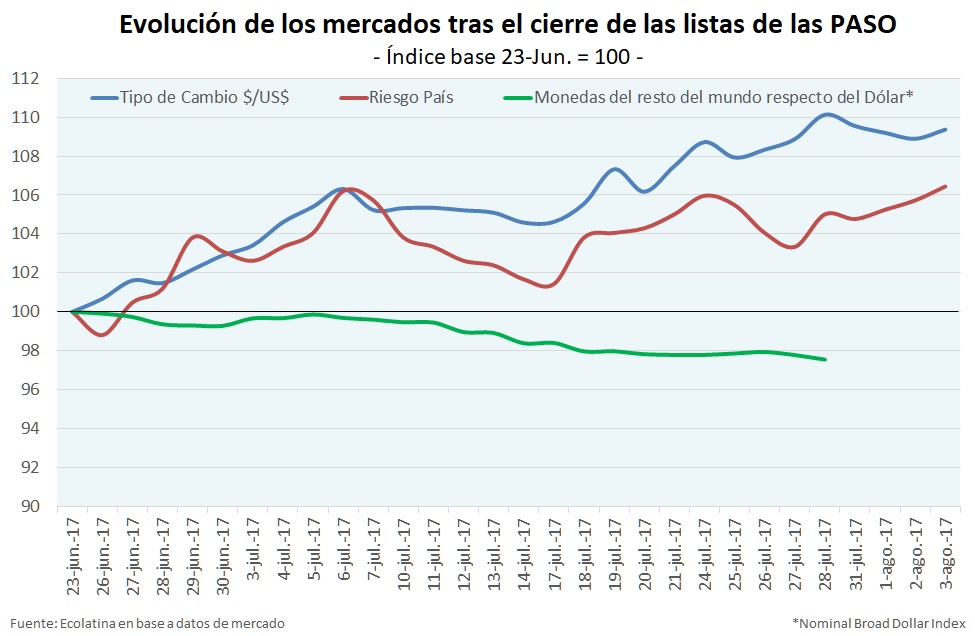

En síntesis, la mejora de la mayoría de las variables durante los últimos meses hacía pensar que la economía llegaba a las PASO con algo más de margen. Sin embargo, en simultáneo con la difusión de los datos mencionados, el dólar se despertó tras un largo letargo (estuvo planchado durante casi todo el primer semestre). Este fenómeno no es ajeno al contexto político: la incertidumbre respecto a la performance electoral del oficialismo (y un posible triunfo de la ex presidente en Provincia de Buenos Aires), y la falta de intervención del BCRA explican por qué el tipo de cambio oficial se depreció, a contramano del resto del mundo.

Por caso, desde el cierre de listas a fines de junio la cotización de dólar subió cerca de 10%, cuando hasta entonces sólo había subido 1,6% respecto del cierre del 2016. Más aún, en dicho período se observó un importante retroceso del dólar americano respecto de la mayoría de las monedas del resto del mundo (2,5% a julio), lo que refuerza la idea de que fueron los acontecimientos internos los que presionaron al alza el mercado cambiario.

No sorprende en nuestro país que en los días previos a los comicios aumente la demanda de divisas: más allá de los fundamentos que pueden existir detrás de este fenómeno (el atraso cambiario se había profundizado durante la primera mitad del año), el dólar ha sido para los argentinos un activo de refugio ante episodios de incertidumbre. Lo novedoso era que el gobierno no intervenga para llevar “tranquilidad” a los agentes económicos: recién a fines de julio y tras un alza del 10%, el BCRA salió vender divisas para calmar las aguas.

La contraparte de la depreciación del tipo de cambio oficial fue la caída en el valor del resto de los activos, como el precio de los bonos del país. Por caso, el Riesgo País subió más de 6% desde que el momento en que se cerraron las candidaturas de las PASO, cuando el EMBI de la región cayó 2% en este mismo período. Finalmente, la suba de la tasa de interés de las LEBACs en el mercado secundario (convalidada por el Central) también forma parte de este fenómeno.

El contraste entre diversos indicadores que muestran una economía real en pleno proceso de recuperación y el deterioro de los indicadores financieros reflejan la diferente velocidad de reacción de ambas variables: no cabe duda de que desarmar las posiciones de cartera es más sencillo que hacerlo con un proyecto productivo. Además, por una cuestión de tiempos de recolección de datos, la información completa respecto del impacto de la suba del dólar sobre la actividad y los precios la vamos a tener disponible después de las PASO.

Una incertidumbre que tiene impacto real sobre la economía

Más allá de la importancia que tienen las elecciones de mitad de término sobre el apoyo político al oficialismo, el resultado tendrá un impacto significativo sobre el plano económico. El gobierno actual intentó generar un clima de mayor previsibilidad a los inversores y una derrota en Prov. de Buenos Aires podría ser interpretada por los agentes como un riesgo para los avances del plan económico oficial. Asimismo, un resultado positivo en las legislativas facilitaría el tratamiento de diversas leyes que el Ejecutivo desea aprobar para tentar a los inversores a hundir capital en nuestro país.

Diversos indicadores financieros (dólar, tasa y riesgo país) acusaron el impacto de la divulgación de encuestas que mostraban una magra performance de Cambiemos en las elecciones de mitad de término. Sin embargo, dichos sondeos son funcionales a la estrategia de polarización del oficialismo en provincia de Buenos Aires: la posibilidad cierta de un triunfo de la ex presidenta hace que aquellos que no desean verla triunfar canalicen su voto a Cambiemos. En este sentido las PASO funcionaran como una encuesta irrefutable.

Informe exclusivo de Ecolatina para www.lalicuadoratdf.com.ar