En los últimos años se desaceleró el ritmo de expansión de la región

Desde el comienzo del nuevo milenio, los países de América Latina exhibieron un significativo crecimiento, de forma tal que la región duplicó las tasas de expansión de los países desarrollados: si bien la sostenida tendencia creciente se interrumpió temporalmente con las crisis internacional de 2009, durante la primera década la región creció al 3,5% promedio por año, contra 1,7% que los hicieron las economías avanzadas.

La suba de los términos de intercambio para los países de América Latina permitió fortalecer los fundamentos macroeconómicos de estos países: la recomposición del resultado fiscal, la mejora de la cuenta corriente y acumulación de reservas internacionales combinado con un tipo de cambio competitivo, la implementación de esquemas de metas de inflación, fueron los elementos que propiciaron la expansión del período.

Este fenómeno de crecimiento de los términos de intercambio se profundizó tras la crisis subprime, permitiendo sostener una tendencia de crecimiento generalizada entre los países de la región a lo largo de la segunda década del milenio. Sin embargo, dejando atrás la homogeneidad que supo caracterizar a la región, en los últimos años las trayectorias de estas economías tomaron rumbos diversos.

Por un lado, pueden agruparse aquellos países que mantuvieron su tendencia de crecimiento, como Bolivia, Chile, Perú y Colombia. Estas economías, altamente dependientes de actividades extractivas (en los tres primeros casos más asociadas a los minerales y en el de Colombia, al petróleo), lograron crear mecanismos de estabilización de forma tal que incluso ante factores exógenos adversos, tal como la caída de los precios internacionales de los commodities, siguieron expandiéndose.

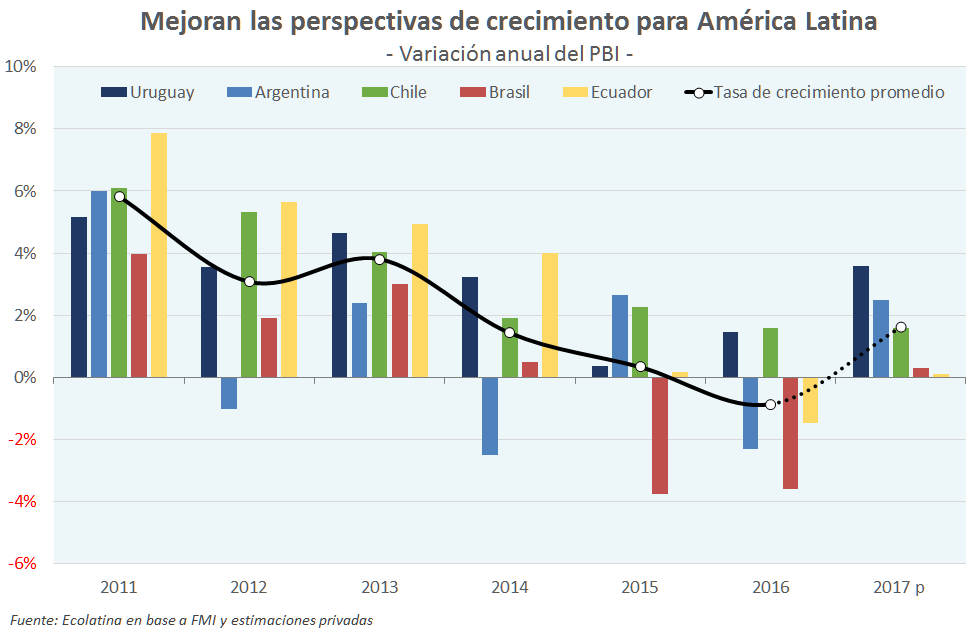

En otro orden se ubican Uruguay, Paraguay y Ecuador, que en los últimos años exhibieron una performance económica más irregular, con una desaceleración marcada del ritmo de crecimiento. En los dos primeros casos, los vaivenes de las actividades agropecuarias repercutieron sobre sus posibilidades de crecimiento, mientras que Ecuador estuvo fuertemente afectado por la caída del precio del petróleo que tuvo lugar desde fines de 2014.

Finalmente, Brasil, Venezuela y nuestro propio país han tenido importantes retrocesos de la actividad durante los últimos años, asociadas principalmente a los condicionamientos internos: aunque el contexto internacional no favoreció su performance, las políticas económicas de estos países profundizaron los shocks externos.

Las perspectivas para la región en 2017 son más alentadoras de lo que fueron el año pasado, y ello ayuda a la recuperación esperada para Argentina durante este año. Sin embargo, la heterogeneidad a nivel interno sigue persistiendo.

El contexto internacional favorece a América Latina

El 2016 no fue el mejor año para los países de América Latina. Aquellos que tienen fundamentos económicos más fuertes, como Chile, Colombia o Bolivia, mostraron tasas de crecimiento positivas, pero menores a los de los año previos. Por su parte, las economías que presentan una estructura más vulnerable a los shocks exógenos, como Ecuador, contrajeron su nivel de actividad. Finalmente, Brasil y Venezuela, con sus importantes crisis internas, profundizaron el deterioro económico que arrastran de los últimos años.

Las condiciones para 2017 parecen en cambio más benévolas. Como es sabido, las economías de los países latinoamericanos se caracterizan por tener una raíz productiva basada en sus recursos naturales: ya sea de base minera, petrolífera o agropecuaria, la producción, explotación y precios de los commodities suele marcar el ritmo de crecimiento de la región. Así, parte de la recuperación proyectada para este año se vincula a la mejora de los términos de intercambio en relación al 2016, lo cual permite dar un respiro y alivianar las presiones sobre el resto de los sectores productivos.

Por ejemplo, de acuerdo a las estimaciones de los organismos internacionales los precios de los principales productos mineros de la región, como el cobre y el carbón, crecerían 17% en 2017. Así, los países con una base productiva fuertemente minera sostendrán sus tasas de incremento en 2017, tal como en el caso de Bolivia (+3,7% anual de acuerdo a estimaciones privadas), Perú (+2,2%) y Chile (+1,3%). De esta manera, los países mencionados acumularían 18 años de expansión sostenidos (sólo en Chile esta senda estuvo interrumpida en 2009, cuando su economía se contrajo ante la crisis internacional).

De manera análoga, la evolución esperada del precio internacional de petróleo indica que a lo largo de 2017 aumentará 28% en relación al nivel promedio del año pasado. De cualquier manera, se parte de un nivel bajo (desde mediados de 2014 se registró una caída en la evolución de los precios internacionales del petróleo que alcanzó su mínimo valor en 14 años en enero de 2016), y aún hoy la situación internacional de este sector es compleja (continúan los esfuerzos por ponerle un techo a la producción para evitar que el precio vuelva a su piso). Más aún, cuando consideramos los países principalmente petroleros, se observan realidades políticas y económicas particulares.

Por un lado, puede mencionarse a Ecuador, que ante la caída del precio del petróleo, en 2015 su actividad se estancó, y el año pasado sufrió una contracción de 1,5%. Su vulnerabilidad ante este shock externo respondió al hecho de que su economía está dolarizada, de forma tal que, al no disponer de política cambiaria, el frente externo impactó plenamente sobre la actividad. Así, frente a las perspectivas de recuperación del precio del petróleo, la economía ecuatoriana conseguiría estabilizarse durante 2017 (+0,1% anual), pero aún lejos de la performance de los años previos (+4,5% promedio anual que consiguió crecer ininterrumpidamente entre 2001 y 2014).

La reducción del precio del petróleo impactó de la misma manera sobre Venezuela, aunque con un sistema político devastado y un fuerte intervencionismo del Estado sobre el mercado, el efecto fue más pronunciado: en 2015 el PBI cayó 5,7%, y 15% el año pasado. En 2017 la economía de Venezuela seguiría contrayéndose, pero al menos a un menor ritmo de lo que fue el año pasado (-10% anual en 2017, de acuerdo a estimaciones privadas).

Del otro lado en cambio se ubica Colombia que, en parte gracias a su economía más diversificada pero también a raíz del esquema de flotación cambiaria que lo diferenció de Ecuador (ello le permitió adaptarse con mayor flexibilidad a los vaivenes internacionales), consiguió seguir creciendo pese a la caída del precio del crudo, e incluso este año aceleraría en el margen su tasa de expansión (de 2% anual en 2016, a 2,3% para este año).

En el mismo sentido, los precios internacionales de los principales cultivos agropecuarios, como el trigo y maíz estarán este año 5% y 2,5% por encima de los precios de estos cultivos en 2016, lo cual favorece a economías como la de Uruguay, Paraguay, e incluso la de nuestro país. En los dos primeros casos, las proyecciones apuntan a un crecimiento en torno al 3,5% para esta año, de los más altos dentro de la región.

Por el peso que tiene dentro de la región, Brasil merece un párrafo aparte. La importancia que tiene el complejo industrial dentro de su economía (18% del PBI total en 2016) ha hecho que la evolución del precio de los commodities lo afectaran menos que el resto de los países de América Latina. Sin embargo, el proceso de apreciación cambiaria que sufrió en los últimos años, golpeó el sector productivo brasileño y, entre otras cosas, fue lo que llevó al país a la peor crisis de su historia (entre 2015 y 2016 cayó 7,2% su PBI). En medio del cambio de gobierno y la renovada confianza de los mercado al mismo, los datos de crecimiento del primer trimestre de 2017 de Brasil (+1% i.a.) dan un respiro en el plano económico, y confirman que durante este año nuestro principal socio comercial saldría de la crisis (+0,3% anual según estimaciones privadas del país).

El crecimiento de la región potencia nuestras exportaciones

Si tomamos el promedio de crecimiento de los países conforme al peso que tiene cada economía en la región, mientras que el año pasado la actividad en América Latina habría caído 1,8% en su conjunto, para este año las proyecciones indican que la región podría volver a crecer, a una tasa cercana al 1%.

Durante 2016, más de un cuarto de nuestras exportaciones tuvieron como destino a América Latina. Más aún, en los primeros cinco meses del año el monto exportado a dichos países exhibió un incremento de 5,7% i.a., cuando los envíos al resto del mundo no crecieron. No hay duda entonces de que la recuperación esperada para la región es un factor positivo para nuestra economía. Sin embargo, el ritmo de crecimiento aún es bajo en relación al observado en la década anterior (+3,5% promedio anual en 2001-2010), lo que lleva a pensar que aún queda mucho camino a la hora de consolidar esta expansión.

Informe exclusivo de Ecolatina para www.lalicuadoratdf.com.arf