Asimismo, el Presupuesto proyecta un crecimiento de 3,5% del PBI para 2017. Según la visión oficial, la recuperación de la economía estaría liderada por la inversión, que aumentaría 14,4% el próximo año. Hay cierto consenso sobre un crecimiento el año entrante, y si bien se espera un repunte significativo de la inversión (considerando los esfuerzos realizados por parte del gobierno desde principios de la gestión para apuntalar el hundimiento de capitales), la cifra oficial luce un poco optimista.

Asimismo, según la Ley de leyes, las exportaciones tendrían una expansión de 7,7% el año que viene, lo cual luce poco probable, sobre todo considerando que la base de comparación es elevada y la ganancia de competitividad (tanto cambiaria como no cambiaria) fue reducida durante 2016. Finalmente, el consumo crecería en línea con el Producto, luego de varios años mostrando tasas de expansión superiores.

Por otra parte, se destaca el fuerte crecimiento de las importaciones durante 2017 para cubrir la brecha entre el incremento de la oferta interna y la demanda: las compras al exterior aumentarían 9,8% en el año.

En base a este escenario macroeconómico, es que se construyen las proyecciones fiscales para el 2017. Si bien este ejercicio se realiza todos los años, la novedad es que después de mucho tiempo las cifras presentadas en el Presupuesto lucen más realistas, lo que se traduce en una aproximación más certera de los ingresos y gastos de la Administración Pública Nacional. Esto no sólo brinda mayor previsibilidad a los agentes, sino que en un contexto en que el resultado fiscal se vuelve una variable determinante para la consistencia macroeconómica, el análisis del Proyecto de Presupuesto 2017 vuelve a tomar importancia dentro de la discusión económica.

Las proyecciones fiscales lucen optimistas

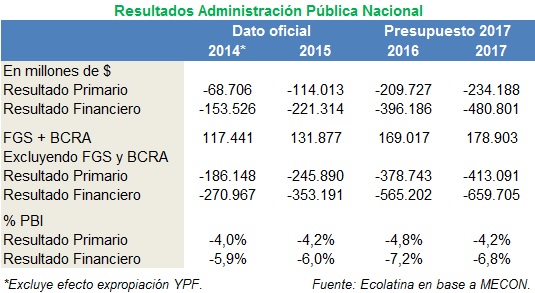

Lo primero que surge de analizar la Ley de Presupuesto es el fuerte deterioro fiscal con que cierra el 2016.Conforme a lo estipulado en el proyecto, el resultado primario devengado de la Administración Pública Nacional (APN) finalizaría el año con un déficit de 4,8% del PBI, cuando el año pasado el mismo representó 4,2% del producto. Este resultado pone en evidencia que las presiones sociales que surgieron a raíz de la recesión condicionaron los esfuerzos del gobierno por ajustar el resultado operativo del Sector Público Nacional, y como el set de políticas que en los últimos meses puso en marcha para apuntalar la economía deterioraron el resultado fiscal.

Más aún, estas medidas no sólo impactaron sobre las cuentas de este año sino que además dejan un importante arrastre para el 2017, y esto es lo que se refleja justamente en el presupuesto: para el año que viene el gobierno fijó una meta de un déficit primario (excluye el pago de intereses y rentas del BCRA y el FGS) de 4,2% del PBI, casi un punto por encima del objetivo de 3,3% del PBI que había planteado al poco tiempo de asumir. De esta manera, aunque la nueva cifra continúa representando una reducción del déficit respecto de este año, el recorte de 0,5% del PBI parece mucho más realista que la meta fijada inicialmente (-1,5 puntos porcentuales del producto).

Más allá del mayor realismo proyectado para 2017 respecto de lo estipulado inicialmente, en términos generales los lineamientos fiscales parecieran exhibir cierto optimismo difícil de alcanzar: por un lado, los recursos parecerían estar sobreestimados, y en el caso de los gastos, subestimados.

En primer lugar, en lo que respecta a los Ingresos Corrientes, crecerían 22% anual, siendo los recursos Tributarios (los que mayor peso tienen sobre el total) los que apuntalarían dicha expansión con un incremento de 26% anual en 2017. Particularmente, la Recaudación Nacional (previa a la coparticipación) aumentaría 27% anual, es decir casi cuatro puntos porcentuales por encima del PBI nominal estipulado en el presupuesto.

Se destaca dentro de los impuestos la recaudación del IVA, con una suba del 26% anual para el próximo año, es decir casi tres puntos por encima de la combinación de actividad e inflación. Este guarismo luce elevado ya que el Presupuesto supone un crecimiento del consumo en línea con el PBI, y habría un impacto negativo en los primeros meses por la Ley PyME y de alrededor de $ 17.000 millones por la devolución a la Canasta Básica. Sólo una fuerte reducción de la evasión y/o más importaciones (ingresos de IVA DGA) explicarían el incremento del IVA estipulado.

Por su parte, la recaudación por Ganancias (+28% anual) también parece elevada, sobre todo teniendo en cuenta que estiman $ 10.500 millones menos por las inversiones de las PyMEs (por el pago a cuenta de ganancias por las inversiones productivas), y que los ingresos de las empresas en 2016 habrían caído. En otras palabras, esta cifra estaría reflejando un impacto leve de la reforma sobre las escalas para la cuarta categoría.

Seguridad Social crecería sólo un 24% anual, lo cual implícitamente muestra que el dinamismo esperado de las paritarias y el mercado laboral serían acotados.

Se destacarían en cambio los tributos del Comercio Exterior. Los Derechos de Importación (+40% anual) crecerían muy por encima del resto de los impuestos, en línea con el fuerte crecimiento de las compras al exterior proyectado en los supuestos macro. Por su parte, los Derechos de Exportación aumentarían 37% en el año. En este caso, considerando que el tipo de cambio no se incrementará a una tasa tan elevada y que la cosecha esperada es similar a la de la campaña 2015/2016, esta variación parece muy optimista, incluso suponiendo que no se rebajarán en otro 5% las retenciones a la soja.

Por el lado del Gasto Primario (+21% anual), las erogaciones de Consumo (remuneraciones, bienes y servicios) crecerían en torno al 26% i.a. Así, contrariamente a lo que se pensaba, el Presupuesto repite la técnica de los años anteriores de no contener aumentos de salarios, lo cual lleva a pensar que esta línea de gasto estaría subestimada. En materia de jubilaciones y pensiones, se estima que el gasto llegará a casi 10% del PBI, lo cual obedece a la Ley de Movilidad Jubilatoria y el Programa de Reparación Histórica (reajuste de haberes y la Pensión Universal).

Las Transferencias Corrientes a empresas privadas y públicas no financieras (por donde se cursan los giros a CAMMESA, ENARSA, Colectivos y Trenes) caerían 28%en 2017, por lo que se estima un recorte total del gasto en subsidios de 30%anual, lo cual parece una baja muy fuerte para un año electoral (más aún, teniendo en cuenta el revés judicial en el incremento del gas). Además, se estima un crecimiento de 25%anual en el gasto en asignaciones familiares, lo cual luce un poco acotado teniendo en cuenta la Movilidad Jubilatoria y el efecto anualizado de la extensión de las Asignaciones Familiares a principios de 2016.

Finalmente, se estima que los Gastos de Capital aumentarán alrededor de 31%i.a., empujados por la inversión real directa (+31%anual) y las transferencias de capital (+40%anual) y contrarrestados por menor inversión financiera (-13% i.a., posiblemente por menos impulso al PROCREAR).

La meta fiscal de 2017 no será fácil de alcanzar

Se conforma de esta manera un escenario complejo para 2017: incluso si creyéramos que los supuestos macroeconómicos son completamente realistas, los ingresos del Sector Público planteados en el presupuesto parecen demasiado optimistas. Al mismo tiempo, los gastos planteados parecen ser algo acotados.

Ambos efectos ponen en duda la capacidad del gobierno de alcanzar la poco ambiciosa meta fiscal del próximo año. De no poder conseguir en 2017 un déficit fiscal igual al de 2015 las externalidades negativas podrían ser importantes. En primer lugar, porque la tasa de interés a la cual el gobierno logre cubrir el rojo fiscal aumentaría si las metas no se concretan. Pero además porque mientras mayor sea ese rojo, más financiamiento local necesitará, lo que le pone un techo más acotado a la inversión y a la baja de la inflación. Si el gobierno busca que la economía comience un círculo virtuoso liderado por las inversiones, el sector público deberá contener su gasto en un año electoral.

Informe exclusivo de Ecolatina para www.lalicuadoratdf.com.ar