Puntualmente, en septiembre los impuestos ligados al nivel de actividad perdieron dinamismo.

Los ingresos por IVA se incrementaron nominalmente sólo el 19% a/a y el Impuesto a los Débitos y Créditos Bancarios, el 11% (que, corregidos por la menor cantidad de días hábiles que tuvo septiembre respecto de igual mes de 2011, habría trepado al 15%). Paralelamente,los derechos de exportación cayeron en términos interanuales (-7%), tras crecer 6% en agosto,sugiriendo que en septiembre se habría mantenido la tendencia a la baja que han venido

mostrando las ventas externas. En tanto, los derechos de importación, si bien no cayeron en la comparación interanual, desaceleraron su ritmo de crecimiento, señalando una débil performance de las compras externas. El único tributo que exhibe una fuerte aceleración en

2012 respecto de 2011 es combustibles, cuyo aumento (+58%) se basa en un incremento de precios muy superior a la inflación.

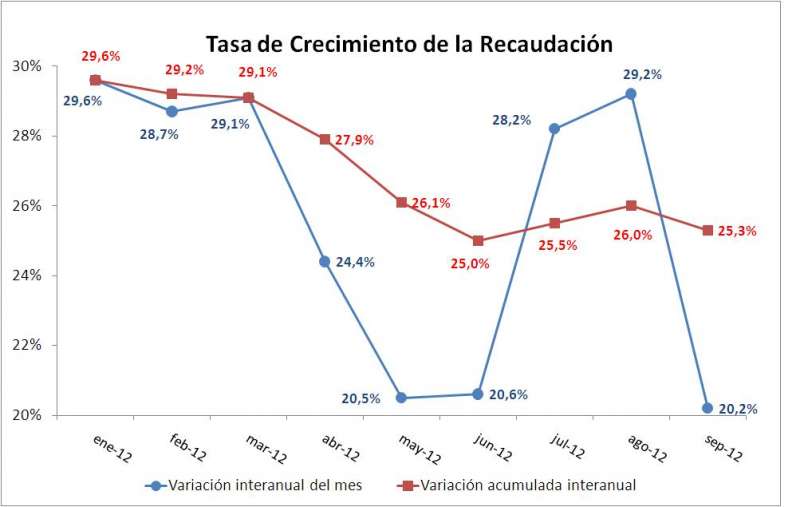

En pocas palabras, la tasa de crecimiento de la recaudación viene perdiendo dinamismo Puntualmente, la tasa de crecimiento interanual de la recaudación acumulada cayó más de 4 puntos porcentuales, pasando del 29.6% en enero al 25.3% en septiembre de este año. De

hecho, la recaudación total habría crecido a tasas interanuales reales negativas (ajustadas por inflación) en abril; mayo y septiembre pasados

En teoría, la recaudación es una función positiva del nivel de actividad y de la inflación. A más crecimiento y mayor aumento del nivel general de precios, más elevada tiende a ser la tasa de crecimiento de los ingresos tributarios. Más nivel de actividad implica mayor cantidad de

transacciones económicas (incluidos puestos de trabajo), y por ende una tasa de crecimiento de los ingresos fiscales más elevada. Básicamente, lo que ha hecho este gobierno es emitir

sistemáticamente moneda para comprar reservas (con las que paga deuda del Estado) y financiar al sector público, generando inflación. La inflación “infla” los volúmenes de negocio de la economía en general, elevando la recaudación de impuestos (IVA, Créditos y Débitos

Bancarios; Internos y Combustibles). Esta política se encuentra reforzada por la falta de actualización de los mínimos no imponibles y escalas en Ganancias y Monotributo, lo cual también termina “re inflando” los ingresos fiscales de estos dos gravámenes.

En este escenario, a excepción de 2009 cuando el nivel de actividad económica se habría contraído -3.4%, en el período 2005 / 2011 la tasa de crecimiento de los impuestos ligados a la actividad económica superó siempre el aumento nominal de la economía (crecimiento +

inflación)

Sin embargo a diferencia de lo acontecido en los últimos años, en los primeros nueve meses de 2012 la tasa de crecimiento acumulada (25.3%) de los ingresos tributarios se ubica por debajo del ritmo de expansión nominal (crecimiento + aumento de precios) de la economía

(28.0%).

Impuestos ligados al nivel de actividad: Uno por uno

El enfriamiento del nivel de actividad ha impactado negativamente sobre la recaudación tributaria. La tasa de crecimiento de los impuestos ligados al nivel de actividad (IVA bruto –

incluyendo devoluciones-, ganancias, créditos y débitos bancarios –cheque-, impuestos laborales -contribuciones patronales y aportes personales-, internos y combustibles) se

deterioró, en términos reales, marcadamente en el segundo trimestre y todavía luce muy endeble en el tercer cuarto del año (ver gráfico 3).

Ganancias, IVA Bruto y débitos y créditos bancarios son los más afectados negativamente por el enfriamiento del nivel de actividad.

Puntualmente, la tasa de crecimiento de Ganancias medida en términos reales se desacelera fuertemente entre enero y abril último y luego se torna negativa desde mayo. El enfriamiento de la recaudación de Ganancias viene de la mano de las expectativas negativas que

provocaron las medidas proteccionistas de fines de 2011, que forman expectativas de menores ventas futuras. Si a las expectativas negativas se le suma el aumento de la presión

tributaria y los incrementos del costo salarial, se pagan menores “anticipos de ganancia” en función a los menores réditos que esperan en el año.

La recaudación de Ganancias presenta una merma en términos reales de casi 4% anual en septiembre 2012. Esta caída sería aún mayor si no estuviera “amortiguada” por la falta de actualización del mínimo no imponible y de las escalas impositivas de los trabajadores en

relación de dependencia, que no pueden evadir el impuesto. Es decir, si hubiera actualización de mínimo no imponible y de escalas, la caída real de Ganancias sería aún mayor. En este escenario luce poco probable un ajuste del mínimo no imponible y escalas. Si no hubo ajuste en épocas de vacas gordas, más difícil sería que lo hubiera en épocas de vacas flacas.

La recaudación de IVA Bruto y Cheques se encuentra directa e inmediatamente ligada al consumo y al nivel de actividad, reflejando la dinámica del ciclo económico. Si se observa el gráfico 4, se aprecia que el nivel de actividad (medido por el ISAE E&R) IVA Bruto y Cheques se “mueven juntos” tanto en épocas de crecimiento como de contracción económica. En los auges la recaudación crecía de la mano del nivel de actividad y en las recesiones (2009) disminuía paralelamente con la tasa de crecimiento del producto.

Sin embargo, esta correlación unitaria (moverse juntos) entre las tres series parece romperse a partir de abril de este año; mientras que el nivel de actividad se estanca en tasas de crecimiento en torno al 2% anual, la recaudación de IVA bruto y cheques se reduce a tasas

negativas que convergen al -4.0% y -4,7% respectivamente. Es decir, hay una pérdida de asociación entre IVA Bruto, Cheques y el nivel de actividad.

Gráfico 4: IVA Bruto, Cheques y el nivel de actividad.

-11%

-6%

-1%

5%

10%

15%

ene-08

mar-08

may-08

jul-08

sep-08

nov-08

ene-09

mar-09

may-09

jul-09

sep-09

nov-09

ene-10

mar-10

may-10

jul-10

sep-10

nov-10

ene-11

mar-11

may-11

jul-11

sep-11

nov-11

ene-12

mar-12

may-12

jul-12

sep-12

Dinámica de IVA Bruto y Cheques vs Nivel de Actividad

(Var a/a del Índice en términos reales)

IVA BRUTO Cheque ISAE SA

Fuente: E&R en base a MECON.

La ruptura de esta asociación es muy reciente (5 meses), por lo que todavía es prematuro sacar conclusiones sobre su origen. Sin embargo, se podría establecer alguna hipótesis de

trabajo. La teoría económica y la evidencia empírica han demostrado1 que en marcos de aumento de presión tributaria y enfriamiento económico el sector privado comienza a financiarse contra el fisco, lo cual afecta negativamente la recaudación (a pesar de la suba de

la presión) y rompe la asociación entre recaudación y ciclo económico. Además, la teoría también sostiene y demuestra (efecto Olivera – Tanzi) que hay un punto a partir del cual el incremento de inflación, que antes jugaba a favor de la recaudación, comienza a impactar

negativamente en los ingresos tributarios fiscales.

1 Para economías con mayor cultura de pago de impuestos y más miedo al castigo por evasión que Argentina.

En Argentina, la presión tributaria aumentó 2.2 puntos porcentuales entre 2008 (30.0%) y 2012 (32.2%). De ese incremento, el 27% (0.6 p.p.) corresponde a provincias y el 73% (1.6 p.p.)

a Nación. Al mismo tiempo, de acuerdo con el ISAE E&R la tasa de crecimiento del nivel de actividad habría disminuido del 4.9%eneneroal 2.3% enjulio ’12. A su vez, la inflación se habría acelerado 2.3 puntos porcentuales entre enero y septiembre de este año.

En pocas palabras, todos los elementos de la teoría y la evidencia empírica que muestran como se puede alterar negativamente la tendencia de crecimiento de la recaudación atada a nivel de actividad, se encuentran presentes en la actualidad de la economía argentina. Esto no quiere decir que indefectiblemente la tasa de crecimiento de la recaudación va a seguir deteriorando se, sino que es tan sólo una posibilidad que hay que considerar.

La dinámica de Combustibles se muestra como uno de los componentes más dinámicos de la recaudación, porque en los últimos años el aumento de precio de los combustibles superó la

inflación y su consumo se mantuvo constante. A modo de ejemplo, la Nafta “super” cotizaba entre $3,20 y $3,40 pesos por litro en CABA en enero de 2010, mientras que en agosto de este año abría alcanzado los $6,40 – $6,70 por litro. Es decir, en el periodo 2010-2012, el aumento de precio de la nafta habría alcanzado un 100% aproximadamente, mientras que la inflación (medida con el índice de precios del congreso) ascendería a 78%.

De todas formas, el aumento de los precios de la nafta y del gasoil de los últimos meses converge a la tasa de inflación, por lo que de continuar esta tendencia, el ritmo de crecimiento de la recaudación de Combustibles disminuiría y su evolución dependería solamente del consumo.

En materia de impuestos al trabajo, tanto los aportes personales como las contribuciones patronales muestran un marcado incremento real interanual del 7,7% en septiembre y del 10% en el promedio de los 9 meses del año; y parece ser uno de los componentes más dinámicos

de la recaudación ligada al nivel de actividad. En efecto, el avance de la recaudación real de este tributo se incrementa como consecuencia del aumento del empleo registrado y de los incrementos salariales por encima de la inflación (expansión del salario real).

No obstante, la creación de empleo se desaceleró significativamente durante el primero y el segundo trimestre del año y los aumentos salariales empiezan a converger a la tasa de inflación. Es decir, la caída de la creación de empleo sumada a la desaceleración del salario

real imponen un techo para la futura expansión de los tributos al trabajo en el corto o mediano plazo (ver gráfico 5).

Gráfico 5: empleo y salario.

8,3%

3,2%

1,5%

6,1%

5,1%

3,6%

-8,8%

-7,7%

-3,0%

4,0%

1,1% 0,8%

-9%

-7%

-5%

-3%

-1%

1%

3%

5%

7%

9%

ago-11 vs

ago-10

ago-12 vs

ago-11

ago-12 vs dic

11

Recuperación del Poder Adquisitivo del Salario

Privado registrado Privado en negro

Público Salario Promedio

0,9%

2,6%

2,4%

1,0%

1,3%

2,6%

2,8%

2,2%

0,6%

0,1%

0%

1%

1%

2%

2%

3%

3%

Generación de Empleo

(Var a/a de Ocupados según EPH)

Desaceleración

del empleo

el salario

converge a la

inflación

Fuente: E&R en base a MECON

Perspectivas:

Las retenciones al complejo agro exportador serían el único elemento “dinamizador” que le quedaría a la tasa de crecimiento de la recaudación. Con una cosecha 10 millones de toneladas superior y un tipo de cambio depreciándose en promedio 16% anual en 2013, estos

ingresos fiscales aumentarían $17.000 millones en 2013. De esta manera, los impuestos a las exportaciones podrían explicar tan sólo una aceleración de la tasa de crecimiento de la recaudación de 2.52 puntos porcentuales, lo cual contribuiría a que la variación interanual de los ingresos fiscales pasara de 26% (actual) a 28.5%.

De este modo, en el mejor de los casos la tasa de crecimiento interanual de la recaudación podría subir a 29%/30% en 2013, lo cual es insuficiente para impedir que el deterioro fiscal se profundice. Es más, a nivel provincial el deterioro fiscal volverá a ser mayor que a nivel federal, ya que las retenciones a las exportaciones no se coparticipan.

VARIOS ERRORES PARECIDOS A LOS 90s: HASTA LA Re-Re

Los gobiernos establecen los objetivos de política económica. Estos objetivos pueden apuntar a una o más de las siguientes variables: tasa de crecimiento del PBI; tasa de desempleo en el mercado de trabajo, inflación; tipo de cambio y tasa de interés (estabilidad financiera); entre otras. En general, se busca corregir las fluctuaciones económicas y alcanzar un crecimiento económico sostenido y estable para lograr el pleno empleo. Hay casos en los cuales urge corregir desequilibrios de corto plazo tales como inflación, déficit fiscal y de cuenta corriente;

que de perpetuarse harían imposible el crecimiento sostenido de largo plazo. Las políticas económicas son el vehículo utilizado para corregir los desequilibrios de corto plazo y alcanzar

2 La recaudación total es $675.000 millones en 2012.

los objetivos de largo plazo; y los gobiernos las aplican con el objeto influir y modificar la trayectoria temporal de las variables económicas escogidas.

Los gobiernos deben estar siempre atentos a los cambios tanto en la coyuntura macroeconómica doméstica como internacional para evaluar si los objetivos y sus políticas económicas deben ser mantenidos o por el contrario, modificados. De hecho, cambios en la

coyuntura macroeconómica pueden hacer que una política considerada óptima en un determinado momento (más tarde) deje de serlo. En este escenario, si la política original fuera mantenida (profundizada), muy probablemente la tasa de crecimiento y el pleno empleo

de largo plazo comenzarían a estar amenazados.

En este punto aparecen muchas similitudes entre comienzos de los 2000s con la actualidad.

Pareciera que no se aprende de los errores pasados y se incurre en la misma equivocación fundamental que en los últimos años de la Convertibilidad: se profundiza la política económica “original” cuando el sistema económico demuestra que hay que cambiarla.

En 1991 se hizo una lectura eficiente del entorno macroeconómico y se diagnosticó adecuadamente que la inflación era el principal problema económico de Argentina. En ese marco, la Convertibilidad fue la política económica adecuada para solucionar la crisis de híper

inflación. En 2002 / 2003 también se hizo una adecuada lectura del entorno macroeconómico;

y se aplicó un política monetaria expansiva y de incentivo a la demanda agregada que solucionó la crisis de híper desempleo.

Sin embargo, los sistemas económicos no son estáticos, sino dinámicos. La realidad cambia y brinda señales que “piden” alteraciones de política económica. A comienzos de los 2000 el

sistema económico vía deflación y caída del nivel de actividad mostraba que había que salir de la Convertibilidad. Sin embargo, el gobierno de turno no le prestó atención a las señales e

ignoró la variable clave: la tasa desempleo. Es más, tampoco hizo una lectura correcta de la coyuntura internacional, desconociendo la mega apreciación global del “súper dólar de

Clinton” y su impacto negativo en nuestra cuenta corriente, nivel de actividad y creación de puestos de trabajo.

Gráfico 6: desempleo e inflación en los últimos 20 años de la historia argentina.

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

5%

7%

9%

11%

13%

15%

17%

19%

21%

23%

25%

Desempleo vs inflación

(Promedios Anuales)

Desempleo Inflación

Fuente: E&R en base a MECON

En la actualidad sucede algo muy parecido a los últimos años de Convertibilidad. Hace cinco años que el sistema de precios (con alta inflación) y más recientemente la tasa de crecimiento

(con enfriamiento sostenido por 18 meses) muestran que las políticas monetarias y fiscales expansivas de incentivación de la demanda agregada deberían ser dejadas de lado. Sin embargo, el gobierno actual hace lo mismo que sus predecesores porque ignora la variable

clave: la inflación. Al mismo tiempo y al igual que hace más de diez años, tampoco se hace una lectura correcta del escenario internacional. Se toman medidas que “cierran” la economía,

ignorando que el mundo (demanda de soja y Brasil) sigue “jugando a favor” y es un motor fundamental para nuestro crecimiento.

Gráfico 7: Políticas macroeconómicas de incentivo a la demanda agregada.

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

ene-08

mar-08

may-08

jul-08

sep-08

nov-08

ene-09

mar-09

may-09

jul-09

sep-09

nov-09

ene-10

mar-10

may-10

jul-10

sep-10

nov-10

ene-11

mar-11

may-11

jul-11

sep-11

nov-11

ene-12

mar-12

may-12

jul-12

Gasto primario y emisión monetaria vs inflación

(Var a/a)

BM Gasto Primario Inflación Congreso

Fuente: E&R en base a MECON

¿Qué se debería haber hecho y que se hizo hacia finales de los 90s y comienzos de los 2000s?

La política económica debería haber sido cambiada por completo. Hacia 1997 /1998 con tasas de crecimiento buenas y sin expectativas inflacionarias, se debería haber relajado (abandonado) la Convertibilidad para recuperar paulatinamente el ejercicio de la política monetaria, como hizo Brasil en 1999. Sin embargo, no se hizo lo que se tenía que hacer. El gobierno actuó sobre las consecuencias y no las causas, potenciando el problema macroeconómico. Se profundizó la política económica, manteniendo la Convertibilidad y se

hizo política fiscal expansiva financiando el aumento del gasto con deuda, que obligaba a la expansión monetaria. Este combo de política económica fortaleció el atraso cambiario (principal problema), generó expectativas de devaluación y afectó negativamente la balanza

comercial, el nivel de actividad y la tasa de empleo. Finalmente, se condujo a lo que se quería evitar: fuerte inflación (40%) con mega caída (-10.9%) del nivel de actividad en 2002.

¿Qué se debería haber hecho y que se hizo estos últimos años? La política económica debería haber sido cambiada por completo. La inflación se duplicó entre 2003 y 2005, pasando sucesivamente de 3.7% (2003) a 6.1% (2004) y 12.3% (2005). Ante esa aceleración inflacionaria y aprovechando que en ese entonces (no como ahora) las expectativas iban todavía por detrás del aumento de precios y la memoria inflacionaria no estaba tan arraigada como en el

presente, en 2006/2007 el gobierno debería haber abandonado la política de incentivación de la demanda (consumo) y virado hacia la estimulación de la oferta agregada (inversión). Sin embargo, y al igual que en los últimos tiempo de la Convertibilidad, el gobierno no atacó las causas del problema sino sus consecuencias. Se fijaron precios, se establecieron cupos a las exportaciones, se intervino el INDEC y se negó la inflación. Nuevamente no se cambió la política, sino que se la profundizó. Se potenciaron la política fiscal y monetaria expansiva.

Paralelamente, los controles se extendieron al mercado cambiario, al pago de dividendos y utilidades y a las (trabas) importaciones. El aumento del gasto se financia con emisión monetaria, reservas e impuesto inflacionario. El balance del BCRA se deteriora y la deuda

pública sube. Este combo de política económica fortalece el atraso cambiario (principal problema), genera expectativas de devaluación y afecta negativamente la balanza comercial, el nivel de actividad y la tasa de empleo.

Gráfico 8: Evolución del tipo de cambio real contra el dólar americano.

Fuente: E&R en base a MECON

Estas inconsistencias de política económica (gasto y cantidad de dinero creciendo por encima del PBI nominal en un marco de aumento de precios superior al 25% y tipo de cambio cuasi fijo) sumadas a los problemas estructurales (distorsión de precios relativos, subsidios,

retracción de IED, escasez energética) llevan a que el sistema económico ajuste vía menor nivel de actividad. Las tasas chinas son un “asunto” del pasado. Aún con un mundo jugando a favor,con una soja a USD600 y Brasil recuperándose, las tasas de crecimiento convergen al 3.5% sin generación de empleo. Justamente, la falta de creación de nuevos puestos de trabajo pone en evidencia que el modelo perdió su principal activo y que la profundización de las actuales políticas no es la solución.

En efecto, hemos señalado desde este mismo espacio que la inversión interna habría sido la variable más golpeada por las últimas medidas proteccionistas; y sin inversión resulta imposible seguir creciendo sostenidamente y generando empleo. Por el lado de la oferta, la

caída en la inversión ya habría reflejado en los sectores productores más dinámicos como la industria, la construcción y el comercio. Pero el problema aún más grave es que la caída de la inversión, termina inexorablemente afectando el nivel de empleo. Ya en los últimos años, la capacidad de generar nuevos puestos de trabajo se redujo significativamente. Y la elasticidad empleo-PBI del segundo trimestre de 2012 fue casi nula (0,04%), lo que indicaría que a pesar

de que la economía presenta tasas de crecimiento positivas este año, no se generarían nuevos puestos de trabajo.

Gráfico 9: Capacidad de la economía de generar empleo.

2,3%

5,5%

7,9%

8,7%

8,0%

6,7%

6,0% 5,9%

4,5%

2,3%

0,9%

2,6%

2,4%

1,0%

1,3%

2,6% 2,8%

2,2%

0,6%

0,1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

IT-2010 IIT-2010 IIIT-2010 IVT-2010 IT-2011 IIT-2011 IIIT-2011 IVT-2011 IT-2012 IIT-2012

PBI (EyR) vs generación de empleo

Var a/a PBI Var a/a Ocupados

Fuente: E&R en base a MECON

Implementar un cambio en la política económica ayudaría, sin dudas, a generar nuevos puestos de trabajo. Ante todo, se debería atacar la inflación para llevarla a niveles de un dígito. En un marco de políticas fiscales y monetarias más prudentes se debería incentivar la

inversión privada y sincerar el mercado cambiario. Con una menor expansión del gasto y de la cantidad de dinero, el BCRA tendría instrumentos y margen de acción para que las

expectativas de inflación y de depreciación disminuyeran y el mercado cambiario paralelo se extinguiera de apoco.

Las experiencias pasadas muestran que no haber hecho lo que se tenía que hacer siempre nos terminó enfrentando indefectiblemente con los problemas que se que procuró evitar; aunque

potenciados. Todavía hay tiempo. Siempre se puede aprender. Hay que cambiar, no “profundizar el modelo”. Se podría empezar por no reformar la constitución y no buscar la re- re elección.

BOX: El Gobierno Nacional obliga a las Provincias a pesificar los bonos provinciales emitidos bajo legislación nacional Como era previsible, los controles cambiarios llegaron a los títulos de deuda provinciales.

La semana pasada, la Provincia del Chaco decidió pagar en pesos al tipo de cambio oficial el servicio de capital e intereses de dos bonos emitidos originalmente en dólares estadounidenses (Bono Chaqueño de Saneamiento Garantizado Serie 1 y Serie 2), en vistas de

que el BCRA no le vendió los dólares necesarios para afrontar dicho pago.

Si bien el monto del servicio de las obligaciones chaqueñas no es significativo (unos US$ 263.000), representa un caso testigo para el resto de la deuda denominada en dólares.

Según dichos periodísticos, el BCRA habría adelantado que esta limitación alcanzaría a los títulos emitidos bajo legislación nacio nal.

Bajo estas premisas, la dificultad de compra de dólares para pagar los servicios de los bonos (siempre y cuando las jurisdicciones no tengan las divisas necesarias atesoradas) alcanzaría a las siguientes emisiones:

• Bono Chaqueño de Saneamiento Garantizado Serie 2 (CHSG2), o Bono Chaco 2015, emitido en 2006, cuyo remanente alcanza a US$ 10 millones.

• Bono Chaqueño de Saneamiento Garantizado Serie 1 (CHSG1), o Bono Chaco 2023, emitido en 2006, con un saldo a pagar de US$ 22.2 millones.

• Títulos de Deuda Pública de la Provincia de Formosa con vencimiento en 2022, ó Bono Formosa 2022, emitido en 2008, con un monto outstanding de US$ 41 millones

• Bonos para la Conversión y Saneamiento de Empréstitos Públicos – CONSADEP SERIE II – (TUCS2), ó Bono Tucumán 2015, emitido en 2005, quedando US$ 1.4 millones pendientes de pago.

• Bonos para la Conversión y Saneamiento de Empréstitos Públicos – CONSADEP SERIE III –(TUCS3), ó Bono Tucumán 2020, emitido en 2010, cuyo remanente asciende a US$ 63.4 millones.

Los cinco títulos mencionados suman cerca de US$ 165 millones de capital remanente. En el último trimestre de 2012, los servicios de intereses y capital de esos títulos ascienden a US$

7.1 millones y en 2013 a U$S 25.5 millones.

El resto de los títulos provinciales está emitidos en pesos argentinos, ó bajo ley extranjera, ó dollar – linked (donde si bien es un bono emitido en dólares, la moneda de pago de servicio es el peso atado a la cotización oficial).

En conjunto, las provincias tienen títulos emitidos en moneda extranjera por un monto cercano a U$ 7.200 millones, cuyos servicios para lo que restan del año demandarían US$ 240 millones y U$S 1.162 millones para el 2013.

Gráfico 10: Títulos Provinciales Performing emitidos en Moneda Extrajera- En millones de dólares

IV Trim 2012 2013

GCBA 2012 85,0 88,9 0,0 Inglesa Pesos – Dollar Linked

GCBA 2015 475,0 0,0 59,4 Inglesa Dolares

GCBA 2017 415,0 0,0 41,3 Inglesa Dolares

Buenos Aires 2013 Serie I 50,0 2,3 52,3 Argentina Pesos – Dollar Linked

Buenos Aires 2013 Serie II 192,5 0,0 209,8 Argentina Pesos – Dollar Linked

Buenos Aires 2015 550,0 0,0 64,6 New York Dolares

Buenos Aires 2017 299,7 0,0 92,8 New York Dolares

Buenos Aires 2018 333,0 0,0 31,2 New York Dolares

Buenos Aires 2020 63,0 0,6 1,6 New York Dolares

Buenos Aires 2021 750,0 0,0 81,6 New York Dolares

Buenos Aires 2028 400,0 0,0 38,5 New York Dolares

Buenos Aires 2035 467,0 9,3 18,7 New York Dolares

Buenos Aires 2017 Euros 178,0 25,4 48,5 New York Euros

Buenos Aires 2020 Euros 737,9 7,4 18,4 New York Euros

Buenos Aires 2035 Euros 639,8 12,8 25,6 New York Euros

Formosa 2022 41,4 1,1 4,5 Argentina Dolares

Neuquén 2012 52,4 53,4 0,0 Argentina Pesos – Dollar Linked

Neuquén 2014 74,3 11,1 42,2 New York Dolares

Neuquén 2021 260,0 5,1 43,4 New York Dolares

Salta 2012 5,9 6,0 0,0 New York Dolares

Salta 2022 180,0 4,3 17,1 New York Dolares

Mendoza 2018 100,5 0,0 25,4 New York Dolares

Córdoba 2013 105,5 0,0 115,5 Argentina Pesos – Dollar Linked

Córdoba 2017 96,9 5,0 29,0 Argentina Pesos – Dollar Linked

Cordoba 2017 400,0 0,0 49,5 New York Dolares

Chaco 2015 6,8 0,4 2,5 Argentina Dolares

Chaco 2023 19,9 0,3 1,9 Argentina Dolares

Chaco 2026 17,4 1,0 4,1 Argentina Pesos – Dollar Linked

Tucumán 2015 16,7 0,0 6,2 Argentina Dolares

Tucumán 2020 80,0 5,3 10,5 Argentina Dolares

Chubut 2020 A 89,5 0,0 18,2 Inglesa Dolares

Chubut 2020 B 39,6 0,0 8,0 Argentina Pesos – Dollar Linked

Total 7.223 240 1.162

Titulo

Monto

Residual

Servicios (I + C)

Legislación Moneda de Pago

Fuente: E&R en base a datos de Provincias

Es de destacar que a la fecha, no existe normativa alguna que reglamente esta pesificación de

bonos provinciales emitidos bajo legislación nacional. Hasta julio de este año, las provincias

accedían al mercado de cambios a través del concepto “atesoramiento” para conseguir los

dólares necesarios para atender los servicios de la deuda. Al quedar suspendido este concepto

y no computar los títulos como “deuda financiera externa”, requerirían de una excepción del

BCRA para acceder a los dólares.

No sorprendería que esta política alcance al sector privado. Tampoco sorprendería que el

Gobierno Nacional decida discrecionalmente honrar sus compromisos en dólares bajo

legislación nacional (por ejemplo el Boden 2013, Boden 2015, Bonar 2013 y Bonar 2017), ya

que dispone de los mecanismos necesarios a través del Fondo de Desendeudamiento para

obtener las divisas, presupuestado en US$7.900 millones.

Resulta evidente una vez más, cómo las provincias asumen los costos fiscales y políticos de una decisión unilateral del Gobierno Nacional de política cambiaria, viéndose obligadas a incurrir en default técnico (incumplimiento de la letra contractual).

Una vez más, debe tenerse presente que la precariedad de las normas, concurrente con avance de una mayor discrecionalidad del Gobierno Nacional, no hace más que atentar contra

las posibilidades de financiamiento de las provincias (y el sector privado), alejándolas de los mercados internacionales de crédito.

Mientras el Gobierno Nacional tiene a la ANSES y al BCRA para financiarse y hacerse de los dólares necesarios, la política cambiaria que el Gobierno está aplicando a las Provincias (y al sector privado), complica aún más el escenario fiscal provincial para el 2013, dado que con una exigua asistencia financiera del Gobierno Nacional presupuestada para el año ($5.800 millones), las provincias sólo podrán recurrir al mercado local para financiar sus obligaciones,

lo que redundará en un mayor costo financiero (mayores tasas de interés a pagar por la nueva deuda a emitir). Claramente, el 2013 será el tiempo de “vivir con lo propio”.

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Actividad Económica (EMAE) Base´93=100; SA INDEC – – – 200,0 0,6% 2,7% 197,6 0,8% -0,1% 211,6 -0,1% -0,5% 194,3 8,9% 178,5 9,2% 163,5 0,8%

Industria (EMI) Base´06=100; SA INDEC 134,2 0,7% -0,9% 126,3 1,4% -2,2% 121,0 0,0% -4,7% 128,2 -1,9% -4,8% 132,1 6,5% 124,0 9,8% 113,0 0,1%

Utilización Capacidad Instalada Promedio mens (en %); SA INDEC 74,0 -0,4% -5,2% 71,3 -0,5% -5,8% 72,0 -0,5% -5,5% 73,1 -0,6% -6,6% 78,7 1,4% 77,7 6,7% 72,8 -1,5%

Construcción (ISAC) Base´97=100 INDEC 175,1 -8,1% -8,1% 173,4 2,5% -0,6% 172,0 2,0% -1,6% 180,1 -0,9% -5,4% 182,8 8,7% 168,1 11,0% 151,5 -2,0%

Supermercados (cte.) Base abr´08=100; precios const.;SA INDEC 192,5 1,3% 14,5% 191,8 2,4% 10,2% 187,0 1,7% 16,4% 172,5 -0,7% 11,4% 166,6 17,2% 142,2 16,4% 122,1 10,8%

Shopping centers (cte.) Base abr´08=100; precios const.;SA INDEC 194,8 5,7% 22,7% 214,1 -3,5% 5,1% 221,7 12,7% 17,1% 174,5 -8,3% 3,6% 176,0 19,0% 148,0 30,3% 113,6 8,1%

Servicios Publicos (ISSP) Base´04=100; precios const. INDEC 229,4 0,7% 6,0% 228,2 0,5% 7,5% 214,7 0,4% 9,0% 219,2 0,5% 7,6% 209,3 11,1% 188,4 11,1% 169,6 8,2%

Patentamientos unidades mensuales; SA ACARA 75.410 -0,5% -5,7% 73.826 0,1% 1,1% 69.712 -1,0% -11,2% 76.389 1,0% 12,4% 71.502 29,5% 55.228 28,7% 42.909 0,0%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Confianza del Consumidor ICC (CABA) UTDT 37,6 -4,9% -33,5% 39,5 -0,9% -31,7% 39,9 -11,4% -30,1% 45,0 6,4% -17,5% 54,8 12,0% 48,9 24,5% 39,3 -6,5%

Confianza en el Gobierno ICG (mín=0 y máx=5) UTDT 1,80 -2,2% -20,0% 1,84 -7,5% -25,8% 1,99 -7,0% -13,1% 2,14 12,6% -8,5% 2,41 43,8% 1,68 32,6% 1,26 -19,1%

Confianza Sistema Financiero ICSF Base ’96=100 UB 25,1 0,4% -8,3% 25,0 -0,6% -4,7% 25,2 -9,4% -8,5% 27,8 0,3% 0,1% 27,1 -5,2% 28,6 – – –

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Precios al Consumidor (Sta. Fe) Base´03=100 IPEC 355,92 0,9% 20,0% 352,6 0,9% 21,0% 349,4 0,9% 21,8% 346,2 0,9% 22,2% 289,6 21,9% 237,6 22,7% 193,6 14,3%

Mayoristas (IPIM) Base ’93=100 INDEC 548,8 1,0% 12,8% 543,2 1,0% 12,8% 538,0 1,0% 12,8% 532,7 1,0% 13,0% 479,2 12,9% 424,6 14,6% 370,6 7,1%

Costos de la Construcción (ICC) Base ’93=100 INDEC 627,6 1,3% 26,5% 619,4 1,5% 28,0% 610,4 5,6% 28,4% 578,1 -2,9% 20,9% 485,1 20,1% 403,9 16,8% 345,9 10,6%

Materias Primas (IPMP) Base Dic ’95=100 (en U$S) INDEC 232,9 4,0% 21,4% 223,9 12,7% 16,1% 198,7 -1,2% 3,6% 201,1 -0,5% 4,1% 188,5 20,4% 156,6 7,0% 146,3 -22,6%

Índice salarios (CVS) Base Abr ’12=100 INDEC 109,3 2,1% 25,4% 107,0 2,6% 25,3% 104,4 2,0% 27,1% 102,3 2,3% 29,3% 83,2 27,8% 65,1 22,5% 53,1 19,5%

Salarios del S. Privado Registrado Base Abr ’12=100 INDEC 110,9 2,0% 28,0% 108,8 2,8% 29,2% 105,8 2,0% 31,7% 103,8 3,8% 34,8% 81,8 32,1% 61,9 24,8% 49,6 18,7%

Salarios del S. Público Base Abr ’12=100 INDEC 105,8 2,1% 14,5% 103,6 1,2% 13,0% 102,4 2,2% 15,0% 100,1 0,1% 14,3% 90,1 14,7% 78,6 18,4% 66,4 14,8%

Salario Mínimo Vital y Movil Pesos x mes INDEC 2.300 0,0% 0,0% 2.300 0,0% 25,0% 2.300 0,0% 25,0% 2.300 0,0% 25,0% 2.032 27,0% 1.600 21,5% 1.317 22,5%

Haber Jubilatorio Mínimo Pesos x mes INDEC 1.687 0,0% 37,4% 1.687 0,0% 37,4% 1.687 0,0% 37,4% 1.687 0,0% 37,4% 1.266 35,5% 934 21,5% 776 17,1%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Tipo de Cambio Nominal Dólar Pesos x dólar EE.UU.prom mes BCRA 4,61 1,3% 10,6% 4,55 1,2% 10,3% 4,50 1,1% 9,8% 4,45 1,2% 9,0% 4,13 5,6% 3,91 4,9% 3,73 17,9%

Tipo de Cambio Dólar (CCL) Contado con liquidación E&R 6,51 -2,6% 46,9% 6,68 1,2% 59,1% 6,60 5,7% 54,5% 6,25 7,6% 41,6% 4,42 11,8% 3,95 3,8% 3,81 16,2%

TCR Multilateral Importador Base´01=1 E&R 1,48 0,3% -20,8% 1,48 -0,2% -22,7% 1,48 -3,2% -22,0% 1,53 -3,7% -20,9% 1,84 -6,8% 1,97 -6,4% 2,11 -0,7%

Exportación Bienes MM de USD; SA INDEC 7.952 -0,4% -3,7% 7.382 0,1% 0,9% 7.121 -0,9% -10,1% 7.556 -0,6% -6,1% 84.270 23,0% 68.500 23,1% 55.668 -20,5%

Importación Bienes MM de USD; SA INDEC 6.324 -1,8% -17,0% 6.368 -0,4% -4,2% 6.097 -1,1% -11,7% 6.039 -0,4% -5,1% 73.923 31,0% 56.443 45,5% 38.780 -32,5%

Balance Comercial MM de USD; SA INDEC 1.628 8,1% 154,8% 1.014 2,9% 50,9% 1.024 0,1% 0,6% 1.517 -1,4% -9,7% 10.347 -14,2% 12.057 -28,6% 16.888 34,0%

Indicadores de Confianza Detalle Fuente

ago-12 jul-12 jun-12 may-12 2011 2010 2009

jun-12 may-12 2011 2010 2009

Actividad Económica Detalle Fuente

ARGENTINA

Precios y Salarios Detalle Fuente

ago-12 jul-12 jun-12

2011 2010 2009

may-12 2011 2010 2009

ago-12 jul-12 jun-12 may-12

Sector Externo Detalle Fuente

ago-12 jul-12

SEMANARIO ECONÓMICO E&R – Nº 34 12 de octubre de 2012

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º – Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar – E-mail: info@economiayregiones.com.ar

Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Base monetaria amplia MM de pesos; (circ. + cc BCRA) BCRA 257.787 2,3% 36,4% 252.103 6,4% 35,5% 236.884 5,9% 33,9% 223.779 1,4% 30,5% 180.792 37,1% 131.899 25,0% 105.537 5,4%

M2 (Base+ CC+CA $) MM de pesos BCRA 403.994 1,2% 34,7% 399.336 7,1% 31,5% 372.955 5,3% 27,8% 354.344 3,0% 27,9% 287.402 33,5% 215.207 22,1% 176.193 11,5%

M3 (M2 + Depósito a plazo) MM de pesos BCRA 651.578 2,8% 31,5% 633.794 4,4% 30,3% 607.324 3,2% 29,5% 588.734 2,7% 28,4% 474.215 37,0% 346.018 25,6% 275.471 5,2%

Depositos Totales del S. Privado MM de pesos; (Pesos+USD) BCRA 367.458 2,5% 21,3% 361.913 0,2% 21,8% 353.167 1,6% 23,0% 352.442 2,7% 25,5% 282.916 32,7% 213.171 22,4% 174.189 8,5%

Préstamos Totales al S. Privado MM de pesos; (Pesos+USD) BCRA 327.056 2,2% 32,2% 319.976 2,4% 33,6% 312.433 2,5% 37,1% 304.785 1,7% 38,7% 236.349 47,3% 160.489 20,5% 133.179 11,9%

Stock Lebacs y Nobacs MM de pesos BCRA 82.592 1,2% 2,9% 81.588 -0,5% -4,5% 81.983 1,8% -4,9% 80.551 3,6% -4,2% 78.009 38,2% 56.464 49,9% 37.676 -23,7%

Reservas BCRA MM de USD BCRA 45.152 -3,6% -9,7% 46.818 1,0% -9,8% 46.348 -1,3% -10,3% 46.978 -1,8% -9,8% 50.205 0,7% 49.850 7,4% 46.435 -2,7%

Tasa plazo fijo (30d.) % TNA; tot. gral. BCRA 12,97 4,0% 15,4% 12,46 -2,5% 25,4% 12,78 8,9% 21,2% 11,74 1,2% 16,3% 11,21 19,6% 9,38 -19,3% 11,62 -1,1%

Tasa Badlar % TNA; Bcos. Privados BCRA 14,44 6,9% 14,4% 13,50 -0,9% 12,5% 13,63 16,0% 19,1% 11,75 0,0% 3,9% 13,47 32,2% 10,19 -19,3% 12,10 -13,5%

Riesgo País J.P Morgan – Puntos basicos Bloomberg 1.054 -3,1% 44,2% 1.088 0,7% 87,6% 1.080 -13,3% 88,5% 1.245 29,7% 116,1% 691 2,0% 678 -41,9% 1.166 32,4%

Índice Merval en USD Bloomberg 512 -2,2% -27,4% 524 0,9% -34,7% 519 2,8% -36,6% 505 -1,9% -36,5% 749 14,4% 655 -19,3% 438 -21,4%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Recursos Tributarios Nacionales MM de pesos; m/m = (prom 12m) MECON 60.456 2,2% 29,2% 61.317 2,2% 28,2% 58.684 1,7% 20,6% 61.026 1,8% 20,5% 540.134 31,8% 409.901 34,4% 304.930 13,2%

Resultado Primario Nacional MM de pesos; m/m = (prom 12m) MECON – 0% 0% 529 -13% 36% -726 -285% -178% 2.390 -56% -24% 4.921 -80% 25.115 45% 17.286 -47%

Resultado Financiero Nacional MM de pesos; m/m = (prom 12m) MECON – 0% 0% -2.884 7% 1372% -3.767 1% 14% 108 5% -94% -30.663 -1099% 3.068 -143% -7.131 -149%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Fed Fund Rate % Anual (Target) FED 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,25 0,0% 0,25 -86,7%

US Treasury Bill (10 años) % Tir anual MECON 1,57 4,0% -46,5% 1,51 -9,6% -47,5% 1,67 5,0% -47,9% 1,59 -18,5% -41,3% 2,75 -12,6% 3,14 -4,4% 3,29 -8,9%

Selic rate-Brasil % Anual (Target) BCB 7,50 -6,3% -37,5% 8,00 -5,9% -36,0% 8,50 0,0% -30,6% 8,50 -5,6% -29,2% 11,71 17,1% 10,00 0,8% 9,92 -20,9%

Tipo de Cambio Dólar/Real Reales (Brasil) por USD BCRA 2,03 -1,4% 27,5% 2,06 2,2% 32,7% 2,01 -0,6% 28,7% 2,02 6,0% 28,1% 1,67 -4,8% 1,76 -11,8% 1,99 8,7%

Tipo de Cambio Euro/Dólar USD por Euro BCRA 1,26 2,2% -12,5% 1,23 -2,8% -14,6% 1,27 2,4% -12,7% 1,24 -6,6% -14,1% 1,40 5,9% 1,32 -5,3% 1,40 -5,1%

Índice S&P 500 EEUU (en USD) Bloomberg 1.407 2,0% 15,4% 1.379 1,3% 6,7% 1.362 4,0% 3,1% 1.310 -6,3% -2,6% 1.281 13,3% 1.131 19,2% 949 -21,9%

Índice FTSE UK (en USD) Bloomberg 9.061 2,6% 3,2% 8.830 1,1% -7,6% 8.737 6,5% -8,5% 8.203 -11,9% -16,7% 9.227 10,3% 8.363 15,4% 7.248 -27,4%

Índice Dax Alemania (en USD) Bloomberg 8.763 5,1% 5,1% 8.334 2,7% -19,1% 8.117 4,8% -24,2% 7.745 -13,4% -26,1% 9.372 15,2% 8.135 15,4% 7.048 -22,7%

Índice Bovespa Brasil (en USD) Bloomberg 28.128 2,6% -21,1% 27.406 1,4% -27,8% 27.041 0,0% -32,4% 27.036 -17,2% -33,8% 36.953 -3,2% 38.171 37,7% 27.730 -12,1%

Índice Igpa Chile (en USD) Bloomberg 42,05 -0,8% -5,3% 42,39 0,8% -8,3% 42,07 4,6% -13,1% 40,21 -11,0% -18,3% 44,18 11,7% 39,55 51,5% 26,09 2,1%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Soja USD por ton.; (CBOT) IMF 623 2,1% 24,2% 609 1,9% 21,4% 522 0,4% 4,5% 521 0,4% 4,4% 484 25,8% 385 1,7% 379 -16,5%

Cobre USD por ton.(Grado A Cif Europa) IMF 7.510 -1,5% -21,4% 7.584 -2,1% -18,1% 7.428 -1,6% -11,6% 7.897 -1,0% -12,6% 8.823 17,0% 7.538 45,9% 5.165 -25,8%

Petroleo USD por barril (Brent UK) IMF 113,3 0,2% 2,9% 103,1 -1,0% -11,5% 95,6 -1,3% -16,0% 110,5 -0,3% -3,5% 111,0 39,3% 79,6 28,8% 61,9 -36,7%

Oro USD por onza troy IMF 1.687 -0,7% -7,7% 1.614 0,0% 0,1% 1.601 0,4% 5,9% 1.561 0,1% 1,7% 1.576 27,7% 1.233 25,5% 983 12,1%

may-12 2011 2010 2009

Precios Commodities Detalle Fuente

ago-12 jul-12 jun-12

may-12 2011 2010 2009

Mercado Financiero

Internacional

Detalle Fuente

ago-12 jul-12 jun-12

may-12 2011 2010 2009

Politica Fiscal Detalle Fuente

ago-12 jul-12 jun-12

2011 2010 2009

Politica Monetaria y Sistema

Financiero

Detalle Fuente

ago-12 jul-12 jun-12

ARGENTINA

may-12

Fuente:Economia y Regiones.

Director: Economista: Rogelio Frigerio-