Sin embargo, la mejora de la caja en dólares del sector público de 2013 no sería suficiente para que el flujo de dólares al resto de la economía mejorara sustancialmente en el próximo año. Aún con una cosecha de soja 10 millones de toneladas más y exportaciones por USD5.000 millones más, en el agregado de toda la economía el flujo de dólares no mejoraría sustancialmente en 2013.

LA CONSTRUCCIÓN SE RECUPERA

La construcción fue uno de los sectores más dinámicas de los últimos

años, dado que canalizaba los ingresos provenientes de la soja y demás dólares excedentes de la economía. Pero Las restricciones a la compra de dólares cortaron el círculo virtuoso existente los dólares excedentes y la construcción.

No obstante, según los indicadores oficiales y privados que relevan la

actividad de la construcción, el sector habría tocado piso en los primeros meses del año y comunizaría a mostrar señales de recuperación en Junio y Julio ’12.

El índice Construya muestra un fuerte rebote en junio (+5,2% m/m) y julio (+5,3% m/m). La industria productora de insumos para la construcción se muestra como una de las actividades más dinámicas del agregado industrial, con una expansión del 3,4% en los siete meses del año.

Por el contrario, el mercado inmobiliario, aún no supo adaptarse a las

nuevas medidas. A su vez, el recrudecimiento de las cuentas fiscales de los gobiernos sub-nacionales ha inducido un significativo ajuste en los fondos que se destinaban a obra pública (de las provincias).

En 2011 la macroeconomía puso nuevamente al dólar en el centro de la discusión económica.

La intervención cambiaria del gobierno nacional colocó “la caja en dólares” del sector público nacional (SPN) en el centro de la escena. El cepo cambiario fue ganando fuerza y el sector privado cada vez tuvo menos acceso a la divisa norteamericana. Los particulares no pueden

ahorrar en dólares y enfrentan nuevas trabas para consumir en dólares con tarjetas de crédito.

Las empresas afrontan trabas para importar, abonar servicios en el exterior, pagar royalties,girar utilidades y/o pagar dividendos a los inversores extranjeros.

¿La intervención en el mercado cambiario se intensificara en 2013 o, por el contrario irá disminuyendo respecto de la situación actual? La discusión sobre la intervención cambiaria,que tiene en su centro “la caja en dólares” del gobierno nacional, no es otra cosa que una

ECONOMÍAdiscusión sobre oferta y demanda que debe contemplar el flujo completo de ingreso y egreso de divisas, con la participación tanto del sector privado como del sector público. En el juego de

la oferta y demanda, el precio juega un rol fundamental y, en este caso, está representado por el valor del tipo de cambio, lo que determina como discusión de fondo la paridad entre el peso argentino y el dólar norteamericano.

En este sentido podríamos decir que la intervención cambiaria surge a partir de que el tipo de cambio oficial no es un precio de mercado. Todos los argentinos están dispuestos a comprar un dólar a 4.65 pesos, pero nadie está dispuesto a vender a dicho precio. Al tipo de

cambio oficial sólo los exportadores (obligados) le venden al BCRA. Al tipo de cambio oficial,sin trabas cambiarias, habría un exceso de oferta dólares que empujaría al tipo de cambio hacia una devaluación. De hecho, en el mercado paralelo en el cual interactúan la oferta y la

demanda libremente, el tipo de cambio cotiza alrededor de 6.3 pesos por dólar.

En pocas palabras, al tipo de cambio oficial y aún con intervención cambiaria hay un exceso estructural de demanda de dólares, que está alimentado por el sector público nacional, no sólo porque desalienta la oferta, sino porque fundamentalmente incentiva la demanda de

divisas.

Por el lado de la oferta, el sector agro exportador provee de dólares (recursos fiscales) a la economía argentina (sector público) como nunca antes en la historia. Las exportaciones del sector primario se expandieron un 200% entre el 2003 y el 2011 y aportaron unos U$S 50.000 millones el año pasado (ver gráfico 1). Paralelamente, en 2013 se espera que “el campo” aporte aproximadamente USD5,000 MM más que en 2012, porque la cosecha de soja sería 10 millones de toneladas más elevada que este año.

Sin embargo, aún con los dólares “record” aportados por el campo la economía argentina tiene problemas estructurales de oferta de dólares, dado, que entran mucho menos dólares de los que podrían entrar, ya que la inversión extranjera directa (IED) es baja y el país no tiene acceso a los mercados internacionales de crédito.

La baja IED y la falta de crédito internacional son consecuencia de las políticas económicas implementadas por el gobierno nacional. La política gubernamental, con sus agresiones al clima de negocios y su permanente cambio de reglas, desalienta la IED. Argentina cayó del

tercer) al sexto puesto (detrás de Brasil, México Colombia, Perú y Chile) en el ranking de países receptores de IED en la región.

La política oficial de des endeudamiento desaprovechó el costo del financiamiento en los mercados internacionales de créditos más bajo de toda la historia, con tasas de interés en dólares que no superan el 3% anual. De hecho, Brasil acaba de hacer la mejor colocación de

deuda de su historia, emitiendo bonos por USD1,250 MM con una tasa de interés de apenas 2.6%, que implica un riesgo país de 176 puntos básicos. Resumiendo, en Argentina entran menos dólares que los que podrían, debido a las políticas de Estado.

Al permanecer fuera de los mercados de crédito el Estado no sólo desincentiva la oferta de dólares, sino que alimenta la demanda de dólares y compite con los privados por los “pocos” dólares que hay en la economía. El Estado demanda dólares para pagar deuda e importar

energía. El sector privado tiene una demanda “operativa” de dólares destinada a importar bienes de capital (inversión) e insumos y bienes intermedios (producción). A su vez, también necesita dólares para pagar deuda (intereses y amortizaciones) y utilidades y dividendos

(inversión). En este marco, cuanto la demanda de dólares del Estado más “pise” la demanda “operativa” de dólares del sector privado, mayor será su efecto negativo sobre los niveles de producción, inversión y consumo del sector privado.

Además de la demanda “operativa”, el sector privado tiene una demanda “precautoria” de dólares, que tiende a crecer con las inconsistencias de política económica y la acumulación de

problemas estructurales sin resolver (ver gráfico 2). Las inconsistencias de política económica alimentan los problemas estructurales generando inflación, atraso cambiario y expectativas de

devaluación. En este marco, la demanda privada total de dólares, aumenta el desequilibrio en el mercado cambiario.

Gráfico 2: inconsistencias de política económica y problemas estructurales sin resolver.

En Argentina hay escasez de dólares. Sin aplicar políticas económicas de aliento a la IED con apertura al crédito internacional, y descartando la devaluación nominal como instrumento “solucionador” de la escasez de dólares, el gobierno tuvo que establecer crecientes

intervenciones cambiarias para pisar la demanda privada de dólares y poder tener divisas suficientes para cerrar su caja en dólares 2012.

La necesidad de cerrar su caja en dólares explica las trabas que el Estado le impone al sector privado para ahorrar en dólares, comprar importaciones y pagar dividendos, utilidades,royalties, intereses y amortizaciones al exterior.

Sin embargo, la intervención cambiaria y las distintas trabas interfieren en las decisiones de producción e inversión del sector privado, afectando negativamente al nivel de actividad. De hecho y de acuerdo con nuestro análisis, la brusca desaceleración de la tasa de crecimiento acontecida entre diciembre y mayo pasado habría estado fundamentalmente explicada por la fuerte intensificación de las trabas cambiarias. Puntualmente, la tasa de crecimiento intermensual (mes contra mes anterior) del IASE promedió -0.1% en ese período.

En pocas palabras, la forma en que el Estado cerró su caja en dólares en 2012 impactó negativamente en la tasa de crecimiento de la economía. La pregunta clave es: ¿en 2013 sobrarían más dólares y, consecuentemente, se relajarían las trabas cambiarias para el sector

privado, incentivándose el nivel de actividad?

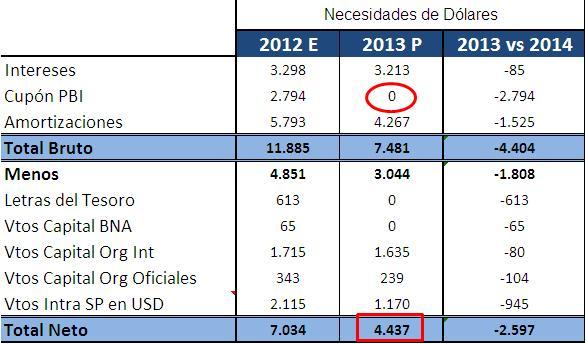

Si se compara este año con la proyección 2013, la “caja” en dólares del sector público mejoraría USD2.597 MM (36%), ya que sus necesidades netas en moneda norteamericana se reducirían de USD7.034 MM (2012) a USD4.437 MM (2013) como producto de no pagar el cupón del PBI, que se dispara con una tasa de crecimiento superior al 3.26% anual. De acuerdo con nuestras estimaciones, la tasa de crecimiento 2012 se ubicaría entre el 2% y el 2.8% por lo

que no se pagaría cupón de PBI en 2013 (ver gráfico 3).

Gráfico 3: la caja en dólares del SPN en 2013 y 2012.

Fuente: E&R en base a MECON.

Es decir, la tasa de crecimiento del producto por debajo de 3.26% en 2012 permite que la caja en dólares del gobierno nacional mejore en 2013.

Justamente, se observa una paradoja en la relación caja del sector público y nivel de actividad.

La caja en dólares del SPN con esta política oficial de des endeudamiento necesita que el crecimiento económico sea modesto, lo cual implicaría restricciones en la generación de puestos de trabajo y en el mercado laboral en el mediano y largo plazo. En pocas palabras, la política de des endeudamiento y la caja del sector público afectan negativamente al principal logro del modelo económico post Convertibilidad; la generación de puestos de trabajo y la

reducción de la tasa de desempleo.

No obstante, la mejora de la caja en dólares del sector público de 2013 no sería suficiente para que el flujo de dólares al resto de la economía mejorara sustancialmente en el próximo año. Si se compara 2013 con 2012, en el próximo año sólo habría USD1.562 MM más, que

serían resultado de un aumento de la cuenta corriente en USD559 MM y una disminución del saldo negativo de la cuenta de capital y financiera de USD1.003 MM (ver gráfico 4).

Gráfico 4: la caja en dólares del SPN en 2013 y 2012.

En pocas palabras, aún con una cosecha de soja 10 millones de toneladas más y exportaciones por USD5.000 millones más, en el agregado de toda la economía el flujo de dólares no mejoraría sustancialmente en 2013, ya que el aumento de las importaciones (12%) superaría al incremento de las exportaciones totales (8%), generando una reducción del superávit comercial de USD1.516 MM.

Las trabas a las importaciones serían en parte relajadas para que el sector industrial incremente su nivel de producción ante una mayor demanda esperada tanto interna como de Brasil, cuya tasa de crecimiento mejoraría suavemente durante los próximos trimestres.

Sin embargo, esa disminución de trabas a las importaciones podría querer ser compensada prohibiendo el giro al exterior de utilidades y dividendos y forzando a las multinacionales a que reinviertan esos fondos. Es decir, el gobierno convalidaría un menor superávit omercial

sólo a cambio de mantener “a raya” la cuenta utilidades y dividendos, que de otra forma sería más negativa en un escenario de mayor crecimiento económico esperado en 2013.

Teniendo en cuenta la política oficial de desendeudamiento, que prescinde del mercado internacional de crédito, y considerando que en 2013 no habría una sustancial mejora del flujo de dólares hacia nuestra economía, YPF se vería obligada a financiar su programa de

inversiones en el mercado doméstico, que por ahora sólo ofrece el 6% de las necesidades financieras anuales (USD5.000 MM) de la firma. En este contexto, cabría esperar que las inversiones anunciadas y necesarias en YPF fuesen encaradas mayormente con el resultado de

la empresa y/o con caída de las reservas del BCRA. Financiar inversiones con resultados implica que el aumento de precios en los combustibles supere a la inflación. El financiamiento con reservas implica un mayor deterioro del balance del Banco Central.

En definitiva, al no mejorar sustancialmente el flujo global de dólares hacia nuestra economía no esperamos grandes cambios en materia de política económica. El BCRA seguiría financiando al sector público y se seguirían consumiendo reservas. La política cambiaria

también proseguiría sin grandes cambios. El tipo de cambio nominal oficial continuaría depreciándose aproximadamente 10 puntos porcentuales por detrás de la inflación y el gobierno nacional devaluaría diferenciadamente aplicando impuestos sectoriales. Para

comprender estas devaluaciones encubiertas sólo basta recordar que el sector turismo acaba de ser favorecido con una devaluación encubierta, que ha sido instrumentada a través de la creación de un impuesto del 15% para las compras con tarjeta en el exterior, que sería (falta reglamentación) extensible a los paquetes turísticos. En este marco, descontamos que no habría relajación de la intervención y las trabas cambiarias, que seguirían igual o se intensificarían marginalmente en 2013.

LA CONSTRUCCIÓN SE RECUPERA

La construcción fue uno de los sectores más dinámicas de los últimos años, dado que canalizaba los ingresos provenientes de la soja y demás dólares excedentes de la economía. En un contexto de inflación elevada, con tasas de interés bancarias menores al aumento de

precios (tasas de interés reales negativas), con distintos brotes de incertidumbre y sin alternativas seguras de inversión, gran parte de los ingresos en dólares se destinaron al ladrillo; dado que históricamente el mercado inmobiliario doméstico estuvo dolarizado.

Las restricciones a la compra de dólares cortaron el círculo virtuoso existente los dólares excedentes y la construcción. Si bien el efecto no fue inmediato por las obras en curso, el sector de la construcción junto con todas las actividades vinculadas (el mercado inmobiliario y

la producción de insumos como cemento, vidrio, madera, etc.) fueron los más golpeados por las medidas proteccionistas.

No obstante, según los indicadores privados que relevan la actividad de la construcción, el sector habría tocado piso en los primeros meses del año y comunizaría a mostrar señales de recuperación en Junio y Julio ’12. Concretamente, el índice Construya muestra una marcada

caída de nivel de actividad en abril (-8% a/a) y mayo ’12 (-0,4% a/a), seguida de un fuerte rebote en junio (+5,2% m/m) y julio (+5,3% m/m).

Paralelamente, la industria productora de insumos para la construcción (“minerales no metálicos”) se muestra como una de las actividades más dinámicas del agregado industrial,con una expansión del 3,4% en los siete meses del año (respecto del mismo período del año

anterior).

Fuente: Economia y Regiones.