En paralelo con el rally de activos riesgosos fueron conociéndose datos macroeconómicos que contrastan notablemente con el “optimismo financiero”.

El PBI de la Zona del Euro se contrajo 0,2% en el segundo trimestre en relación al primer cuarto del año y el desempleo alcanzó nuevos máximos (11,3% y 23% en jóvenes).

En Estados Unidos, el crecimiento del PIB en el segundo trimestre fue de apenas 1,7% anualizado, y el mercado laboral comienza a preocupar. Los datos preliminares de julio y agosto no auguran mejoras para el tercer cuarto del año.

La aparente contradicción entre el optimismo financiero y los datos macro se sustenta en las posibles reacciones de las autoridades monetarias y sus promesas de reforzar acciones para evitar una recaída.

El jueves pasado la autoridad monetaria de la Eurozona anunció un agresivo plan de recompras de activos riesgosos.

La intervención del BCE queda condicionada a que el país en cuestión acuerde un programa con las instituciones europeas creadas para paliar la crisis (EFSF/ESM).

La reducción de los rendimientos de los bonos de los países comprometidos es indispensable para estabilizar los ratios de deuda/PIB, pero de ninguna manera resulta en sí mismo suficiente para resolver el problema de crecimiento.

Hay grandes expectativas en torno de la próxima reunión de la FED. Si bien entendemos que reservaría la “bala de plata” (QE3) para una situación límite, no descartamos que decida prolongar el período de tasas bajas.

Uno de los riesgos más importantes es la activación de recortes automáticos y fin de beneficios fiscales en 2013 (implica un ajuste por cerca de 5% del PBI).

Aún con los bancos centrales poniéndole un piso al precio de los activos, los desafíos pendientes en ambos lados del Atlántico prometen nuevos episodios de volatilidad.

¿Cuanto peor, mejor?

En el último mes, los mercados internacionales estuvieron marcados por el optimismo. En Estados Unidos, los principales índices bursátiles subieron en torno de 4%, mientras que en la Zona del Euro (epicentro de la crisis) aumentaron cerca de 8%. Los países en el centro de la tormenta reaccionaron más que proporcionalmente: el IBEX español avanzó 17% y el MIB italiano 14%.

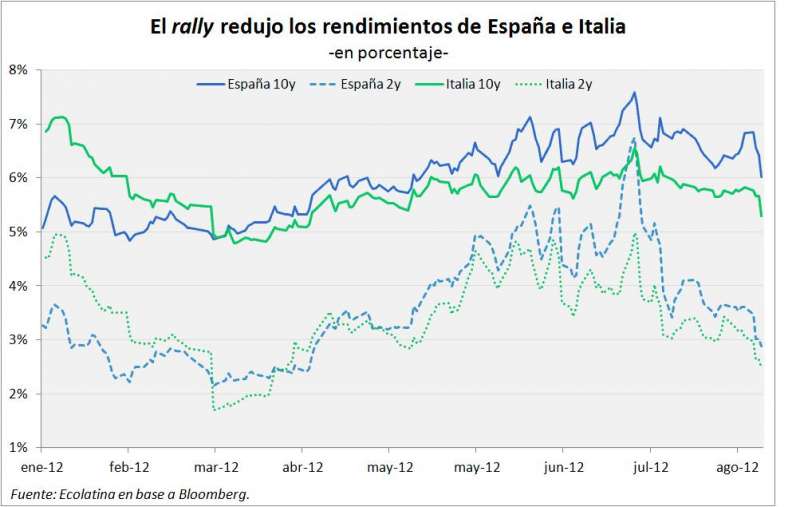

Más importante aún, los rendimientos de los bonos españoles e italianos se redujeron significativamente, en particular en el tramo corto de la curva: del 6% que habían tocado a fines de julio bajaron a cerca de 2,6% en la actualidad.

Como contrapartida de este mayor apetito por riesgo, perdieron atractivo los activos seguros (Bonos del Tesoro americano y de Alemania). El bono del Tesoro americano a diez años actualmente se ubica en 1,6% y su par alemán en 1,56% (luego de los mínimos tocados en julio de 1,4% y 1,16% respectivamente).

Lo paradójico fue que desde fines de julio, en paralelo con el rally de activos riesgosos, fueron conociéndose datos macroeconómicos que contrastan notablemente con el “optimismo financiero”: los países desarrollados en general, y la Eurozona en particular, mostraron preocupantes datos de actividad y empleo.

En este sentido, a principios de este mes se conoció que el PBI de la Zona del Euro se contrajo 0,2% en el segundo trimestre en relación al primer cuarto del año, luego del estancamiento del primer trimestre. También se conocieron los alarmantes datos de su mercado laboral: el desempleo continuó rompiendo récords, y ya se ubica en 11,3% (23% en jóvenes).

En Estados Unidos, los datos de actividad y empleo conocidos en agosto tampoco fueron óptimos. En primer lugar, el crecimiento del PIB en el segundo trimestre fue de apenas 1,7% (anualizado), levemente por debajo del registro del primer trimestre (+2%) y muy lejos del crecimiento del último cuarto de 2011 (+4,1%).

En igual sentido, comenzaron a preocupar los datos del mercado laboral norteamericano, no sólo porque en el segundo trimestre se moderó fuertemente la creación de puestos de trabajo (219.000 vs. 677.000 en enero-marzo ), sino también porque los datos de julio y agosto no auguran mejoras significativas para el tercer cuarto del año.

En particular, el dato de empleo de agosto se ubicó por debajo de lo esperado (96.000 vs. un consenso de 125.000), y la disminución del desempleo de 8,3% en julio a 8,1% en agosto estuvo principalmente explicada por la caída en la Población Económicamente Activa (PEA). Como dato adicional, el 40% de los desempleados se encuentra sin trabajo por un período mayor a los seis meses.

A raíz de este deterioro macroeconómico, tanto la FED en Estados Unidos como el Banco Central Europeo (BCE) en la Zona del Euro se esforzaron por transmitir que sostendrán la actividad y el empleo (Estados Unidos) y evitarán la ruptura del Euro (BCE). Así, la aparente contradicción entre el optimismo financiero y los datos macro se sustenta en las posibles reacciones de las autoridades monetarias.

El driver detrás de este rally no es nuevo. Sin margen fiscal en Estados Unidos ni en la Eurozona y en la medida que se acumulan malas noticias desde la macro, los bancos centrales saldrán a poner un coto a la caída en los precios de los activos inyectando liquidez y/o bajando tasas. Bajo esta premisa, en las últimas semanas los mercados han descontando en los precios una importante intervención monetaria, primordialmente del BCE.

De hecho el jueves pasado, la autoridad monetaria de la Eurozona anunció un agresivo plan de recompras de activos riesgosos dándole la razón a los mercados, que reaccionaron aún más favorablemente.

Radiografía de la intervención

En la última de reunión del Consejo de Política Monetaria del BCE se dieron a conocer los principales lineamientos del nuevo Programa de Compras de bonos soberanos. Alterados los mecanismos tradicionales de transmisión de política monetaria , el BCE se comprometió a comprar bonos cortos (de uno a tres años) de los países comprometidos sin límite de monto ni de plazo.

Además, se removió la prioridad de cobro del BCE (seniority), en caso de una reestructuración (al revés del caso griego, cuando el ajuste cayó exclusivamente sobre los privados), corrigiéndose otro de los problemas del pasado.

Sin embargo, la intervención del BCE queda condicionada a que el país en cuestión acuerde un programa con las instituciones europeas creadas para paliar la crisis (EFSF/ESM). En este sentido, existen dos alternativas: un programa de ajuste macroeconómico integral, con muchos requerimientos, o bien una línea de asistencia precautoria, con menos condicionamientos. En caso de que el país bajo asistencia no cumpla con las metas fijadas en el programa de asistencia, el BCE dejaría de intervenir en los mercados secundarios de deuda.

Por otra parte, el BCE anunció que esterilizará su intervención, por lo que no habrá inyección neta de liquidez, a diferencia de lo realizado por la FED en la crisis (QEI y QEII). Esta decisión, era esperada (buscaría atender cuestionamientos de una Alemania reticente a este tipo de acciones por parte del BCE), pero podría licuar parte el impacto positivo sobre las expectativas del mercado.

Cabe destacar, no obstante, que en la medida que los activos que se utilicen para esterilizar la intervención puedan utilizarse por los bancos como colateral para solicitar recursos al BCE, el impacto monetario podría ser -en última instancia- positivo. En este sentido, el BCE también amplió la cantidad de activos elegibles como colateral de las líneas de financiamiento que otorga a las entidades financieras europeas para facilitar mayores fuentes de financiamiento.

Sin dudas el accionar del BCE apunta en la dirección correcta para quizá, por primera vez, comenzar a encauzar la crisis que envuelve a la Eurozona hace más de dos años. De aquí se desprende la reacción positiva de los mercados tras el anuncio de Draghi.

De todas maneras, cabe señalar que si bien la reducción de los rendimientos de los bonos de los países comprometidos resulta un insumo indispensable para estabilizar los ratios de deuda/PIB, de ninguna manera resulta en sí mismo suficiente para resolver el problema. Más precisamente, en la medida que la Eurozona no retome la senda de crecimiento, los programas de ajuste fiscal no serán sustentables tanto desde el plano económico como el social.

Desde esta perspectiva, uno de los puntos que concentra más interrogantes es la condicionalidad al que estarán sujetos los países que soliciten la asistencia del BCE. Si las metas contempladas en estos planes resultan más agresivos a los ya vigentes (como muy probablemente ocurra), el obstáculo para el crecimiento será mayor y por lo tanto menor su probabilidad de éxito.

Por otra parte, hay expectativas en torno de la próxima reunión del Comité de Política Monetaria de la FED. Tanto en las minutas de la reunión anterior como en la conferencia de banqueros centrales en Jackson Hole, Bernanke se mostró disconforme con la dinámica de la actividad y la persistencia del desempleo, mostrándose dispuesto a una nueva intervención. Si bien entendemos que reservaría la “bala de plata” (QE3) para una situación límite (más aún luego del reciente anuncio del BCE), no descartamos que decida prolongar el período de tasas bajas (actualmente fijado hasta fines de 2014).

De cara al futuro, uno de los riesgos más importantes tiene que ver con la activación de recortes automáticos y fin de beneficios fiscales (fiscal Cliff) a partir de 2013, que implica un ajuste por cerca de 5% del PBI. En un contexto de fuerte polarización del Parlamento, consensuar un ritmo de consolidación fiscal consistente con el crecimiento del nivel de actividad en el corto plazo será una tarea más que ardua. Aún cuando el presidente Obama consiga la reelección, la Cámara de Representante continuará bajo el control republicano con la posibilidad de que también obtenga el comando del Senado luego de las próximas elecciones.

En suma, aún con los bancos centrales poniéndole un piso al precio de los activos, los desafíos pendientes en ambos lados del Atlántico prometen nuevos episodios de volatilidad. Más importante aún, si bien el accionar del BCE apunta en la dirección correcta, resta desandar un largo camino para que la situación en Europa (y por ende en el mundo) encuentre por fin una luz al final del túnel.

Fuente:Ecolatina.