El estancamiento de las exportaciones tiene su origen en la fuerte sequía que afectó al campo. Además, los precios a los cuales se realizaron las ventas de los Productos Primarios fueron similares a los registrados el año pasado.

También la menor demanda internacional afectó a las exportaciones industriales (-2% i.a.). La merma se explica por las menores ventas de MOI a Brasil, que cayeron 7% i.a. en el primer semestre cuando un año atrás crecían al 24%.

Por el menor consumo de bienes durables en Brasil, las exportaciones de automóviles dejaron al país US$ 522 millones menos con respecto a los ingresos obtenidos en la primera mitad de 2011 (habían sido de US$ 2.276 millones).

Otros factores que atentaron contra la dinámica de las exportaciones fueron el atraso cambiario, la reducción en los plazos de liquidación de divisas y la menor disponibilidad de créditos en Dólares.

Por su parte, la caída exhibida por las importaciones se explica por las trabas y el freno de la actividad. En definitiva, en los primeros seis meses del año, el país se “ahorro” por menores importaciones casi US$ 2.000 millones respecto del primer semestre de 2011.

Como hemos advertido, el aumento del saldo comercial se da a través de productos clave para la inversión y la actividad. Además, se afecta con mayor fuerza a Brasil: el vecino país explica ocho de cada diez Dólares “ahorrados” por menores importaciones en el primer semestre.

La dinámica del intercambio comercial argentino en la segunda mitad del año se encontrará signada principalmente por factores internos.

En el mejor de los escenarios, aún con una flexibilización de los controles, el deterioro en las expectativas y el freno de la actividad no darán lugar a una restitución del nivel de importaciones en el corto plazo.

En el balance, se espera que mejoren levemente las perspectivas para las exportaciones por factores tales como los elevados precios de las commodities, la ampliación de plazos para la liquidación de divisas y la mejoría de Brasil.

Se estima un incremento del superávit comercial en 2012 cercano a 25% con respecto al registrado en 2011, esto es, US$ 12.500 millones.

Primer semestre: un “ahorro” de divisas con elevados costos

El INDEC publicó recientemente las cifras del comercio exterior argentino de junio. En particular se observa que en ese mes las exportaciones exhibieron la peor performance del año con una caída de 10% i.a. Por su parte, por quinto mes consecutivo las importaciones volvieron a disminuir (-12% i.a.).

Con esta dinámica comercial, el superávit logró sostenerse en US$ 1.024 millones, casi sin variación respecto al conseguido en junio del año pasado.

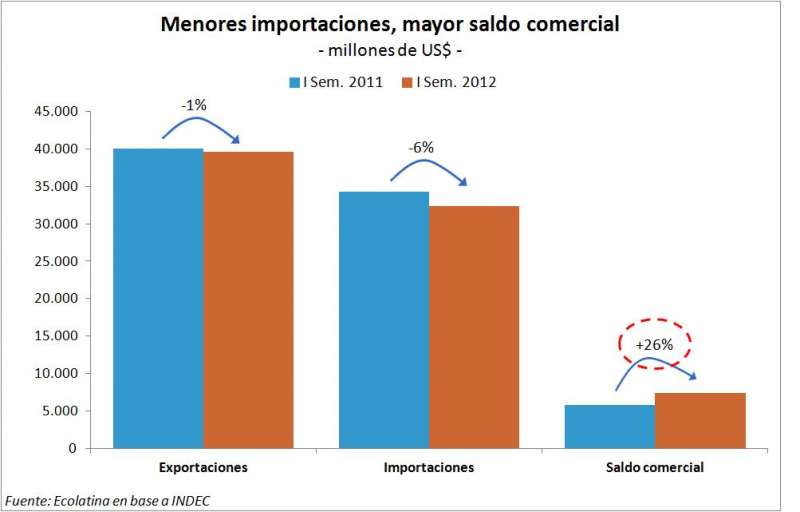

De esta forma el primer semestre cerró con exportaciones por US$ 39.647 millones, cifra similar a la acumulada en el mismo período de 2011, e importaciones por US$ 32.311 millones, un valor 6% inferior en la misma comparación. Así se cumplió con el objetivo oficial, ya que el superávit resultante (US$ 7.336 millones) significó un ingreso neto de divisas 26% superior al obtenido en los primeros seis meses de 2011, esto es, US$ 1.531 millones adicionales.

El estancamiento de las exportaciones tiene su origen en la fuerte sequía que afectó al campo durante el último verano. Recordemos que la producción conjunta de soja y maíz (los dos principales cultivos de exportación) se redujo en un 18% respecto de la campaña anterior.

Además, los precios a los cuales se realizaron las ventas de los Productos Primarios fueron similares a los registrados el año pasado. De hecho, el poroto de soja había salido en el segundo trimestre de 2011 a un promedio de 499 US$/Tn y en estos últimos meses a 491 US$/Tn (antes de registrarse las fuertes subas).

Pero también la menor demanda internacional afectó a las exportaciones industriales que cayeron 2% i.a. La merma se explica por las menores ventas de MOI a Brasil, que descendieron 7% i.a. en el primer semestre cuando un año atrás crecían al 24% i.a. Principalmente por el menor consumo de bienes durables en Brasil, las exportaciones de automóviles dejaron al país US$ 522 millones menos con respecto a los ingresos obtenidos en la primera mitad de 2011 (habían sido de US$ 2.276 millones).

Y si bien es más difícil de cuantificar, las represalias por las trabas locales a las importaciones también afectaron los envíos al exterior: el caso más resonante fue la ampliación de las Licencias No Automáticas por parte de Brasil al ingreso de alimentos argentinos. Lamentablemente, este problema aún no ha sido resuelto.

Por último, otros factores que atentaron contra la dinámica de las exportaciones fueron el atraso cambiario, la reducción en los plazos de liquidación de divisas y la menor disponibilidad de créditos en Dólares (producto de la caída en los depósitos en la misma moneda).

Por su parte, la caída exhibida por las importaciones se explica principalmente por el menor ingreso de Bienes de Capital, que están íntimamente relacionados con la inversión. En el primer semestre la cantidad importada de estos productos fue 28% inferior a la del mismo período de 2011. Es decir, el país se “ahorro” en este rubro casi US$ 1.500 millones.

En segundo lugar se ubicaron los Bienes Intermedios, con una disminución en la cantidad de insumos importados de 3% i.a. No sólo las trabas jugaron en contra, sino también la caída en la producción de bienes. Puntualmente, por esta línea “salieron” menos divisas por US$ 650 millones.

En definitiva, en los primeros seis meses el país se “ahorro” por menores importaciones casi US$ 2.000 millones respecto del primer semestre de 2011.

Como hemos advertido, esta forma de aumentar el saldo comercial es cuestionable, pues el cierre de la economía se da a través de productos clave para la inversión y la actividad. Además, se afecta con mayor fuerza a Brasil , quien ya comenzó a implementar represalias en concreto. No es casualidad: el vecino país explica ocho de cada diez Dólares “ahorrados” por menores importaciones en el primer semestre.

Perspectivas del comercio exterior para el segundo semestre

Dado el superávit alcanzado en los primeros seis meses de 2012, el objetivo tácito del Gobierno de alcanzar entre US$ 10.000 y US$ 12.000 millones en el año pareciera estar cumpliéndose.

El problema es que, tal como se mencionó en la sección anterior, se está logrando a costa de un importante freno en la actividad, liderado por una caída de la inversión.

Si bien resulta relevante lo que ocurra con la demanda externa, la dinámica del intercambio comercial argentino en la segunda mitad del año se encontrará signada principalmente por factores internos. En el mejor de los escenarios, aún con una flexibilización de los controles, el deterioro en las expectativas y el freno de la actividad no darán lugar a una restitución del nivel de importaciones en el corto plazo.

Por lo tanto, por el lado de las importaciones se espera que la dinámica actual de caídas interanuales se replique en el segundo semestre del año, facilitando la acumulación de un mayor superávit comercial.

En cuanto a las exportaciones, hay diversos factores, tanto locales como externos, a considerar.

En concreto, el fuerte incremento en el precio internacional de los tres principales cultivos que exporta la Argentina (soja, maíz y trigo), sumado al anuncio del Gobierno acerca de la liberación de 15 millones de toneladas de maíz para exportación de la campaña 2012/2013, podrían alentar a los exportadores a liquidar parcialmente sus stocks en el segundo semestre.

Sin embargo, estas señales se encuentran matizadas por el hecho de que más de dos tercios de la cosecha ya se encuentra vendida. Y además, los incentivos a liquidar los stocks a los altos precios actuales compiten directamente con las expectativas de devaluación de los exportadores (la creciente brecha entre el tipo de cambio oficial y el informal no ayuda).

Otro buen signo es que el Gobierno comenzó a extender los plazos de liquidación de divisas provenientes de las exportaciones, que perjudicaron fuertemente las ventas al exterior en los últimos meses. Si bien cada empresa debe gestionar su propia excepción al régimen general, sumando burocracia a la operatoria comercial, el relajamiento de la normativa significa una mejora en la situación de los sectores perjudicados inicialmente.

Este mix de factores internos y externos favorecería un mejor desempeño de las exportaciones argentinas con respecto al exhibido entre enero y junio. En este sentido, debería además concretarse una mejora en la relación comercial con Brasil que induzca a ese país a revertir las represalias aplicadas a la Argentina.

Si bien ello requiere principalmente relajar las trabas impuestas por nuestro país, sólo en este caso se podrá aprovechar la recuperación del crecimiento esperada para nuestro principal socio comercial. Los fuertes estímulos implementados en Brasil podrían plasmarse en una mayor demanda externa durante los próximos meses.

Con respecto a la Unión Europea, que concentra 17% de las exportaciones argentinas, situación actual es crítica. Si bien creemos que el Banco Central Europeo va a tomar cartas en el asunto para evitar un estallido, el riesgo de un error de cálculo que desencadene un quiebre en la Eurozona crece día a día.

Por lo tanto, cabe esperar que las exportaciones a dicho bloque, que se redujeron 14% i.a. en el primer semestre, continúen deprimidas manteniendo prácticamente nulo el balance comercial bilateral.

En cuanto a China, que es la segunda economía mundial y el destino del 7% de las ventas externas argentinas , genera preocupación la desaceleración de su crecimiento y la caída en las importaciones totales en junio. Pero sus compras de soja en el mundo se mantienen fuertes y, de hecho, en junio fueron las más altas en ocho meses. Esto se debe al aumento en la capacidad de molienda para satisfacer una mayor demanda por parte de los criadores de ganado, dado el mayor sesgo hacia la carne que se está registrando en la dieta de la población china.

Por último, si bien el crecimiento económico de los EE.UU. –sólo 5% de nuestras exportaciones– es magro, en el peor de los casos se mantendría en línea con el registrado el año pasado. Por lo tanto, las ventas externas de la Argentina a dicho destino no presentarían grandes cambios (prácticamente no crecieron en el primer semestre en relación al mismo período de 2011).

En el balance, se espera que en el segundo semestre mejoren levemente las perspectivas para las exportaciones argentinas por los factores mencionados. Con respecto a las importaciones, las trabas seguirán vigentes, pero será la dinámica de la actividad la que determine su suerte: con una economía frenando las compras al exterior continuarán resintiéndose. Por lo tanto, se estima un incremento del superávit comercial cercano a 25% con respecto al registrado en 2011, esto es, US$ 12.500 millones.

Fuente:ecolatina

Director economista: Marco Lavagna.