En el arranque del año las finanzas públicas de las provincias comenzaron a dar señales de alarma. Reformas tributarias en muchas de ellas y problemas para pagar salarios son los síntomas de un panorama fiscal delicado.

La moderación de la recaudación nacional y provincial es el principal foco de preocupación para los gobernadores, dado que 8 de cada 10 pesos que ingresan a sus arcas provienen de impuestos.

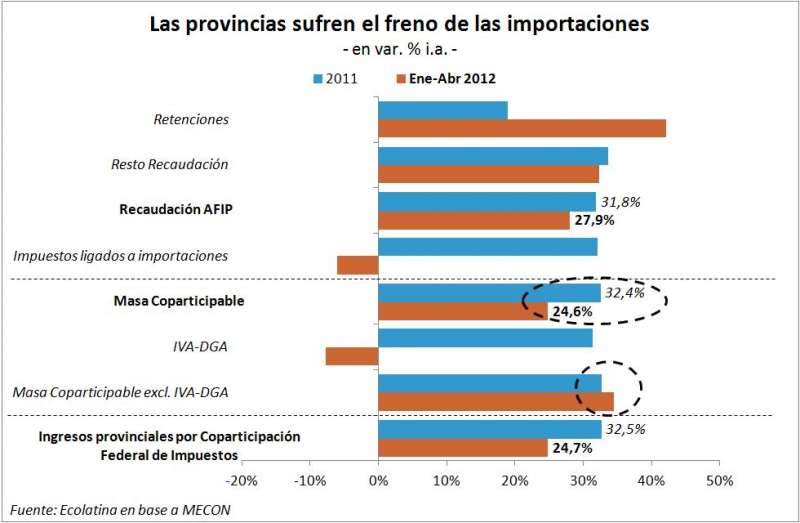

Los giros por coparticipación perdieron 8 p.p. de expansión, principalmente por la dinámica de las importaciones. Excluyendo el IVA-DGA, la masa coparticipable siguió creciendo al mismo ritmo que 2011.

Además, la restitución de la Ley de Financiamiento Educativo (LFE) hizo que a las provincias se les retengan fondos para destinar a educación, lo que provocó que hayan menos recursos para rentas generales. De hecho, la coparticipación neta de LFE sólo creció 6% i.a. entre enero y abril.

Por otra parte, pese a las reformas, los impuestos provinciales también se desaceleraron (perdieron 3 p.p.). En Buenos Aires, cuya recaudación propia explica la mitad de sus ingresos, en abril sólo crecieron 19% i.a.

Finalmente, por las propias dificultades de la Nación es poco probable que las transferencias no automáticas a las provincias compensen la pérdida de dinamismo de la recaudación (entre enero y abril crecieron sólo 21% i.a.). Así, estimamos que los recursos provinciales crecerán cerca de 23% i.a. en 2012, muy por debajo del 31% i.a. exhibido en 2010-2011.

Con este panorama de recursos, las provincias se ven forzadas a moderar sus erogaciones. Pero incluso con un crecimiento de 24% i.a. en los gastos primarios, y sin vencimientos de deuda con la Nación, el bache a cubrir alcanzaría los $ 30.000 millones.

En 2010 y 2011, las colocaciones de deuda (US$ 3.300 millones) permitieron cubrir parte de las necesidades. Sin embargo, la actual tasa de salida hace que por el momento no se realicen nuevas emisiones.

En caso de no poder cerrar la brecha, las provincias deberán requerir asistencia adicional de la Nación, lo cual llevará a que se incrementen las tensiones entre los distintos niveles de Gobierno con el correr de los meses.

Se desaceleran los recursos provinciales

En el arranque del año las finanzas públicas de las provincias comenzaron a dar señales de alarma. Reformas tributarias en muchas de ellas (Buenos Aires, Capital, Mendoza, Córdoba y Santa Fe, entre otras) y problemas para pagar salarios (Santa Cruz, Neuquén, Entre Ríos) son los síntomas de un panorama fiscal que luce delicado.

El principal problema en las finanzas provinciales es la moderación de los recursos. En particular, la desaceleración de los ingresos provenientes de la recaudación de los impuestos (nacionales y provinciales), que aportan 8 de cada 10 pesos que entran a las arcas subnacionales, es sin duda el principal foco de preocupación.

La dinámica de los impuestos nacionales (47% de los recursos totales de las provincias) es la señal más palpable, ya que entre enero y abril la recaudación de AFIP creció 28% i.a. pero los giros a las provincias en concepto de coparticipación se incrementaron 25% i.a. (en 2011 habían crecido 33% i.a.).

Esto sucede porque la tasa de expansión de la recaudación es producto de tres velocidades muy distintas: las retenciones crecieron 42% i.a. en el primer cuatrimestre, los tributos ligados al mercado interno y al empleo aumentaron 32% i.a. pero los provenientes de las importaciones cayeron 6,1% i.a.. Efectivamente, estos últimos fueron los que dañaron la performance de la coparticipación.

En particular, cerca de un 20% de la masa coparticipable proviene de la recaudación del IVA-DGA (Dirección General de Aduanas), muy sentida por la dinámica que las importaciones mostraron en el primer cuatrimestre. De hecho, excluyendo este impuesto el resto de la coparticipación no mostró una desaceleración.

A esto se le suma la restitución de la Ley de Financiamiento Educativo (LFE), por el cual a las provincias se les retienen de la coparticipación los fondos necesarios para cumplir con la meta del gasto consolidado en Educación, Ciencia y Tecnología en torno de 6% del PBI. Si bien estos fondos (entre enero y abril sumaron $ 5.675 millones) se asignan para que las provincias los gasten en educación, su reorientación específica resintió la dinámica de las rentas generales (especialmente para el pago de salarios). Asimismo, esta retención afectó fuertemente las finanzas municipales.

Por esto, los giros en concepto de coparticipación se expandieron 25% i.a. en el primer cuatrimestre, pero las transferencias netas de LFE sólo crecieron 6,3% i.a.

Por su parte, los recursos tributarios propios (33% de los ingresos totales), pese a los incrementos de la presión tributaria, también muestran una moderación. Tras haberse expandido 34,4% en 2011, en el primer cuatrimestre se expandieron al 30% i.a., con el impuesto inmobiliario acelerándose y el que grava a los ingresos brutos (principal tributo provincial) desacelerándose a un ritmo mayor.

Aquí cabe destacar que la recaudación propia de la provincia de Buenos Aires, aun con reformas impositivas pendientes, creció 29% i.a. en el cuatrimestre pero ya en abril mostró una tasa de 19% i.a. (la menor en 23 meses), lo que ayuda a entender las urgencias del principal distrito subnacional. En esta provincia la recaudación propia explica la mitad de los recursos totales, muy por encima del promedio provincial.

En cambio, los ingresos por el Fondo Federal Solidario mostraron una muy buena performance en el cuatrimestre (+37% i.a.) pero son poco relevantes dentro del total (2,5%). Además no pueden utilizarse para pagar salarios y resta ver en qué medida se resentirá su dinámica por la menor cosecha de soja en el total del año.

Finalmente, por las propias dificultades de la Nación es poco probable que las transferencias no automáticas a las provincias compensen la pérdida de dinamismo de la recaudación (entre enero y abril crecieron sólo 21% i.a.). A partir estos elementos, es difícil que los recursos provinciales vuelvan a crecer al 31% i.a. de 2010-2011. Considerando una suba de 26% i.a. en los recursos tributarios, estimamos que los ingresos totales de las provincias crecerán cerca de 23% i.a. en 2012.

Las provincias deberán cubrir un bache de $ 30.000 millones en 2012

En 2010 las provincias cerraron en equilibrio primario mostrando un acotado déficit después de intereses (0,3% del PBI). En aquel año la formidable performance de los recursos estuvo acompañada por cierta contención del gasto primario.

En cambio, el año pasado los ingresos continuaron creciendo a buen ritmo (+32% i.a.) pero fueron sobrepasados por el fuerte repunte del gasto primario (+35% i.a.), principalmente por salarios y obras públicas. Así, en 2011 el consolidado de las 24 jurisdicciones subnacionales mostró un rojo de 0,6% del PBI.

Con este punto de partida es que se entiende en qué medida la desaceleración de los recursos es una mala noticia, ya que el rojo provincial alcanzaría 0,9% del PBI incluso con una desaceleración de 10 p.p. en las erogaciones primarias, es decir, que crezcan 25% i.a. en 2012. Cuando se suman las amortizaciones de deuda (excluyendo la reprogramación de las deudas con la Nación por $ 7.000 millones este año), se ve que las provincias deberán cubrir un bache de $ 30.000 millones.

La existencia de este bache es tan preocupante como la dificultad para financiarlo. En primer lugar, porque esta brecha ya está incluyendo una fuerte moderación de las erogaciones. Cabe destacar que la contención del gasto en buena medida pasa por los salarios, que en promedio explican la mitad de los gastos primarios (en algunos casos llega al 60%). En particular, en Neuquén y Santa Cruz el pago de salarios supera a los ingresos tributarios.

En segundo lugar, porque el canal de endeudamiento está más complicado. En 2010-2011, se emitieron títulos provinciales en el mercado internacional por US$ 3.300 millones, a una tasa que a principios de año estuvo por debajo del 10%.

Sin embargo, hoy la eventual tasa de salida estaría en torno de 13%/14%, razón por la cual no se están realizando colocaciones (en el primer bimestre sumaron US$ 680 millones) y las restantes fuentes de endeudamiento extra sector público (letras, bonos a proveedores, etc.) son mayormente de corto plazo.

Así, en caso de no poder cerrar la brecha con mayores recursos, contención de gastos u otro endeudamiento, las provincias deberán requerir asistencia adicional de la Nación (el financiamiento previsto a las provincias en el Presupuesto apenas cubre la mitad del bache total). El problema es que esa asistencia adicional provendría principalmente de la ampliación del límite de Adelantos Transitorios del BCRA, que la Nación se aseguró para financiar sus propias necesidades.

En síntesis, este panorama de la realidad fiscal de las provincias ayuda a entender por qué las noticias de reformas tributarias y desdoblamientos de pagos de salarios fueron frecuentes en el arranque del año, y por qué el resto de los gastos provinciales (especialmente obras públicas) estará mucho más friccionado que el año pasado. Más importante aún, permite ver que las tensiones entre los distintos niveles de Gobierno se incrementarán con el correr de los meses.

Fuente:Ecolatina.

Director Econmista Marco Lavagna.