En este sentido, los subsidios destinados a la electricidad, aguas y trenes y subtes explicaron cayeron 10% i.a. Excluyendo los destinados otras transferencias menores, que también cayeron, el resto de los subsidios (53% del total) siguió creciendo fuertemente.

Hacia adelante es poco probable que los subsidios mantengan un crecimiento por debajo del PBI nominal, ya que en un contexto de desaceleración de la actividad no conviene impulsar subas de tarifas. Con sólo mantener su peso en términos del PBI, los subsidios alcanzarían los $ 96.000 millones en 2012.

Pese al freno de los subsidios, el gasto se aceleró en el primer trimestre de 2012 (+34% i.a.) superando el ritmo de expansión de los recursos (+30% i.a.).

La “aceleración” (frente al alza de 25% i.a. de los últimos tres meses de 2011) responde a la cancelación de deuda flotante de fin de año. En octubre-diciembre de 2011 la Administración Nacional devengó gastos por $ 125.000 millones pero sólo pagó $ 114.000 millones. Esta acumulación de deuda por casi $ 11.000 millones, más que duplicó la de los tres años previos.

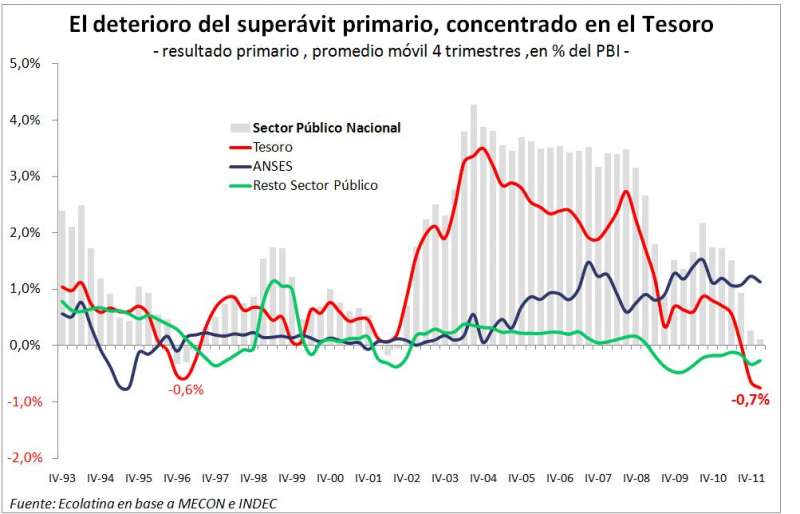

Por el mayor dinamismo de los egresos, el superávit primario nacional de los últimos doce meses se ubicó en 0,1% del PBI, el menor nivel desde fines de 2002. El deterioro estuvo centrado en el Tesoro (-0,7% del PBI), que presentó el mayor déficit antes del pago de intereses de las últimas dos décadas.

La buena noticia es que, con el nuevo límite de Adelantos Transitorios, el Tesoro tiene los recursos para sostener la actual expansión de las erogaciones. Sin embargo, los riesgos del creciente financiamiento con recursos del BCRA son las mayores presiones sobre los precios y el menor poder de fuego para defender la moneda nacional.

Los subsidios se desaceleraron en el primer trimestre

Tras dos años de crecimiento al 50% i.a., los subsidios a sectores económicos se desaceleraron en el primer trimestre de 2012. Entre enero y marzo aumentaron 13% i.a., cayendo en términos del PBI (0,1 p.p.) por primera vez desde mediados de 2009.

Moderar la dinámica de los subsidios entró en la agenda hacia fines del año pasado, cuando el Gobierno comenzó a recortar subvenciones a ciertos sectores y usuarios. Además, marcó la pauta de que gradualmente se irían ampliando las zonas de quita y retirando las compensaciones al transporte. También comenzó a gestionarse el traspaso del subte (y luego ciertas líneas de colectivos) a la órbita de la Capital, transferencia que hoy está en conflicto.

Los primeros efectos de estas acciones se vieron en el primer trimestre. Por ejemplo, las compensaciones al sector energético (la mitad del total), que se expandieron en promedio al 62% anual en 2010-2011, crecieron sólo 10% i.a. en enero-marzo. Los menores giros a CAMMESA (energía eléctrica) explicaron el freno, ya que el resto de los subsidios energéticos siguió creciendo fuertemente (+53% i.a.).

Los giros a AySA, que el año pasado se duplicaron, apenas crecieron en los primeros tres meses del año (+4% i.a.). Vale destacar que estas transferencias pasaron de $ 175 millones en 2006 a $ 4.000 millones en 2011.

Los subsidios al transporte también se moderaron: pasaron de crecer 46% anual en 2010-11 a 28% i.a. en enero-marzo. Sin embargo, la evolución hacia adentro del rubro fue heterogénea. Por caso, las transferencias a trenes y subtes cayeron 14% i.a., y dentro de ellas, las dirigidas a subtes casi 18% i.a. En cambio, los subsidios a colectivos (+59% i.a.) y Aerolíneas Argentinas (+53% i.a.) continuaron creciendo fuertemente.

Cabe destacar que el conjunto de los transferencias dirigidos a los sectores agroalimentario, rural y forestal e industrial fueron los que más cayeron (-50% i.a.). Sin embargo, por su escaso peso (4% del total), incidieron poco en la desaceleración exhibida en el primer trimestre de 2012.

Por último, el resto de los subsidios (53% del total) continúa creciendo por encima del PBI (+46% i.a.), aunque también mostró cierta desaceleración.

De esta manera, al menos en el primer trimestre, puede decirse que el Gobierno logró torcer el crecimiento de los subsidios, aunque como veremos en la siguiente sección, no alcanzó para moderar la dinámica el gasto.

Hacia adelante es poco probable que este moderado crecimiento –por debajo del PBI nominal- se sostenga, ya que frente al escenario de desaceleración que se configura, la necesidad de estimular el consumo hoy parece ser más prioritario que la “sintonía fina”. De hecho, desde marzo no hubo nuevos anuncios de recortes.

De esta forma, y aunque la menor cantidad de beneficiarios seguramente actuará de contrapeso, el driver de los subsidios (crecimiento de costos) seguirá operando, por lo que los subsidios recobrarían algo de dinamismo en los trimestres subsiguientes.

Suponiendo que sólo mantienen su peso en términos del PBI (lo cual sería importante ya que en 2006-2011 crecieron cerca de medio punto por año) alcanzarían los $ 96.000 millones en 2012 (21% más que el presupuesto vigente).

Pese al freno de los subsidios, el gasto se aceleró en el primer trimestre

El superávit primario nacional de caja en los últimos doce meses se ubicó en 0,1% del PBI, el menor nivel desde fines de 2002. Esta caída en relación al cierre de 2011 (0,3% del PBI) obedeció a que en el primer trimestre el ahorro antes de intereses ($ 2.170 millones) cayó 55% i.a. De hecho, el resultado hubiese sido deficitario si no se contabilizaban las utilidades giradas por el BCRA ($ 2.250 millones).

Más aún, el deterioro del superávit primario estuvo concentrado en el Tesoro (a cargo de la gran mayoría de los subsidios), que mostró un rojo antes de intereses de 0,7% del PBI, el peor resultado de la serie.

El deterioro en el resultado primario no se debió a una pérdida de dinamismo de los recursos –crecieron 30% i.a. en enero-marzo– sino al crecimiento que mostró el gasto (+34% i.a.). Esta “aceleración” (frente al +25% i.a. de los últimos tres meses de 2011) parecería ir a contramano de lo que ocurrió con los subsidios. Sin embargo, en el primer trimestre un factor relevante tuvo mayor gravitación que en el pasado: la cancelación de deuda flotante.

Veamos. Cuando el sector público realiza un gasto hay distintos niveles de avance en el cómputo del mismo en el ejercicio fiscal. Cuando la erogación se imputa y se genera la obligación de pago, aunque no se pague efectivamente figura en el gasto “base devengado”.

Cuando ese pago se realiza, ese gasto se imputa en el “base caja”. De esta manera, la diferencia entre las obligaciones que se generan (base devengado) y las que se pagan (base caja) se denomina “deuda exigible” (o flotante). Así, puede suceder que se devenguen gastos en un ejercicio pero que se paguen en el siguiente, abultando el resultado de caja en un año y contrayéndolo en el siguiente.

Estacionalmente, a fin de año se genera deuda exigible que debe cancelarse a principios del siguiente ejercicio. Sin embargo, en 2011 la acumulación fue atípicamente elevada, lo que le permitió al Gobierno exhibir un superávit de caja.

En números, la Administración Nacional devengó en octubre-diciembre del año pasado gastos por $ 125.000 millones pero sólo pagó $ 114.000 millones. Esta acumulación de deuda flotante (casi $ 11.000 millones) más que duplicó la de los tres años previos. Otra forma de verlo es que en el cuarto trimestre de pagó el 91% de los gastos devengados, por debajo de anteriores cierres de año (en 2007-2010 promedió 95%). De hecho, con una ejecución similar a la de 2007-2010 el sector público no habría podido mostrar superávit primario de caja en 2011.

La contrapartida es que la cancelación de buena parte de esa deuda acumulada debió realizarse a principios de este año, por lo que aún con una menor ejecución del presupuesto que el año pasado (se devengó una menor proporción de gastos “nuevos”) las erogaciones en base caja crecieron mucho en los primeros tres meses de 2012.

Como en el primer trimestre se canceló deuda exigible por $ 12.000 millones, casi el triple que en 2008-2011, prevemos que la situación tiende a normalizarse. De todas formas, es poco probable que el gasto público se modere sustancialmente en los próximos meses, ya que la mitad del mismo es “no ajustable” –el 55% son jubilaciones, salarios y asignaciones familiares- y con inercia propia (estos rubros vienen creciendo por encima del total). Además, como comentamos en la primera sección, los subsidios mostrarían un mayor dinamismo en lo que resta del año.

La buena noticia es que, con el nuevo límite de Adelantos Transitorios, el Tesoro tiene los recursos para sostener la actual expansión de las erogaciones. Los riesgos del creciente financiamiento con recursos del BCRA son las mayores presiones sobre los precios y el menor poder de fuego para defender la moneda nacional.

Fuente;Ecolatina.