De todas formas, durante las vacaciones de invierno los argentinos tuvieron la posibilidad de relocalizarse hacia otros destinos del país, compensando la menor actividad turística en el Sur.

Además de la relocalización, la incorporación de nuevos feriados y el incremento del poder adquisitivo de los asalariados fueron otros factores que contribuyeron a impulsar el turismo interno.

En un contexto de menor crecimiento económico y mayor incertidumbre sobre los ingresos de los hogares, habrá que ver cómo evolucionan los gastos destinados al turismo en 2012.

Por otra parte, el turismo emisivo continúa mostrándose más dinámico que el receptivo. El arribo de turistas extranjeros al país creció sólo 2% i.a., mientras que las visitas de los argentinos al exterior lo hicieron en 13,3% i.a. en los primeros once meses del año pasado.

Asimismo, la estadía promedio de los extranjeros se incrementó de 11,9 días promedio en 2010 a 12,75 días el año pasado (+7,5% i.a.). Esto explica porqué el gasto de los turistas creció más que la cantidad de visitantes al país (+7% i.a. vs. +2% ia. respectivamente).

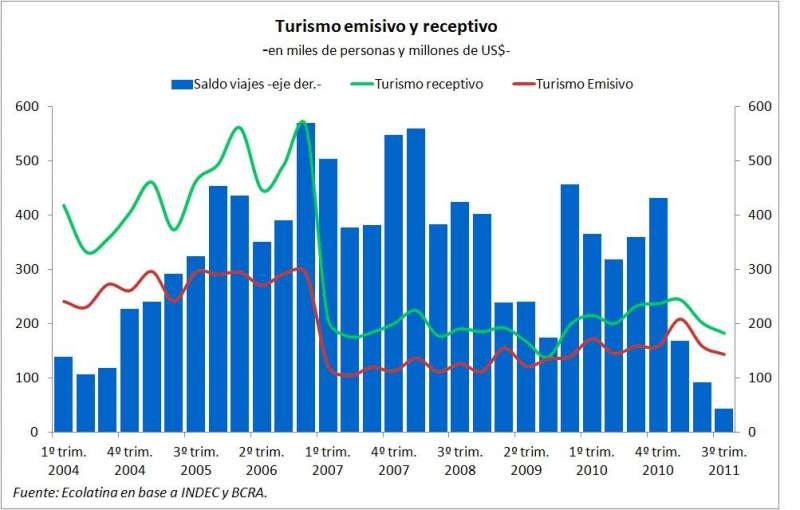

El saldo de Viajes incluido en la Cuenta Corriente Cambiaria para los primeros nueve meses de 2011 alcanzó US$ 303 millones, 71% menos en relación a 2010. En efecto, los cobros por viajes (asociados al turismo receptivo) crecieron 2,3% mientras que los pagos (vinculados al emisivo) lo hicieron en 52,1%.

El mayor dinamismo del turismo emisivo se explica por el proceso de apreciación cambiaria en términos reales. En efecto, argentina acumuló una importante inflación en dólares durante los últimos años.

Este año la crisis europea podría resentir el ingreso de turistas del viejo continente, mientras que en la medida que las trabas a la compra de divisas no se intensifiquen el impacto sobre el turismo emisivo sería acotado.

La performance del turismo en 2011

El año 2011 fue positivo para la actividad turística en la Argentina. Entre enero y octubre la cantidad de viajeros hospedados en el país se incrementó 3,8% i.a. y las pernoctaciones 2,3% i.a.

Vale destacar que la ocupación hotelera de turistas residentes creció a un mayor ritmo que la de los visitantes no residentes (4,4% i.a. vs. 1,6% i.a. respectivamente). Más aún, el incremento de la cantidad de noches responde al mayor flujo de turistas argentinos (+3,9% i.a.) dado que los extranjeros pernoctaron menos que en 2010 (-2,7% i.a.).

Uno de los principales obstáculos de la actividad turística en 2011 fue la erupción del volcán Puyehue. Las cenizas que generó obligaron al cierre de aeropuertos en todo el país y a clausurar varios centros de esquí de la Patagonia.

Si bien este evento generó pérdidas considerables para la actividad, su impacto afectó principalmente al turismo no residente y a la región Sur del país durante la temporada invernal.

Entre junio y agosto, la cantidad de turistas extranjeros que visitaron la Patagonia resultó 48% menor a la afluencia registrada en 2010. La caída registrada fue incluso más severa que la del mismo período de 2009 a causa de la gripe aviar. De hecho, la cantidad de viajeros no residentes hospedados en la región durante junio-agosto del año pasado cayó 18% respecto de 2009.

Con respecto al turismo residente se registró una importante merma en la cantidad de visitantes al Sur argentino en los meses invernales (-26% i.a.) que se compensó parcialmente con un mayor movimiento turístico en otras regiones del país. La región Norte, la provincia de Buenos Aires y en menor medida el Litoral, fueron los más beneficiados por este fenómeno ya que en esos meses recibieron 13%, 11% y 9% más de viajeros que en 2010, respectivamente.

Tanto la relocalización del turismo interno generada por el efecto del volcán chileno como la circunscripción de éste, principalmente, a los no residentes, se evidencia al considerar la cantidad de viajeros y pernoctaciones en el acumulado entre enero y octubre de 2011.

De hecho, como se observa en el grafico, en los primeros diez meses del año pasado, la región Sur fue la única que presentó caídas considerables en la cantidad de visitantes y de pernoctes (-11% i.a. y -16% i.a., respectivamente).

Además de la posibilidad de la relocalización, la incorporación de nuevos feriados y el incremento del poder adquisitivo de los asalariados fueron otros factores que contribuyeron a impulsar el turismo interno.

Si bien la cantidad de días no laborables en 2011 superó tan sólo en un día a la de 2010 (14 vs. 13), la incorporación del feriado por Carnaval y los llamados “feriados puente” ayudaron a impulsar la actividad. Estos días generaron pequeñas “vacaciones” a fines de marzo y a principios de diciembre.

La disponibilidad de tiempo para viajar se vio respaldada por una importante mejora de los salarios reales –acumuló a noviembre un alza del 5,5% i.a., la mayor suba desde 2006–. Además, los estímulos al consumo en detrimento del ahorro también beneficiaron el gasto en esparcimiento.

De cara a 2012, el turismo interno enfrenta importantes desafíos. Si bien la cantidad de días no laborables aumentará considerablemente debido a cuestiones de calendario y a la incorporación de un nuevo feriado –por única vez– por el “Bicentenario de la Creación de la Bandera Argentina” (en total, sumarán 17 días), esto no garantiza por sí sólo un mayor actividad turística.

En un contexto de menor crecimiento económico y mayor incertidumbre sobre los ingresos de los hogares, habrá que ver cómo evolucionan los gastos destinados al turismo. El inicio de la temporada de verano se presenta satisfactorio pero habrá que ver si esta performance se mantiene a lo largo del año.

Turismo receptivo vs. emisivo

En Informes anteriores dábamos cuenta del mayor dinamismo del turismo emisivo (argentinos que vacacionan en el exterior) respecto del receptivo (ciudadanos del resto del mundo que visitan nuestro país) en la primera mitad de 2011.

Los datos disponibles a noviembre de 2011 de la Encuesta de Turismo Internacional que realiza el Indec confirman que el turismo emisivo fue mucho más dinámico que el receptivo. En efecto, en los primeros once meses del año pasado el arribo de turistas extranjeros al país creció sólo 2% i.a., mientras que las visitas de los argentinos al exterior treparon 13,3% i.a.

A pesar del menor dinamismo del turismo receptivo frente al emisivo, el saldo del intercambio de visitantes continúa siendo favorable para nuestro país (ver gráfico adjunto). Más precisamente, a noviembre de 2011 arribaron 2,45 millones de extranjeros mientras que salieron del país 2 millones de argentinos.

Por otra parte, la estadía promedio de los extranjeros se incrementó de 11,9 días promedio en 2010 a 12,75 días el año pasado (+7,5% i.a.). Esto explica porqué el gasto de los turistas creció más que la cantidad de visitantes al país (+7% i.a. vs. +2% ia. respectivamente).

En cuanto a los argentinos que viajaron al exterior, el tiempo promedio de estadía se mantuvo prácticamente inalterado en torno a 15 días, mientras que el gasto realizado trepó 7,3% i.a.

Más aún según datos del BCRA, el saldo de Viajes incluido en la Cuenta Corriente Cambiaria alcanzó US$ 303 millones en los primeros nueve meses de 2011, 71% menos en relación al mismo período de 2010. En efecto, los cobros por viajes (asociados al turismo receptivo) crecieron 2,3% i.a. mientras que los pagos (vinculados al emisivo) lo hicieron en 52,1% i.a.

Las cifras de Balance de Pagos del Indec (base devengado) muestran incluso un déficit de la Cuenta Viajes por US$ 183 millones en los primeros tres trimestres del año pasado. Si bien el aporte de la Cuenta Viajes en el saldo final de la cuenta corriente es acotado, en un año como el actual cada dólar cuenta.

En última instancia el mayor dinamismo del turismo emisivo se explica por el proceso de apreciación cambiaria en términos reales. En efecto, Argentina acumuló una importante inflación en dólares durante los últimos años que por un lado hace que el país se convierta en un destino más caro para el resto del mundo mientras que el incremento de los salarios en moneda extranjera incrementa el poder adquisitivo de los argentinos en el exterior.

En cuanto a las perspectivas del año que comienza, el recrudecimiento de la crisis europea es un potencial foco de riesgo para el turismo receptivo, ya que los viajeros procedentes del viejo continente representan el 20% de los arribos extranjeros.

Por el lado de las salidas de residentes al exterior, el principal riesgo se relaciona con el curso que sigan los controles sobre las compras de divisas. A priori, estos pueden implicar un mayor costo de transacción que afectaría en el margen los incentivos de los argentinos a viajar al exterior. Sin embargo, en la medida que la compra de pasajes se pueda realizar en pesos y el canal de las tarjetas de crédito para realizar gastos en el exterior permanezca abierto, el impacto sería acotado.

En definitiva, la trayectoria del sector durante 2011 ha estado caracterizada por un mayor dinamismo del turismo emisivo que responde a la apreciación del tipo de cambio real, que se refleja en el saldo Viajes de la Cuenta Corriente. En cuanto a las perspectivas de 2012, preocupa que la crisis europea pueda resentir el ingreso de turistas del viejo continente. Asimismo, en la medida que las trabas a la compra de divisas no se intensifiquen el impacto sobre el turismo emisivo sería acotado.

Fuente:Ecolatina.