Además, el Ejecutivo implementó un nuevo recorte fiscal –casi US$ 9.000 millones– con el objetivo de generar mayor ahorro frente al estancamiento de las economías desarrolladas y el Banco Central de Brasil decidió -por primera vez en el año- rebajar la tasa de interés de referencia de 12,5% al 12%.

La idea de trocar mayor ahorro público por menores tasas de interés implica un golpe de timón respecto a la receta ortodoxa de suba de tasas que no lograba frenar la inflación pero sí generaba una mayor apreciación cambiaria.

El descenso de la Selic prepara el camino para estimular la demanda privada y desincentiva el ingreso de capitales en un mundo donde los estímulos monetarios de los países desarrollados seguirán impulsando la apreciación de las monedas emergentes.

Más allá de las medidas anunciadas, la actividad económica en Brasil está perdiendo dinamismo rápidamente. Un menor crecimiento de este país no será inocuo para la Argentina pues ambas economías están muy relacionadas.

En los últimos 110 años la variación del PBI en Argentina y Brasil tuvo el mismo signo en 81 oportunidades (ambas cayeron o ambas crecieron), al tiempo que de las 80 veces que nuestro país creció, sólo en 7 oportunidades logró hacerlo mientras caía la actividad en nuestro principal vecino.

El principal canal de impacto es el comercial. Cerca de 1 de cada 5 dólares que el país exporta tienen a Brasil como destino y si bien en ciertos productos es el principal comprador (trigo, naftas para petroquímica y harina), 40% de nuestras exportaciones de origen industrial se dirigen a Brasil.

La mitad de las exportaciones de material de transporte, productos químicos, plásticos, caucho, papel y cartón y los metales comunes y sus manufacturas (cerca de US$ 20.000 M) van a Brasil. Estas ramas fabriles representan casi la mitad de la industria nacional y del empleo del sector.

En cifras, estimamos que si el crecimiento del PBI brasileño se desacelera en 1 p.p., las exportaciones industriales argentinas a ese país podrían reducirse en casi US$ 700 millones. Este impacto no implica –necesariamente- una caída del saldo comercial pero indudablemente genera menor actividad en el sector.

Un necesario golpe de timón

Como comentamos en diversas oportunidades, la estrategia Brasileña de subir la tasa de interés de referencia para contener la inflación ha profundizado la sobrevaluación cambiaria. Los síntomas son evidentes: rápido crecimiento del consumo, estancamiento de la industria y una creciente primarización de las exportaciones brasileñas.

Sin embargo, en los últimos días Brasil introdujo varios cambios en sus lineamientos de política económica producto del deterioro del contexto económico-financiero mundial. La rápida reacción de las autoridades responde, en parte, a la elevada dependencia externa que genera su abultado déficit de cuenta corriente.

A mediados de agosto el Ejecutivo lanzó el Plan “Brasil Maior” para impulsar la industria sin depreciar la moneda local ni presionar a los precios. Los principales beneficios son: financiamiento a tasas bajas para la inversión y la innovación en el sector y devolución del 3% del valor de las exportaciones industriales.

Asimismo, el lunes 29 de agosto Dilma Rousseff implementó un nuevo recorte fiscal –de casi US$ 9.000 millones– con el objetivo de generar un mayor ahorro frente a un escenario de estancamiento en las economías desarrolladas y para moderar las presiones sobre la demanda doméstica.

Sin embargo, esta medida no fue tomada en forma aislada. Dos días después del anuncio, el Banco Central de Brasil decidió -por primera vez en el año- rebajar la tasa Selic de 12,5% al 12%.

La idea de trocar mayor ahorro público por menores tasas de interés implica un golpe de timón respecto a la receta ortodoxa de suba de tasas que no lograba frenar la inflación pero sí generaba una mayor apreciación cambiaria.

El descenso de la Selic prepara el camino para estimular la demanda del sector privado y desincentiva el ingreso de capitales en un mundo donde es muy probablemente que los países desarrollados repitan los estímulos monetarios que impulsaron la apreciación de las monedas emergentes.

Asimismo, el ajuste del gasto permite recuperar margen de acción al sector público de cara a un escenario mundial que si bien no sería tan adverso como a fines de 2008, podría ser anémico por mucho tiempo.

En síntesis, el gobierno de Dilma Rousseff aplicó paliativos microeconómicos para apuntalar la industria y comenzó un viraje en su política macroeconómica. Ante signos claros de desaceleración de su economía, el control de la inflación pasó rápidamente a un segundo plano (pese al alerta del sector financiero sobre las presiones aún no contenidas).

El impacto sobre la Argentina

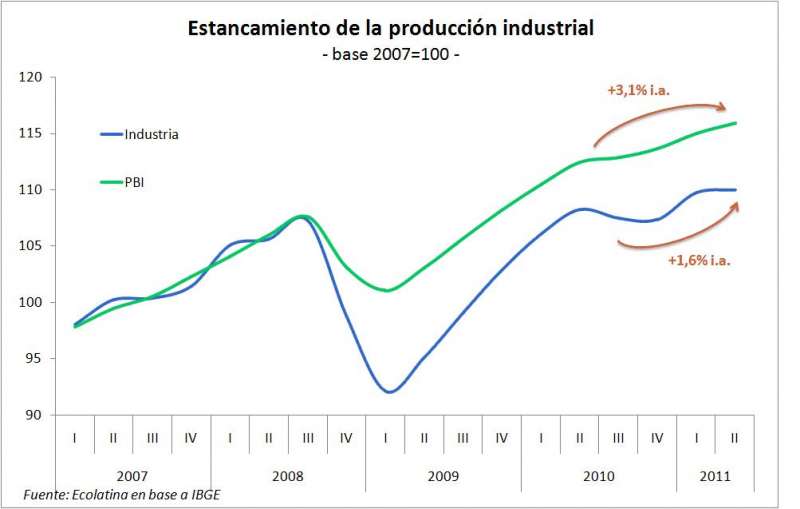

Más allá de las medidas de estímulo anunciadas, la actividad económica en Brasil está perdiendo dinamismo. Por caso, la producción industrial se estancó en abril-julio (+0,5% i.a.) tras un aceptable primer trimestre (+2,7% i.a.). Con caídas en la producción de bienes de consumo durables (-0,5% i.a.) y bienes intermedios (-0,2% i.a.).

Más aún, si bien la actividad económica en su conjunto acumula en el año una expansión de 3,6% i.a., el indicador mensual de actividad económica no creció -en términos desestacionalizados- en mayo y se contrajo 0,3% en junio.

En otras palabras, Brasil está creciendo menos, y preocupa la posibilidad de un estancamiento. De hecho, a principios de años la mayoría de los analistas esperaban un crecimiento superior a 4% anual y hoy nuestras estimaciones arrojan una expansión del PBI en torno de 3% anual.

Un menor crecimiento de Brasil no será inocuo para la Argentina: la dinámica de ambas economías están muy relacionadas. En los últimos 110 años la variación del PBI en Argentina y Brasil tuvo el mismo signo en 81 oportunidades (ambas cayeron o ambas crecieron), al tiempo que de las 80 veces que nuestro país creció, sólo en 7 años logró hacerlo con una caída de la actividad en nuestro principal vecino.

La dinámica del PBI de Brasil muestra una elevada correlación positiva con el producto bruto argentino total (44%). La producción fabril de Brasil y Argentina exhiben dinámicas muy similares: la correlación es positiva desde 1994 (47%), pero se torna mucho más significativa desde 2003 (asciende a 63%).

Además, cerca de 1 de cada 5 dólares que el país exporta tienen a Brasil como destino, y si bien en ciertos productos es el principal comprador (trigo, naftas para petroquímica y harina), el principal rubro de ventas externas son las manufacturas industriales (MOI): 4 de cada 10 dólares de exportaciones MOI se dirigen a Brasil.

Las exportaciones a Brasil son en su mayor parte bienes de tecnología media-alta (60% del total), con el sector automotriz y productos químicos a la cabeza. Dentro de los productos de tecnología media-baja (15% del total) se ubican los productos de la refinación del petróleo, y en el grupo de los de tecnología baja (13%) se destacan los productos alimenticios.

La mitad de las exportaciones de material de transporte, productos químicos, plásticos, caucho, papel y cartón y los metales comunes y sus manufacturas (cerca de US$ 20.000 millones) van a Brasil. Asimismo, estas ramas fabriles representan casi la mitad de la industria nacional y del empleo del sector.

En otras ramas fabriles la participación brasileña en las exportaciones es menor, pero tampoco estarían exentos del impacto de una desaceleración del mundo.

En cifras, estimamos que si el crecimiento del PBI brasileño se desacelera en 1 p.p., las exportaciones industriales argentinas a ese país podrían reducirse en casi US$ 700 millones. Este impacto no implica necesariamente una caída del saldo comercial –depende de lo que suceda con las compras externas y la utilización de insumos importados- pero indudablemente genera menor actividad en el sector.

En síntesis, uno de los principales canales por el cual el deterioro internacional puede afectar la economía local es nuestro principal socio comercial. La Argentina ya no puede argumentar que no hay nada de qué preocuparse: el impacto negativo sobre el crecimiento de la economía brasileña y la reacción de sus autoridades muestra que hay que ocuparse de la crisis internacional.

Fuente:Ecolatina

Director Economista:Roberto Lavagna.