Mientras que la producción de petróleo y de gas está experimentando una mayor suba que el consumo a escala planetaria, en la Argentina ocurre lo contrario. Así lo indica la edición 2012 del ‘Reporte Estadístico de la Energía Mundial’, uno de los informes más prestigiosos del sector energético global que anualmente elabora la petrolera británica BP.

Según el trabajo, el impacto de la crisis financiera internacional sobre la industria hidrocarburífera se está haciendo sentir especialmente por el lado de la demanda. En efecto, la extracción de crudo se elevó un 1,3% (hasta alcanzar los 83,5 millones de barriles por día), al tiempo que su consumo lo hizo un 0,7% (al situarse en 88 millones de barriles diarios).

La obtención de gas natural, en tanto, creció un 3,1% (hasta totalizar 3.276,2 millones de metros cúbicos –m³– por día), mientras que su utilización subió un 2,2% (hasta llegar a 3.222,9 millones de m³ diarios).

Más permeable a los efectos colaterales de la desaceleración económica, hoy la demanda dentro del segmento petrolero sólo supera en 4,5 millones de barriles por día a la oferta (en la temporada anterior la brecha era de casi 5 millones). Es decir, hay un faltante, pero es menor que antes.

Y en el plano gasífero, el saldo favorable para la oferta se estiró hasta los 53,3 millones de m³ diarios (antes era de apenas 25,1 millones de m³).

La tendencia, sin embargo, no tuvo su correlato en el mercado argentino, donde la capacidad productiva prolongó su declive, al tiempo que los requerimientos energéticos continuaron en alza, si bien a un ritmo más lento.

Mientras que la producción nacional de petróleo (607.000 barriles diarios) se desmoronó un 7%, el consumo (609.000 unidades por día) experimentó uno de los mayores aumentos a nivel mundial: 8,2%, porcentaje sólo superado en Bielorrusia (22,8%), Azerbaiján (11,9%), Perú (9%), Vietnam (8,9%) y Qatar (8,3%).

En cuanto al gas, la explotación cayó un 3,3% (hasta los 38,8 millones de m³ diarios), en tanto que su utilización trepó un 7,5% (hasta redondear unos 46,5 millones de m³ por día).

Para entender el presente

Si bien la magnitud de las cifras del informe de BP puede resultar abrumadora, lo que está claro es que durante los últimos 12 meses el mercado global ganó cierta calma, mientras que el panorama argentino siguió avanzando hacia un callejón de difícil salida en lo inmediato.

De acuerdo con el ex secretario de Energía Jorge Lapeña, el grave problema energético que enfrenta la Argentina, reflejado en la persistente y continua caída de la producción de gas natural y de petróleo, es de carácter estructural.

“La extracción petrolera acumula 14 años en baja –la mayor caída histórica– y la producción de gas viene en descenso desde hace ocho temporadas”, precisa.

El declive productivo se combina, además, con una demanda incesante, lo que se tradujo en la pérdida del autoabastecimiento energético y en importaciones récord de combustibles. “Esta situación resulta insostenible tanto para la balanza comercial externa como para las finanzas públicas, que también se ven afectadas por la errónea política de subsidios que viene aplicando el Gobierno”, asegura.

A decir del ex secretario de Energía y ex timonel de YPF Daniel Montamat, desde que se descubrió el yacimiento neuquino de Loma La Lata, en 1977, el Estado nacional organizó sus recursos energéticos en base al desarrollo relativo del gas natural y su penetración para sustituir líquidos del petróleo. “Pero en esta última década renunció a esa implícita política estatal: consumimos irresponsablemente el stock de reservas probadas de gas natural para hacer populismo energético y entrampamos a todo el sector en el corto plazo. De haber preservado la continuidad del desarrollo gasífero relativo hoy la Argentina estaría autoabastecida y produciendo volúmenes crecientes de gas no convencional”, se lamenta.

Para pensar el futuro

Para Daniel Kokogian, presidente de la consultora New Milestone, el balance desfavorable tiene su origen un poco más lejos en el tiempo. “Hay que hacer un poco de memoria y pensar qué ocurrió con las áreas de petróleo y de gas durante los últimos 15 ó 20 años, después de la implementación del ‘Plan Houston’, durante el gobierno alfonsinista, y del ‘Plan Argentina’ que le siguió”, sostiene.

Según sus palabras, algunas concesiones comenzaron a revertirse y no volvieron a ofrecerse. “Entre la reforma constitucional de 1994 y el traspaso formal de las áreas a las provincias transcurrió más de una década en la que los campos estuvieron muertos (con la gran excepción de Neuquén). Recién se evaluaron con detenimiento y se licitaron últimamente. Perdimos tiempo con las áreas cajoneadas y con las provincias estudiando qué hacer con ellas”, repasa.

En suma, tras el boom de licitaciones en el período 2006-2009 hoy la Argentina se encuentra en el nivel más bajo de relevamientos de sísmica 3D y de perforación de pozos exploratorios. “Y las culpas de este panorama son compartidas entre las firmas del sector, las autoridades provinciales y el Gobierno nacional”, completa.

No obstante, Roberto Kozulj, consultor de la Comisión Económica para América Latina y el Caribe (CEPAL) y economista de la Fundación Bariloche, celebra la reciente recuperación del control empresario de YPF por parte del Estado, ya que –de cara al futuro– la empresa constituye un instrumento para establecer la estrategia energética integral que la Argentina requiere a fin de desarrollar sus hidrocarburos no convencionales. “La importancia de poner en valor esos recursos sólo puede ser bien ponderada si se considera que en la actualidad la matriz energética argentina es demasiado dependiente del gas natural y que, simultáneamente, el abastecimiento eléctrico se basa en esa fuente energética”, explica.

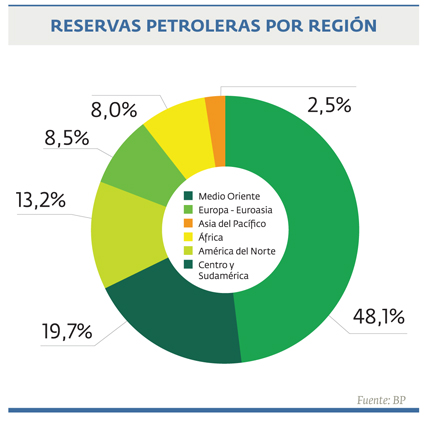

Cuestión de reservas

Otra de las conclusiones clave que emergen del ‘Reporte Estadístico de la Energía Mundial’ se vincula con el crecimiento registrado por las reservas probadas, fruto de la certificación de recursos no convencionales en distintos puntos del planeta. De hecho, las existencias petroleras subieron un 1,9% (hoy ascienden a 1.652 billones de barriles), mientras que las gasíferas lo hicieron ni más ni menos que un 6,3% (ya oscilan en torno a los 208.400 billones de m³).

Pero esta tendencia tampoco se verificó en la Argentina, donde las reservas probadas de crudo se mantuvieron estables (se sitúan en 2,5 billones de barriles; es decir, un 0,2% del volumen mundial), al tiempo que las de gas natural retrocedieron un 5,1% (suman alrededor de 300 billones de m³; o sea, un 0,2% del total planetario).

De acuerdo con Carlos Cruz, gerente de Geociencias y Nuevos Negocios de ArPetrol, la industria nacional de Oil & Gas encierra una curiosa paradoja, ya que desde hace cinco años un indicador positivo, como el aumento de los hallazgos, se ve atado con otro de signo negativo, como lo es –justamente– la declinación de las reservas. “El número de descubrimientos se ha incrementado en el último lustro, lo cual puede parecer alentador. Pero el ‘premio’ obtenido por las empresas fue cada vez menor (o los anuncios fueron demasiado apurados), por lo que la incorporación de existencias resultó insuficiente”, puntualiza.

Las cifras del estudio de BP reflejan otro comportamiento desigual, que bien señala Estanislao Kozlowski, vicepresidente de Exploración de Pan American Energy (PAE): el del mercado del crudo, por un lado, y el del gas natural, por otro. “La situación gasífera resulta bastante más alarmante. El horizonte de reservas petroleras se ha mantenido relativamente estable durante los últimos años: cayeron las reservas, pero también la producción. Lo que sucede con el gas es más preocupante, porque la falta de reposición fue acompañada por un consumo claramente mayor”, distingue.

Estancamiento nuclear

La gran coincidencia entre el comportamiento energético local e internacional se dio, por distintas razones, en el sector nucleoeléctrico. Mientras que el desastre en la planta atómica de Fukushima –en Japón– repercutió fuertemente en el desarrollo de la actividad a escala global, la momentánea salida de servicio de Atucha I, usina que fue paralizada durante dos meses para la realización de tareas de mantenimiento preventivo, se hizo notar en el ámbito doméstico.

Según el informe, el consumo mundial de energía nuclear disminuyó –en promedio– un 4,3%, al situarse en 2.648,7 terawatts por hora (TWh), un volumen similar al obtenido hace una década (2.655,1 TWh). Obviamente, la mayor caída tuvo lugar en el mercado japonés, cuya demanda atómica bajó un 44,3%, pero también fue significativa la reducción registrada en Alemania (23,2%).

El dato destacable es que la Argentina exhibió el tercer descenso comparativo, al consumir 6,2 TWh (un 0,2% del total mundial); es decir, un 11,9% menos que el año anterior (7 TWh). Vale resaltar que Centroamérica y Sudamérica fueron las únicas regiones donde el segmento creció (un 1,4%) exclusivamente gracias al impulso de Brasil (la otra nación con generación atómica en el subcontinente), cuya demanda trepó un 7,8 por ciento.

A entender de Hugo Palamidessi, ex investigador de la Comisión Nacional de Energía Atómica (CNEA), independientemente de que una gran cantidad de proyectos en construcción proseguirá su marcha en la Argentina y en todo el mundo muchas inversiones nucleoeléctricas están en serio riesgo y otras han sido canceladas de manera definitiva. “Tal como era de prever, Fukushima alimentó las opiniones adversas con respecto a la expansión del rubro. Y revertir esa tendencia va a demandar algunos años”, apunta.

Potencia en biocombustibles

De acuerdo con los datos de BP, la producción global de biocombustibles se incrementó muy poco, apenas un 0,7%, hasta alcanzar un total de 1.182.000 barriles diarios. Lo interesante es que la Argentina llegó a los 45.000 barriles por día, y de ese modo obtuvo el tercer mayor crecimiento en el sector: un 34,8%, porcentaje sólo superado por India (61,8%) y por Tailandia (38,4%).

Hoy en día, la producción nacional de carburantes verdes se ubica en el cuarto puesto del ranking mundial, al representar un 3,8% del total, apenas por debajo de los gigantes Estados Unidos (48%), Brasil (22,4%) y Alemania (4,8%), y por encima de mercados de la talla de Francia (2,9%), China (2%), Canadá (1,6%) y Tailandia (1,6%).

A decir de Claudio Molina, director ejecutivo de la Asociación Argentina de Biocombustibles e Hidrógeno (AABH), el país cuenta con una industria de primer nivel internacional que cumple con exigentes normas de calidad, seguridad y cuidado ambiental. “En materia de biodiesel hay capacidad suficiente como para atender al mercado local, inclusive si se decide aumentar el corte con gasoil, y además exportar fluidamente”, comenta.

No obstante, de cara al futuro considera fundamental optimizar la legislación vigente. “Hay que dotarla de reglas de juego claras y estables que la conviertan en una política estatal de largo plazo”, concluye.

En agosto, sin embargo, el Gobierno anunció la aplicación de mayores retenciones a la producción de biocombustibles que se espera tengan un efecto negativo sobre el crecimiento de la oferta y de la inversión.

Otros resultados

Desde una perspectiva ambientalista, el ‘Reporte Estadístico de la Energía Mundial’ ofreció tanto buenas como malas noticias.

Mirando el vaso medio lleno, puede decirse que el consumo de hidroelectricidad se elevó un 1,6% (hasta situarse en 3.497 TWh), al tiempo que el de energía eólica ascendió un 25,8% (437 TWh) y el de energía solar lo hizo un 86,3% (55,7 TWh).

Como contrapartida, las emisiones a la atmósfera de dióxido de carbono (CO2) crecieron un 3%, al alcanzar un valor récord de 34.032 millones de Tn. La tendencia estuvo motorizada por las regiones del Pacífico asiático (donde el alza fue de un 6,7%) y de Centroamérica y Sudamérica (3,1%). Mientras que los países más emisores siguen siendo, por lejos, China (26,4%) y Estados Unidos (17,7%), la participación de la Argentina (cuyas emisiones se incrementaron un 7,9%) ya es de un 0,6% del total.

Finalmente, en estrecha relación con esos resultados el carbón batió sus marcas históricas de oferta y demanda. La producción mundial, liderada por China (que actualmente representa un 49,5% del mercado) y por Estados Unidos (14,1%), escaló un 6,1%, hasta los 7.695 millones de Tn. Por su parte, el consumo del contaminante recurso subió un 5,4%, hasta superar los 3.724 millones de Tn. ℗

Fuente:petroquimica,petroleo, gas y química.